当各大银行打响“息差保卫战”的时候,中收业务已悄然陷入困境。

此前数年,随着净息差的持续收窄,部分银行宣称试图提升中间业务收入改善经营业绩,借此变革银行“依靠息差的传统模式”。但从2023年年报至2024年3季报均显示,银行业非息收入不升反降趋势明显,中间业务普遍承压。几乎所有大中型银行的手续费及佣金收入同比降幅较大。

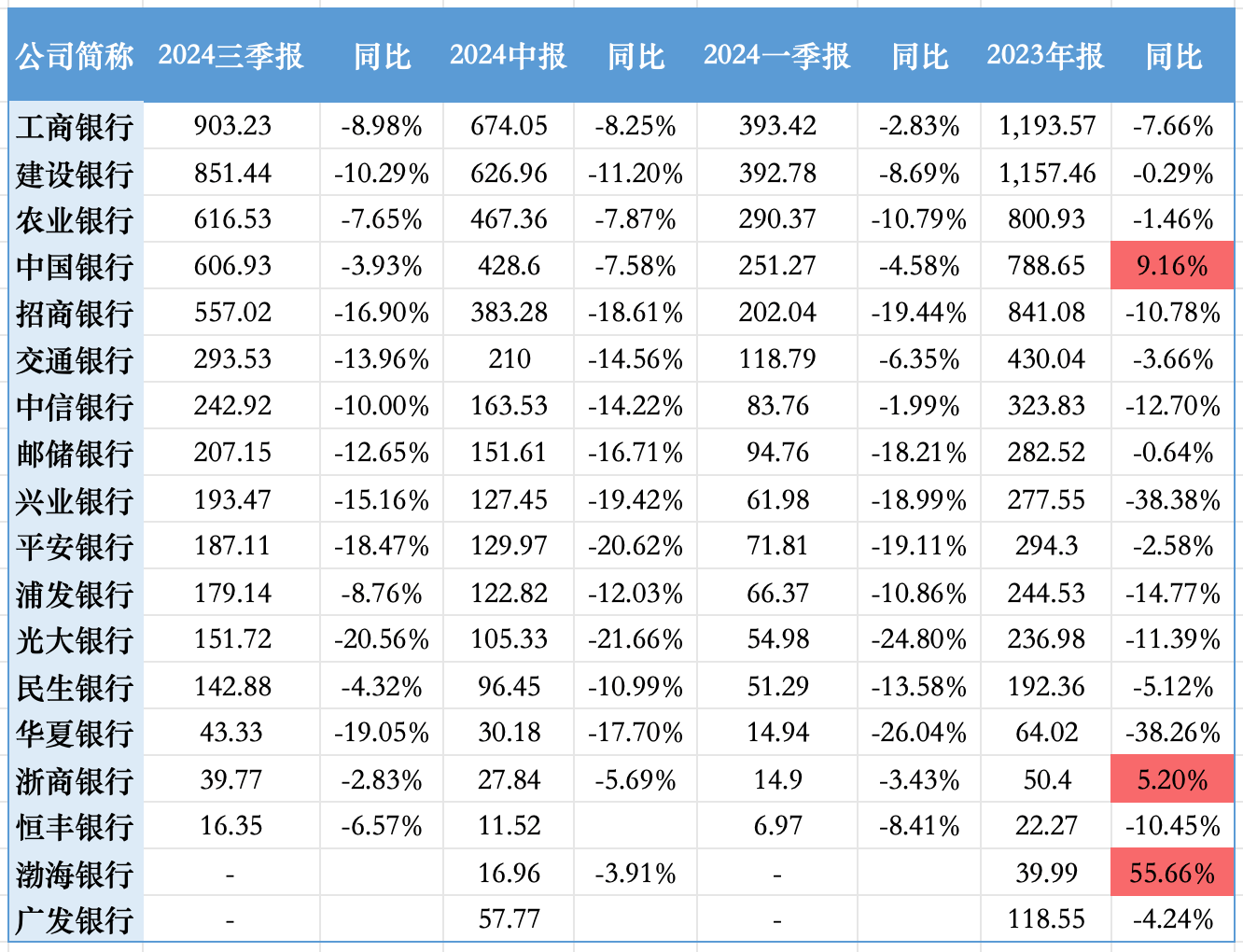

钛媒体App整理数据后发现,2024年一、三季报及中报显示,全国六大国有行及十二家股份行的“手续费及佣金收入”同比无一为正,超20%的巨大跌幅也并不罕见——除渤海和广发银行未透露具体数据。

在中间业务中,财富管理是重要板块,而这一部分的下降速度比整体中收的降幅更大。比如上半年邮储银行的代理业务收入从177.9亿元大幅下降至63.83亿元,下降了64.12%。

招行一度将财富管理业务视为核心战略。三季报显示,招行净手续费及佣金收入557.02亿元,同比下降16.90%;财富管理手续费及佣金收入174.05亿元,同比下降27.63%。2021年3月,正是招行公开提出打造“大财富管理价值循环链”,财富管理此后成为银行业“显学”。

银行中收数据,“一正难求”;制图:钛媒体App

前三季度,银行中收“全军覆没”

中间业务是一个相对宽泛的概念,由于其不构成商业银行表内资产和负债,但形成银行非利息收入,因此有市场人士也将“非利息收入”视为中间业务收入,但这一分类不够准确。

比如“非利息收入”中的投资收益来源于银行自身的投资行为而非对客户的服务,且证券交易也影响到资产负债表,并不算严格意义上的中间业务。因此,本文将中间业务收入对应到利润表中“手续费及佣金净收入”一项。

钛媒体App整理了2023年年报以来,6家国有大行以及12家股份行的集体数据。

可以发现,在2024年的前三个季度,中国六大国有银行和主要股份制银行的中收普遍面临压力。所有主要银行的中收业务收入三份财报同比均出现下降,这在近年来的银行业中较为罕见。

工商银行和建设银行作为国有大行,其2024年三季报的中收业务收入分别为903.23亿元和851.44亿元,同比分别下降8.98%和10.29%。这一趋势在2024年中报和一季报中也有所体现,显示出持续的下滑。

农业银行和中国银行也未能幸免,2024年三季报中收业务收入分别下降了7.65%和3.93%。中国银行在2023年报中实现了9.16%的同比增长,但在2024年的报告中也出现了下滑。

股份制银行中,招商银行和中信银行的中收业务收入在2024年三季报中分别下降了16.90%和10.00%。兴业银行和平安银行的下降幅度也较为显著,分别为15.16%和18.47%。光大银行更是降幅超20%,华夏银行为19.05%。

城农商中,此前零售业务较强的多家银行受影响更大。中收降幅最大的是宁波银行,为30.25%,其次是张家港银行,降幅为26.82%。

唯一的好消息是,相较于中报,三季度主要银行中收的同比增速虽然均为负数,但整体已有所回升。

总结各家银行的报表中对于中收回落的原因分析大致有三类,其一,受降费政策影响,代理手续费收入明显下降;其二,经济偏弱,消费回落,信用卡风险暴露增加,银行卡相关业务收入回落;其三,投行业务佣金收入普遍回落。

财富管理,极速滑落

在中间业务中,财富管理是重要板块,而这一部分的下降速度比整体中收的降幅更大。

需要注意的是,目前各家银行对于财富管理业务的披露口径并不统一,通常以代理业务收入为主,但各自的代理业务的内涵不完全一致。招行的口径颇具代表性,该行于2021年报开始采用“财富管理手续费及佣金”口径,包括代理基金收入、代理保险收入、代理信托计划收入、代销理财收入、代理证券交易收入和代理贵金属收入。

以下以9家大中型商业银行(六大行及招行、平安、兴业)为案例,汇集整理了各家银行财富管理相关业务收入情况。

各银行财富管理相关业务业绩多出现大幅下滑;制图:钛媒体App

工商银行的个人理财及私人银行业务收入从2023年上半年的140.19亿元下降至2024年上半年的102.81亿元,同比下降了26.70%。中国银行的代理业务手续费收入从134.01亿元降至117.02亿元,下降了12.68%。

交通银行的理财业务收入同比下降21.87%,但在2024年上半年略有回升至41.21亿元,同比增长0.78%。但代理类业务则大幅下滑近4成。建行、招行的代理业务手续费收入也大幅下降超3成,平安则下降超4成。邮储银行的理财业务增速回正,但代理业务收入从177.9亿元大幅下降至63.83亿元,下降了64.12%。

可以发现,代理业务面临的压力又远高于理财业务。而代理业务主要包括代理保险、代销基金、代销国债、代收付类业务等。

以招行为例,今年上半年代理保险收入39.50亿元,同比下降57.34%,远超整体“财富中收”降幅32.51%,主要原因是“保险降费效应延续”。代理基金收入为21.32亿元,同比降25.35%,主要原因是“受基金降费和权益类基金保有规模及销量下降影响”。

三季报中这一趋势仍然持续,前三季度财富管理手续费及佣金收入同比减少27.63%,其中代理保险收入同比下降54.56%,代理基金收入30.03亿元,同比下降26.47%

由此可见,“报行合一”对银保渠道代销收入的冲击,以及公募基金“费改”对于基金代销收入的冲击非常明显。

“0费率”频现,银行苦战“以量补价”

在保险、基金代销收入集体承压的当下,银行“财富中收”正经历前所未有的冲击。伴随着客户风险偏好的下降,理财代销在此时得以补位。

比如,招行前三季度代销理财收入59.37亿元,同比增长47.36%,“主要是代销规模增长及产品结构优化双重因素拉动”。

在此背景下,银行理财子近期密集发布公告优惠费率,甚至有部分理财产品执行阶段性“0费率”,试图“以量补价”。

截至11月22日,至少有招银理财、兴银理财、交银理财、浦银理财、民生理财、宁银理财6家理财公司宣布部分理财产品施行优惠费率,有银行施行阶段性“0”费率。

费率大战已经从股份行、国有大行背景的理财公司,蔓延至多家中小理财公司。包括苏银理财、宁银理财、渝农商理财在内的多家城商行、农商行背景的理财公司也加入了费率优惠大战。

比如,光大理财一款最低持有期60天的理财产品,从11月5日(含)开始推出费率优惠活动,涉及管理费和销售服务费。在其中的B类份额销售服务费优惠政策中,优惠后的费率为0%(年化)。部分理财产品申购费购买费率也出现“0”费率情况。

基金代销也同步出现费率大战。

11月11日,中国农业银行发布公告称,投资者通过中国农业银行渠道定投清单内的“轻盈投”基金产品,从首次定投扣款起即享受申购费率为0.15%的1折优惠。此前,招商银行也官宣“招行代销公募基金买入费率全面一折起”。交通银行也在官方公众号宣布,该行APP基金买入费率全面一折起。

可以参考的是,今年9月份披露的上半年基金销售机构公募基金销售保有规模数据中,权益基金保有规模缩水,商业银行基金代销规模普遍下降。由此,银行的代理基金收入出现普降。

基金代销,蚂蚁首次全维度超越招行;数据中基协

这也就意味着,如果此轮基金代销的效果不彰,甚至会出现“量价齐跌”的困局。

总体来看,由于近两年客户风险偏好的下降,市场环境趋于保守,客户更倾向于稳健的资产配置,银行正在做相应的产品结构调整(比如前三季度,招行AUM增量中,理财产品占比为38%,储蓄存款占比为31%)。

虽然这些调整符合客户需求,但也导致银行财富管理手续费收入持续受到压力。

对于未来发展的判断,在三季度的业绩发布会上,招行相关负责人称,“财富管理手续费收入同比降幅已经开始收窄,而且未来还会继续收窄。至于能否转正,还要看后期资本市场的表现和居民风险偏好的情况。”

也有市场观点认为,进入下半年以来,代理业务收入高基数消退后,三季度手续费同比增速已有所回升,Q4 以来多项政策发力下,资本市场活跃度回暖,预计24Q4中收增速保持回升,明年有望回正。 (作者|蔡鹏程,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号