文|互联网江湖

用友网络的三季报,不出意外的又“拉了”。

三季度,用友网络实现营收19.33亿元,同比减少17.3%,净亏损6.61亿元,同比去年由盈转亏。

放眼整个前三季度来看,业绩也似乎不乐观,2024年前三季度营收57.38亿元,同比仅增长0.5%,实现归母净亏损14.55亿元,同比扩大41.24%。

从财报表面上来看,亏损问题是个大问题。

对于第三季度的亏损,财报里解释主要系营业收入同比增速放缓,资本化无形资产摊销金额及离职补偿金增加所致。

换句话来说,就是业务不挣钱,而且由于之前的裁员导致短期内人员成本更高了。至于资本化无形资产摊销,可以理解成一部分研发的技术资产“贬值了”,要做财务上的摊销处理。

总之,还是那个原因,业务不挣钱再加成本支出高,亏损就显得不那么奇怪了。这波前三季14.5亿的净亏损之后,公司业务还能不能有质的改变?

这个问题值得深究。

医者不能自医,成本“拖垮”了用友业绩?

做SaaS也好,云业务也好,ToB的软件企业主打的一个卖点就是“降本增效”。可这年头,B端降本增效的故事也有点讲不下去了。

一方面,对于企业端而言,现在大部分企业都已经明白增长问题不是出在成本端,更多的是市场有效需求不足。

另一方面,对于用友网络这样ToB企业来说,由于业务增长必要的研发投入增加,成本控制问题反而成了头号问题。

为企业降本,到头来自己先出现成本控制问题,颇有点医者不能自医的意思。

如果看近三年用友网络的三季报,不难发现成本吞噬利润的问题其实一直都存在。

2022年到2024年三季报,用友网络运营总成本分别为63.66亿、70.06亿、73.22亿,这三年中前三季度营收最高是2024年,但也只有57.3亿。

今年这份三季报,其实比去年还要差。

营收增速方面,去年前三季度好在还有2%的增速,今年直接就拉到了0.53%,增长几乎停滞了,同时,总成本同比去年还增加了2.26%,盈利的压力比去年更大了。

客观地说,这里面有裁员产生的费用成本,这些成本确实也是短期的,但问题在于,三季度业绩也不乐观,收入同比下降了17.3%。

三季报的好坏,很大程度上影响了全年的业绩走向。接下来四季度要想来个惊喜,缓解全年盈利的压力,恐怕很难。

盈利压力这么大,原因可能在于成本控制效果不佳。

营销费用上,2020—2024年前三季度,用友网络的销售费用分别为15.37亿元、20.27亿元、22.35亿元、27.43亿元,2021年到2024年,前三季度营销费用同比增长31.65%、10.26%、22.70%、2.25%。

也就是说,这几年营收上仅有的那点增长,是靠大量的营销预算硬撑下来的。营销费用投入效果这么差,每年还要增长这么多预算,也难怪业务一直有盈利的压力。

业绩表现这么差,也可能与当初用友网络转型云业务不够成功有关。

对于用友网络而言,转型云业务,不是挖掘增量而是改造存量,这带来更多的成本支出,反而降低了毛利率。

2021—2024年前三季度,用友网络的云服务业务营收占比从20%迅速增加到了74.71%,而销售毛利率从曾经的61.05%下降到了48.83%。显然,云业务的增长并没有带来利润空间的增量,反而是压缩了毛利率上限。

为啥增加点利润那么难?

还是那个资本化研发投入,然后变成无形资产摊销吞噬利润的问题。一般来说,软件企业将研发投入进行资本化,再被列入的无形资产逐年摊销是没什么问题的。

但是,每年的无形资产摊销会影响当期利润表现。

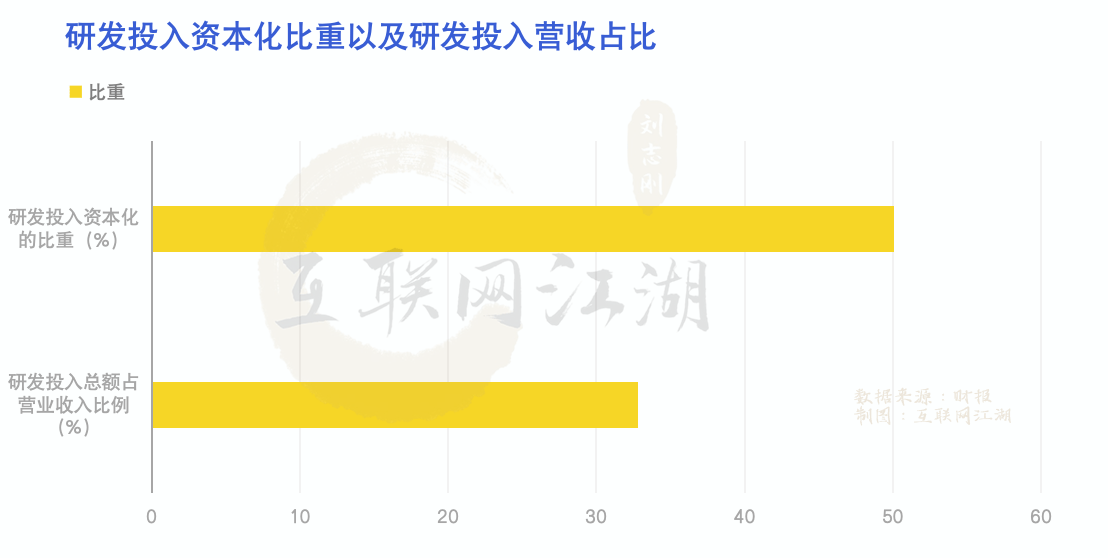

天眼查APP显示:2021年到2023年,用友的研发投入分别为23.54亿元、29.3亿元和32.15亿元,占总营收的比例为26.4%、31.6%和32.8%。对应的截至2023年底,用友的研发人员高达8951人,占公司总人数的35.9%。

同期,用友研发资本化率从35.9%增长到50.1%。

再来看摊销情况,2021年用友无形资产摊销为3.34亿,2022年是4.32亿,2023年增长7.1亿,到今年上半年,摊销金额到了4.88亿,比2022年全年还要高。值得注意的是,今年前三季度,资本化无形资产摊销金额同比增长就达到了2.2亿元。

这么多的摊销,也难怪财报利润表现这么差。

可以预期的是,未来公司研发投入的压力仍然会存在。一方面,当ToB软件行业迈入大模型AI时代,无论是金蝶还是用友,都需要保持足够的研发投入来保持自身的竞争力。另一方面,市场需求增长不大的情况下,资本化的研发投入进入摊销阶段后,恐怕会进一步拖累未来利润表现。

裁员难解成本之困,陈强兵如何增效??

今年10月29日,用友网络旗下子公司用友金融筹谋三年的北交所IPO正式宣告终止。自此用友网络分拆子公司赴北交所IPO的计划宣告失败。

用友网络发布公告,撤回IPO是基于战略发展和市场环境变化的综合考量。

在外界看来,让子公司谋求北交所上市,用友似乎想给未来自身的融资经营“留一手保险”,毕竟从自身的情况来看,业务上似乎很难有大的改善空间。

从公司现金流的情况来看,从2022年到现在,公司自由现金流情况不断恶化。

数据显示,2022年,公司自由现金流为-12.57亿元,2023年为-15.8亿元,2024年前三季度公司自由现金流情况进一步恶化,来到-54.24亿元。

数据的变化似乎说明,当前大环境变得越来越严峻,企业客户也变得更加谨慎,公司业务产生现金的能力越来越弱了。

这一点也反映在坏账上,今年上半年,公司的坏账准备为9.73亿元。什么意思呢?也就是说,在还没有结款的项目中,可能有四分之一的款项难以收回。

软件行业,坏账这个事儿很微妙。可能是因为客户对产品不满意,进而不结尾款,也可能是客户公司付款能力出现了问题,总之这样的坏账率,可能一定程度上影响了公司的营收。

怎么解决这个问题?要么提升产品的交付满意度,要么继续提升人效。

产品方面,还是那个成本的问题,要可控成本还要保证客户满意度,本就是个两难的问题,最直接的还是人效方面的提升。

为了改善经营情况,用友选择一边转型,一边削减人员规模。

数据显示,2023年上半年,用友网络员工人数为25795人,到了今年半年报,人员规模减小到了22658人。人均创收从13.06万元提升到了16.79万元。

裁员降本的策略是必要的,也是正确的,不仅是在为过去几年的高速增长纠偏,也是为了腾出手来迎接To 行业进入下一个阶段。

只是,这样的人效提升,显然是不够的。

一方面,市场环境不确定性增加,企业业务上也需要有更多的创新和灵活性,如果不加大研发投入和市场投入,新的软件产品投放市场后能不能带来更多的客户增长?

另一方面,软件行业的上半场是数字化,那下半场就一定是GPT化,AI大模型赋能千行百业是软件行业绝不能错过的一条路。

这样的行业变化下,人均创收13万还是16万,本质上没什么区别,还是难以有新的利润空间,还是难以腾出手来为行业进入下个阶段提前做布局谋划。

怎么在行业窗口到来时,抓住AI、大模型的机会,是总裁陈强兵需要考虑的问题。

从2016年1月至2019年1月,陈强就曾担任用友网络执行总裁,王文京从2021年1月重新兼任总裁职务,今年1月,王文京卸任总裁,陈强兵接任。

这些年,陈强兵的压力一直都在,外界也一直都有质疑。

特别是近几年,公司营收增速就出现了断崖式下滑,从2018年的21.44%滑落至10.46%。随后到了2020年,其净利润增速甚至又开始了负增长,为-16.7%。

接下来,陈强兵能不能独当一面,带领用友走进下个增长阶段?是个颇为值得关注的问题。

市场环境不断在变,To B行业也不断在变。从ERP时代,到云时代再到AI时代,数字化行业一直都在走一条持续转型之路。

未来某一天,企业管理者将会迈入真正意义上的AI时代,不仅是在黑灯工厂,在每一座写字楼,GPT都能带来生产力的改变。到那时,用友网络们的估值逻辑,可能会迎来不一样的改变。

届时,作为国内“软件一哥”,用友网络能拿出怎样的成绩,能给企服市场带来怎样的改变?值得持续期待。

京公网安备 11011402013531号

京公网安备 11011402013531号