(图片网络)

(图片网络)

作者|冯圆圆

日前,数字支付企业富友支付向港交所递交了上市申请。

2021年至2024年6月末,富友支付的业绩虽然下滑,但并未亏损,3年半共计实现了3.55亿的归母净利润。

从市场份额来看,富友支付并不具备明显优势,面临着来自支付宝等非独立数字支付企业的挤压。而从业务出发,富友支付的业务仍旧以“商户收单”为主,相较其他数字支付企业并未有明显的创新与不同。

此前,富友支付曾多次向A股发起冲击,均未如愿。此次,转战港股富友支付能否赢得资本市场的认可?

数字支付,如何讲出新故事?

上海富友支付服务股份有限公司(下称“富友支付”)是一家数字支付平台。所谓数字支付是指第三方服务商向消费者、商户及其他金融机构提供支付服务。剥开“精包装”的概念,数字支付其实距离消费者非常近。

以富友支付旗下的一款数字支付产品“富掌柜”为例,该产品是一款收款工具,简单理解便是我们口中的收款码,经常出没于大大小小的商户之中。

(图片富友支付招股说明书)

(图片富友支付招股说明书)

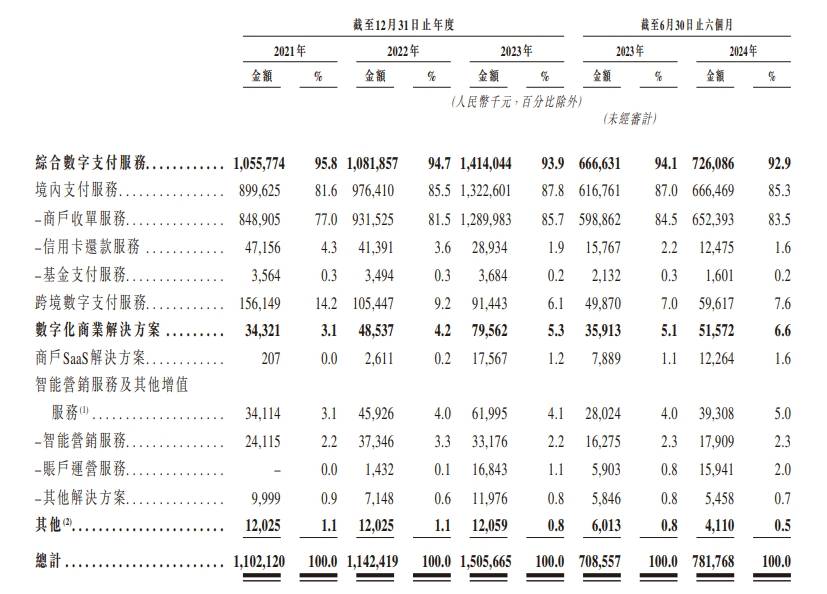

据富友支付披露,其业务公包括2大板块:综合数字支付服务及数字化商业解决方案。其中,综合数字支付服务,即支付业务,包括境内商户收单服务、信用卡还款服务及基金支付服务。该部分业务也是富友支付的主要收入来源,2021年至2023年该业务实现收入从10.56亿增加至14.14亿,占当期收入比重均在93%以上。

(图片富友支付招股说明书)

今年上半年,富友支付的数字支付业务实现收入7.26亿,贡献了上半年92.9%的业绩。

相比于数字支付业务,富友支付的数字化商业解决方案的to B属性则更强,主要包括为客户提供Saas解决方案、智能营销服务。不过该部分业务,对富友支付的业绩贡献有限,2021年至2023年该部分业务的收入占比从3.1%上升至5.3%;今年上半年,该业务实现收入0.52亿,占当期收入的6.6%。

回看富友支付的上市之路,走的并不算顺利。公开资料显示,在转战港交所之前,富友支付筹谋上市已久,曾于2018年、2021年多次备战A股上市,但均未果。彼时,产业成熟度、行业形势不稳等因素成为了富友支付冲A的“绊脚石”。

据招股说明书披露,富友支付曾为点对点等P2P平台提供支付服务,后由于监管加强等因素,2019年富友支付开始撤销与P2P平台的合作。尽管如此,富友支付还是卷入了46起原告与P2P平台的纠纷诉讼之中。

今年以来,谋划上市的支付公司不止富友支付。8月,现代金融控股(成都)有限公司同样发布公司第四个五年规划展望,其中提到“即日起,现代支付正式启动IPO计划”。目前,国内已有多家第三方支付机构成功上市,如拉卡拉、嘉联支付、连连数字等。

以拉卡拉的业务为例,其主要业务分为两大类:数字支付业务、科技服务业务。

其中,数字支付业务包括境内支付、跨境支付以及为商户和银行提供通讯、清算、会员、专业化运营等服务。

科技服务业务则主要包括提供拓客SaaS服务,针对线下零售门店的“云掌柜”采购系统和“云当家”门店经营系统,为银行等金融机构提供智能化的风险评估、营销及客户管理、贷后风险巡检等服务。

从收入贡献程度来看,拉卡拉的营收主力依然是数字支付业务,2023年数字支付业务为拉卡拉贡献了87.28%的收入。

从业务出发,包括富友支付在内,各家数字支付企业的业务相似度较高。

2019年上市时,拉卡拉的发行价格为每股33.28元,历史最高市值一度达到387.21亿;截止2024年11月15日收盘,拉卡拉报收20.75元/股,总市值166亿。

拦在富友前的大山们

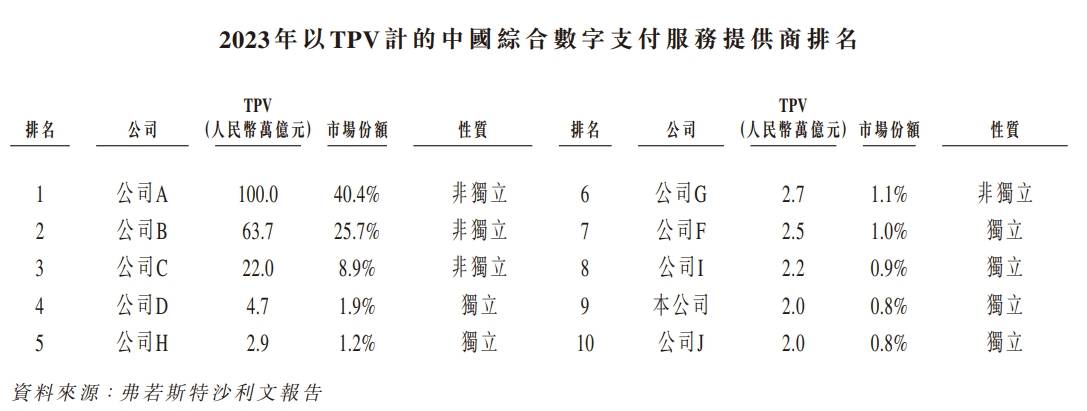

据富友支付在招股说明书中披露,以处理的收单服务交易笔数计算,富友支付于2023年在国内独立综合数字支付服务商中排名第一;客户包括不同行业垂直领域的中小商户、企业以及金融机构。

在足够的定语之下,富友支付的市场地位颇为“显赫”。但放在整个数字支付市场,富友支付的面前还有一座座高山需要跨越。

从招股说明书披露内容来看,综合数字支付服务商可分为独立及非独立,非独立数字支付服务商的典型代表便是支付宝,而独立数字支付服务商的典型代表则是拉卡拉。

据招股说明书披露,2023年国内综合数字支付市场的总TPV(总支付额)为247.3万亿,前十大综合数字支付机构合计占据了82.7%的市场份额;其中,富友支付的市场份额仅为0.8%,排名第九。

(图片富友支付招股说明书)

(图片富友支付招股说明书)

其中公司A,据披露成立于2004年的私营企业,总部位于杭州,是一家领先的互联网平台。

而在247.3万亿的TPV(总支付额)中,仅有45.8万亿的TPV(总支付额)来自独立综合数字支付服务商,占比仅为18.5%。

在国内,第三方支付服务提供商需取得中国人民银行的支付业务许可证,截至2023年12月31日,共有186家供应商拥有支付业务许可证,其中,40家同时持有基金支付许可证,24家供应商拥有跨境数字支付服务。

2021年至2023年富友支付的毛利率由30.5%降至25.2%,今年上半年富友支付的毛利率微升至26.3%。

据富友支付解释,市场竞争的激烈导致富友支付所收取的服务费降低,同时向渠道合作伙伴支付的佣金增加是导致毛利率下降的重要原因之一。

数据显示,佣金成本是富友支付销售成本中最大的一项开支,2021年至2023年仅佣金成本一项便占据了富友支付销售成本的95%以上。

(图片富友支付招股说明书)

(图片富友支付招股说明书)

竞争激烈的收单服务

从招股说明书来看,富友支付的业务或困在了“商户收单服务”。

富友支付在招股说明书的开头便写到“我们的数字化支付科技平台是为满足真实的商业活动需求而创立”。

那么主打“真实商户”的富友支付能否得到资本市场的认可?

从业绩来看,近年来富友支付陷入了增收不增利的怪圈。2021年至2023年,富友支付的营业收入从11.02亿增长至15.06亿;今年上半年,富友支付则实现了7.82亿的收入。

而同期的归母净利润则呈现出下滑的趋势,2021年时富友支付的归母净利润为1.49亿,至2023年富友支付的归母净利润下滑至0.93亿;今年上半年,富友支付实现归母净利润0.42亿。

进一步拆分富友支付的收入结构,“商户收单服务”是其重要的收入来源,2021年至2023年富友支付的商户收单业务贡献的收入从77%上升至85.7%;今年上半年,商户收单业务为富友支付贡献了6.52亿的收入,占当期收入的83.5%。

从实现收入金额来看,富友支付的商户收单业务远超其他业务贡献的收入。

(图片富友支付招股说明书)

(图片富友支付招股说明书)

所谓商户收单服务可分为线上及线下两部分,其中线下的收单活动主要为餐厅或超市等实体场景的结账;而线上收单活动则是为在互联网运营的商户提供结账服务。

商户收单业务竞争激烈,以收款码“富掌柜”为例,拉卡拉、银盛支付、支付宝、京东等平台都相继推出自己的收款码。富友支付也曾在招股说明书中表示,毛利率下滑的另一重要原因,则是随着交易量的增加收单服务的佣金增加。

近年来,富友支付的销售及营销开支的增长幅度明显高于其他费用。2021年至2023年,富友支付的销售及分销开支从0.99亿增加至1.41亿,翻了1.43倍;而同期的研发费用及行政开支,则在这三年期间基本持平。

今年上半年,富友支付在销售及分销上花费了0.72亿,为去年全年的51.12%。

(图片富友支付招股说明书)

(图片富友支付招股说明书)

值得一提的是,富友支付在递表前曾进行过大额分红。据报道,2021年至2024年上半年期间,富友支付进行了4次派息分红,分别为1.4亿、0.25亿、1.2亿、0.4亿,现金分红累计3.25亿,占同期归母净利润总额的91.54%。

京公网安备 11011402013531号

京公网安备 11011402013531号