文 | 红餐网

近年来,中药版的酸梅汤走红社交平台,中国风浓郁的“养生茶饮”在年轻消费者群体间快速风靡。人参、决明子、枸杞、黄芪、金银花、桑葚、甘草、茯苓等药食同源食材成为茶饮产品中的“常客”,现制养生茶饮正成为茶饮赛道中一个值得关注的细分领域。当下,现制养生茶饮的发展现状如何?消费者对于现制养生茶饮的消费态度如何?

养生风刮进茶饮赛道,现制养生茶饮进入快速发展期

随着传统中医药文化的复兴和消费者健康意识的增强,餐饮各赛道纷纷掀起养生热潮,市场上出现了众多中药奶茶、中药咖啡、中药面包、中药冰淇淋、中式养生水、草本药膳等养生类产品,其中,养生类茶饮产品尤为突出。

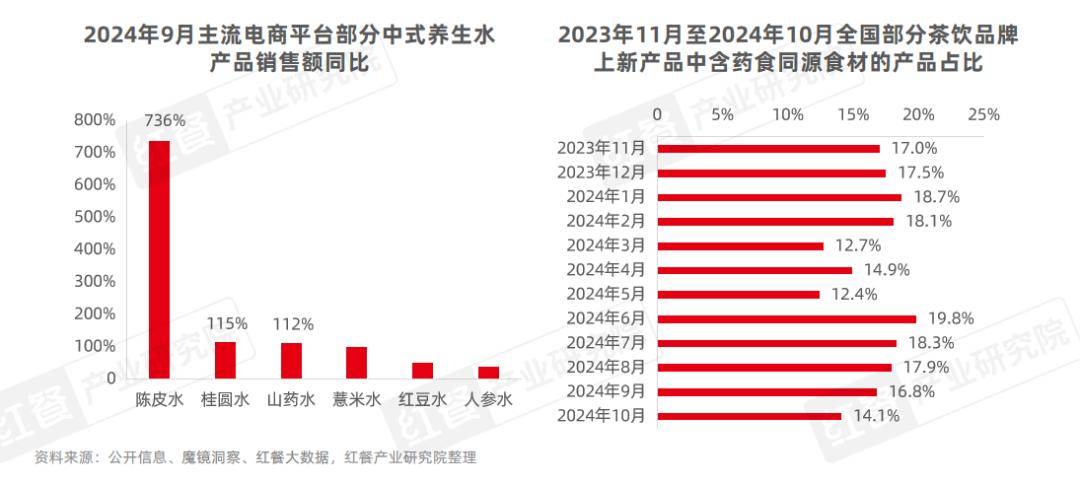

一方面,零售电商渠道上诸如薏米水、桂圆水、红豆水等与养生相关的茶饮料销售额在快速增长。魔镜洞察数据显示,2024年5—9月,主流电商平台的中式养生水月销售额同比增幅均在50%以上;而2023年10月至2024年9月,中式养生水总销售额超过3亿元,同比增长46.1%。

另一方面,不少现制茶饮门店推出了含药食同源的茶饮产品,甚至涌现了一批主打养生茶饮的品牌。红餐大数据显示,2023年11月至2024年10月,在现制茶饮样本品牌的上新产品中,含药食同源食材的产品占比为16.5%;截至2024年11月,全国现制养生茶饮门店数超过了六千家,比2023年底翻了一倍。红餐产业研究院预估,2024年现制养生茶饮赛道市场规模约百亿元,同比增长113%。

(1)三大因素助推养生茶饮热度高涨,相关企业注册量同比增510%

红餐产业研究院梳理发现,自2023年下半年开始,养生茶饮在各大媒体和平台上的关注度显著提升,搜索指数持续上升,并在秋冬季节形成多个波峰。截至2024年11月,“养生茶”话题在抖音平台的播放量已超过63亿次,小红书平台上“乌梅汤2.0”相关的笔记数已超过29万篇。

与此同时,养生茶饮赛道也吸引了不少创业者。企查查数据显示,截至2024年11月,全国养生茶饮相关的企业注册量是去年同期的6.1倍,养生茶饮相关的企业存量同比增长44.4%。

据红餐产业研究院研究分析,现制养生茶饮赛道热度高涨主要与三大驱动因素有关。第一,政策支持给现制养生茶饮赛道带来了发展机遇。第二,Z世代对于养生的需求日益高涨。第三,在市场竞争及资本的助推下,更细分的养生茶饮受到青睐。

(2)四类入局者布局现制养生茶饮,中医跨界成趋势

纵观整个现制养生茶饮赛道,主要有四类入局者,分别是:现制养生茶饮专门店、现制茶饮品牌、中医院/中医馆以及其他赛道品牌。

其中,现制养生茶饮专门店不乏中医药企业跨界,比如陆藜·开了个方子是江苏百黎堂中医馆旗下子品牌;知嘛健康是北京同仁堂旗下子品牌;涵春茶肆隶属于上海国药老字号童涵春堂;一方四季则是由中国中药、国药集团和一方制药联合打造的子品牌。

此外,不少中医院/中医馆也推出了中药养生茶产品,不仅推出了不同功效的养生配方,甚至还在医院旁边开设茶饮店。与此同时,诸多现制茶饮品牌也紧跟养生趋势,推出了含有养生食材/药食同源的产品。其他诸如甜品甜点、面包烘焙等赛道也有一些品牌推出了养生茶饮产品。

(3)华东和华南地区的现制养生茶饮门店数较多,广东人最爱养生

从区域分布来看,华东和华南地区的现制养生茶饮门店数占比最高,分别是33.9%和24.8%;华北和西南地区的门店数占比也均超过了10%。具体到省级行政区,广东、山东和江苏的现制养生茶饮门店数占据了前三,门店数占比分别为16.9%、7.4%和6.3%。

从线级城市分布来看,三线城市的现制养生茶饮门店数占比最高,为21.4%。其次是二线城市和新一线城市,门店数占比分别为19.3%和17.7%。具体到城市,上海、广州、北京、深圳四个一线城市的门店数占据了前四位。

(4)品牌门店规模多在百家以下,人均消费均值高于现制茶饮大盘

近年,现制养生茶饮赛道已有不少品牌跑出了一定规模。例如,创立于2018年的暖燕·女生大姨妈伴侣已在全国开出了500余家门店;创立于2023年的陆藜·开了个方子坚持“以方入茶、以茶养人”理念,目前其全国门店数超过了160家;创立于2020年的荷田水铺和青楠五味茶,目前其门店数分别为90余家和70余家。不过,大部分现制养生茶饮品牌都创立于2020年以后,门店数多在100家以下。

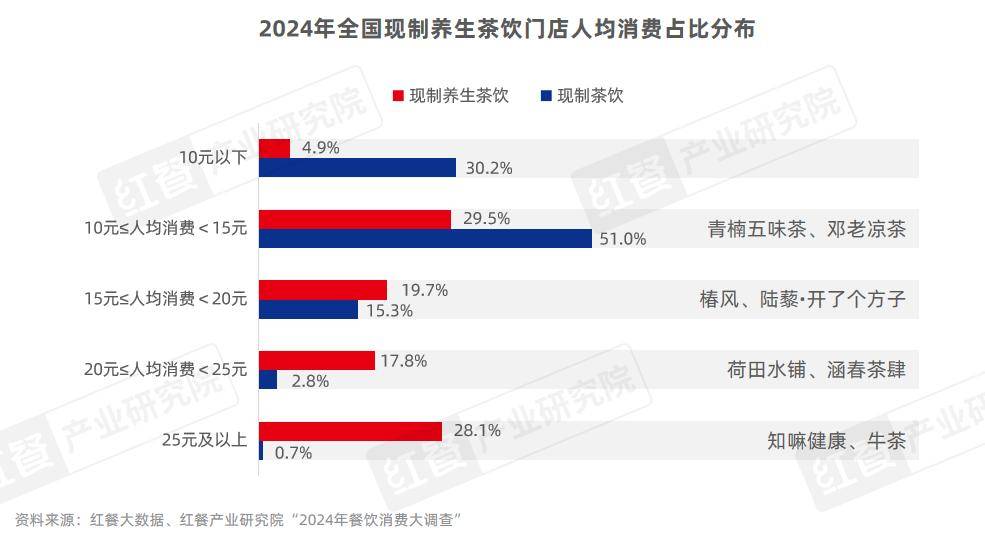

从人均消费分布来看,现制养生茶饮的人均消费均值高于现制茶饮大盘。由于现制养生茶饮添加了诸多养生食材,且具有一定的功能性,能给消费者提供更高的价值感。因此,在一定程度上拓宽了现制茶饮的价格带。

产品凸显健康属性与功能属性,门店装修以新中式风格为主

红餐产业研究院观察,现制养生茶饮品牌在产品、门店装修风格、品牌传播、渠道拓展等方面均展现出了较为鲜明的特征。

(1)以药食同源为特色,突出产品的健康属性与功能属性

在产品方面,现制养生茶饮品牌多以药食同源食材为原材料的特色产品为主打,同时在产品名称或分类上标注较为醒目的调理/养生功能,突出产品的健康属性与功能属性。部分品牌则主打更细分的功能性产品,如暖燕·女生大姨妈伴侣、瑞燕姨妈热饮等品牌主打女生生理期的暖身产品。

此外,这些现制养生茶饮品牌的小料也与市场上常规的茶饮店不同,它们选择诸如银耳、桃胶、米布丁、豆酪、芋泥、人参古方冻、燕麦、薏米、红豆、枇杷冻、芡实冻等食材作为小料,颇具健康养生属性。

在产品结构上,为了满足消费者的多元化需求,众多现制养生茶饮品牌不仅加入了常规奶茶、果茶和植物饮品等产品,还引入了咖啡、甜品、面包烘焙、小吃等产品,构建了更加丰富的产品结构。

(2)门店装修以新中式风格为主,着重打造沉浸式消费体验

从门店装修风格来看,现制养生茶饮品牌的门店以近年茶饮赛道较为流行的新中式风格为主,这种风格主题与以药食同源为特色的产品相得益彰,凸显了传统中医药文化的独特魅力。同时,很多品牌在门店内还设有药食同源展示区,并通过现煮现熬的方式,进一步强调了其产品的健康属性和价值感。

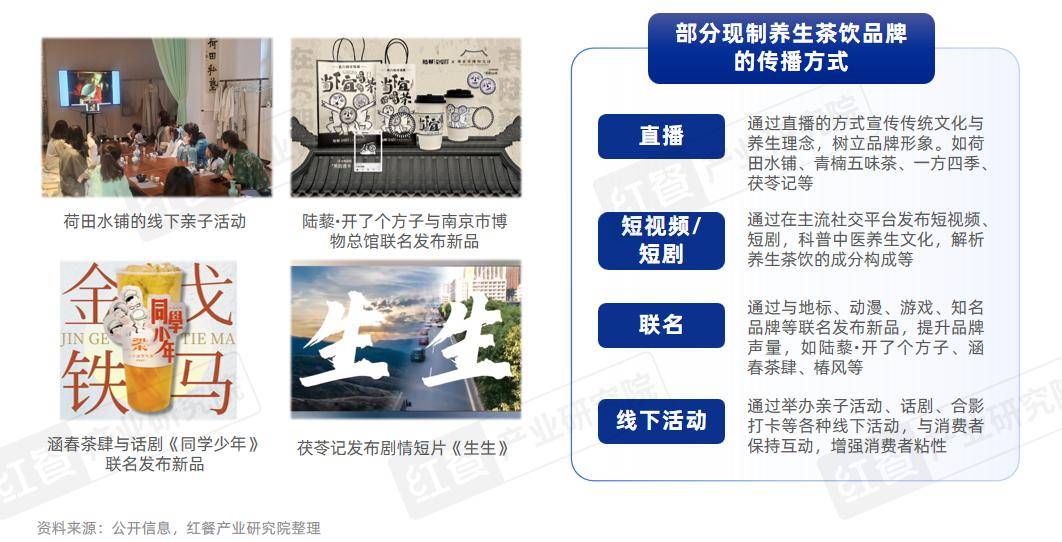

(3)品牌传播重视融入传统文化与养生理念,以扩大消费群体

为了吸引新的消费者和提高消费者粘性,现制养生茶饮品牌采取了线上线下多渠道的传播策略,包括直播、短视频/短剧、联名以及各种线下活动等形式。在传播内容上,很多品牌都十分重视传统文化与养生理念的融入,以扩大消费群体。

(4)现制养生茶饮品牌推出零售产品,拓宽发展边界

部分现制养生茶饮品牌凭借中医药企业或中药馆的品牌背书、较强的供应链能力以及产品研发实力,成功将产品线拓展至零售渠道。它们推出了瓶装饮料、袋泡茶包、固体冲剂、药食同源原材料、伴手礼、小零食等多样化的零售产品。这些零售的产品不仅丰富了品牌的产品种类,为消费者提供了更多样化的选择,更拓宽了品牌的市场边界和发展空间。

五成消费者每周至少购买1杯养生茶饮,健康性与功能性是主要动机

在市场消费端,消费者对养生茶饮表现出了较高的需求。据红餐产业研究院“新中式消费调研”,91.3%的受访者在2023年购买过中式养生产品。其中,购买过养生茶饮的消费者占比最高,达62.3%。

现制养生茶饮消费者以女性、年轻群体为主。红餐产业研究院“现制养生茶饮消费调研”显示,购买过现制养生茶饮的消费者中,63.8%的受访者为女性;从年龄分布来看,18~35岁的年轻群体占比为67.6%。

从购买频率来看,50.2%的消费者每周至少购买1杯现制养生茶饮,其中,平均每周购买1杯的消费者占比最高,为26.8%。

对于产品单价,选择购买10~15元价格区间的消费者占比最高,为30.3%;其次是15~20元价格区间,占比为20.5%;20~25元、25~30元、30~35元价格区间也均有一定的分布。

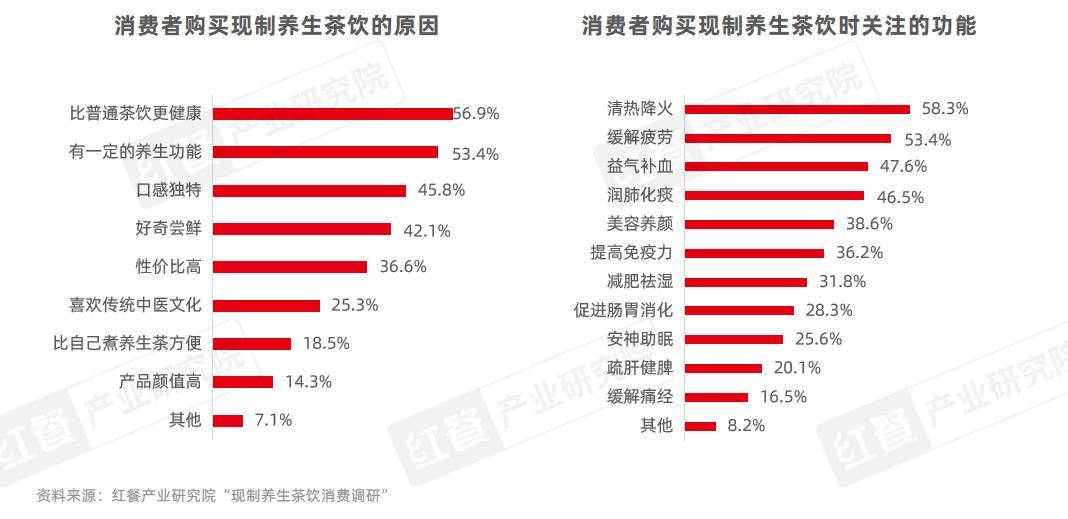

消费者选择购买现制养生茶饮的动机较为多元,比普通茶饮更健康和有一定的养生功能是多数消费者选择现制养生茶饮的原因,占比分别为56.9%和53.4%;口感独特和好奇尝鲜也有较高的占比,分别为45.8%和42.1%。

对于消费者关注的养生功能方面,清热降火、缓解疲劳、益气补血的关注度最高,占比分别为58.3%、53.4%和47.6%;润肺化痰、美容养颜、提高免疫力、减肥祛湿、促进肠胃消化、安神助眠等功能也有一定的关注度。

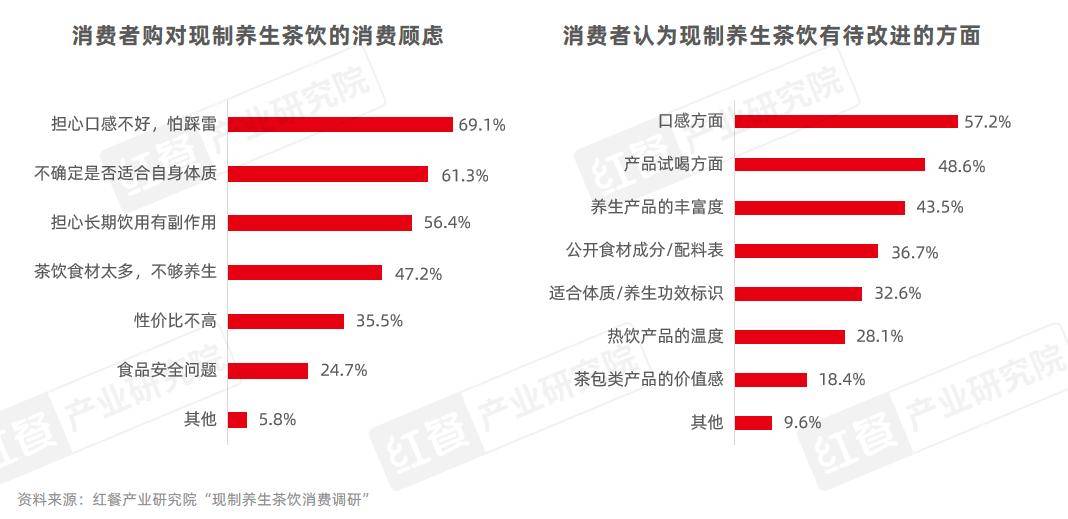

尽管消费者对现制养生茶饮表现出了较高的需求,但也存在一些消费顾虑。比如,69.1%的消费者担心口感不好,怕踩雷;61.3%的消费不确定养生茶饮是否适合自身体质;56.4%的消费者担心长期饮用有副作用;还有一些消费者担心产品中的茶饮食材太多,不够养生以及性价比不高、食品安全问题等。

在消费者看来,现制养生茶饮还有诸多需要改进的方面。其中,认为口感方面、产品试喝、养生产品的丰富度三个方面需要改进的消费者占比最高,分别为57.2%、48.6%和43.5%;公开食材成分/配料表、适合体质/养生功效标识、热饮产品的温度、茶包类产品的价值感等方面的选项也有一定的占比。

结语

当前,现制养生茶饮凭借健康性与功能性在餐饮市场中异军突起,但赛道尚处于起步阶段,市场规模相对较小,且处于无序竞争的状态。因此,相关从业者需要重点关注以下几个方面的问题:产品口感需进一步改善;市场教育有待普及;食品安全问题成隐忧。

为了促进现制养生茶饮赛道的健康发展,红餐产业研究院为现制养生茶饮相关的从业者提出三大建议:加强市场教育;寻求差异化;加大专业人才培养。

京公网安备 11011402013531号

京公网安备 11011402013531号