在国家“以旧换新”和各式“一口价”优惠的双重刺激下,10月,中国乘用车市场零售、批发销量,均实现同比两位数增长,创下年内新高,批发销量更超过去年12月。

中国车市,止跌企稳。超越“金九”的“银十”,仿佛让人们看到中国汽车市场本该有的样子。

然而,不论是中国汽车工业协会(简称“中汽协”),还是中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”),在描述10月中国汽车业整体表现时,不约而同地提到国家报废更新政策,及各地方以旧换新置换政策发挥的作用。

换句话说,是“看得见的手”,给冰冷的中国车市放上了炙烤的火炉。

可若抛开国家层面一揽子政策,“金九银十”恐会是另一番景象。

01 汽车行业加速“改朝换代”

如果说一连串刺激消费政策的出台,为中国汽车市场整体注入内生动力,那么国家报废更新补贴标准的差异化,就为新能源汽车保持高增长提供助力。

10月,中国新能源乘用车零售119.6万辆,同比增长56.7%。若刨去受2023年春节影响基数较低,10月成为同比增幅最高的单月。

与此同时,10月国内新能源车零售渗透率为52.9%,连续4个月超50%,新能源坐稳市场主流地位,成为现实。

「图片乘联分会」

「图片乘联分会」

专注于新能源汽车的比亚迪,单月销量已经突破50万辆大关,这几乎快追平上汽集团的巅峰时期。

乘联会数据显示,10月新能源乘用车批发销量达到136.9万辆,同比增长55.2%,批发渗透率达到50.1%,历史上首次新能源乘用车零售与批发渗透率同时突破50%,中国汽车市场迎来真正意义上的“改朝换代”。

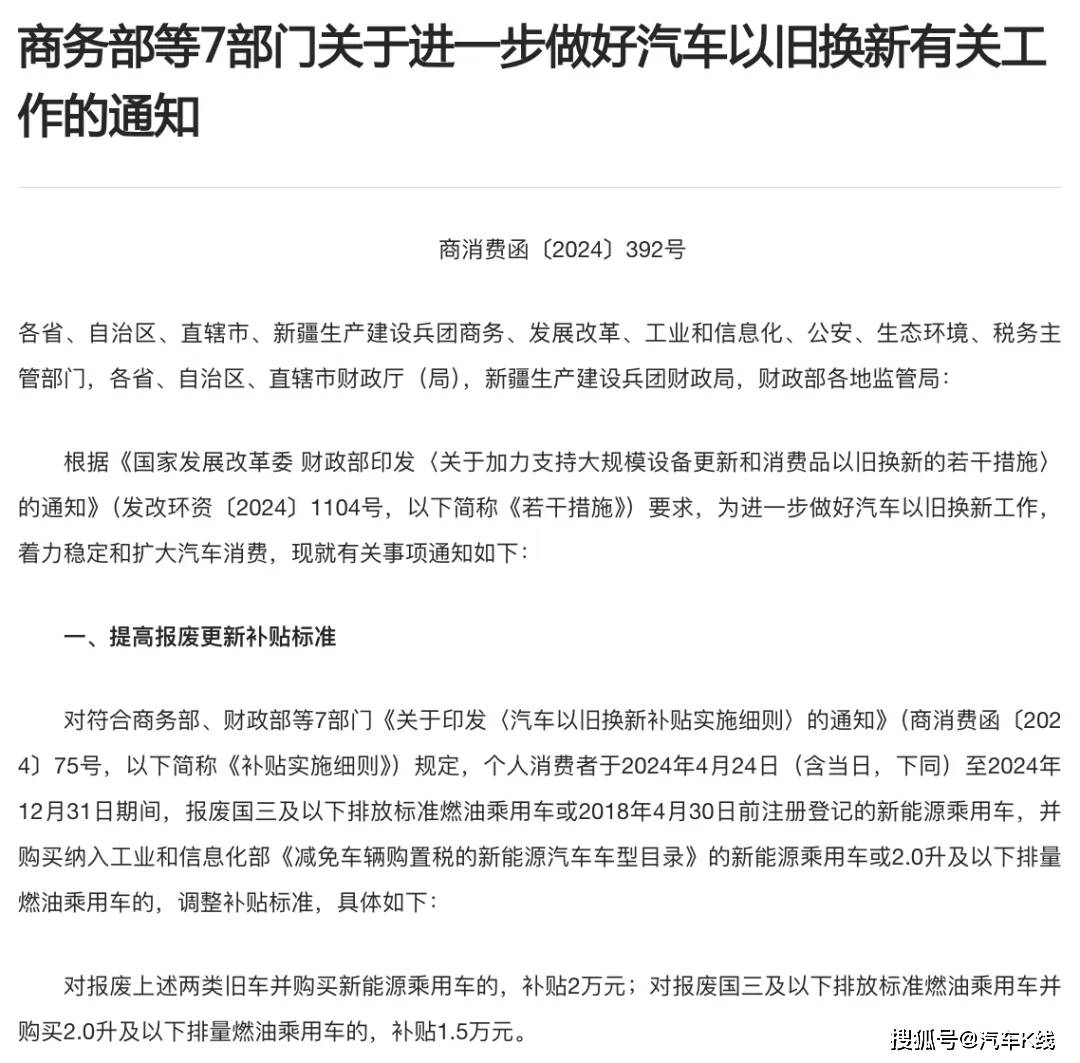

正因更新燃油车(补贴1.5万元)与新能源车(补贴2万元)之间存在着5000元的补贴差额,参与报废更新补贴的消费者,自然更倾向于新能源车。

「图片商务部网站」

「图片商务部网站」

随着报废更新政策的深入推进,10月纯电动车市场正在发生着一些变化。

乘联分会统计数据显示,销量占比最高的B级车,10月批发销量为25.1万辆,虽然依旧保持超50%的同比增速,但环比增幅仅为1%,与9月的环比增长22.5%大幅收窄,且月销量份额环比下降1个百分点至33%。

相反,A00级电动车批发销量则继续保持高速增长,同环比分别增长51%和19%,达到16.1万辆,销量份额环比增加2个百分点,达到21%;A0级批售20.5万辆,占比上升到27%。

例如上通五菱的宏光MINIEV、缤果,吉利熊猫、星愿等,这些强调经济性的A00级、A0级代步精品小车,几乎占据10月纯电动市场的半壁江山,逐渐成为纯电市场的主流。

相比之下,15万元以上市场,则主要集中在插电混动与增程式产品之间。这也引出10月新能源市场的另一个特点,纯电动车型的批发销量占比,被插电混动进一步挤压。

10月,插电混动(不含增程式)批发销量为47.2万辆,同比猛增116%,销量份额环比增加2个百分点,达到34%。这多出的2个百分点,恰恰抢占的就是纯电动车的份额。

「图片乘联分会」

「图片乘联分会」

10月新能源汽车零售市场,包括传统大厂和造车新势力在内,自主品牌所占份额高达93%!较9月上升3.5个百分点。仅剩的7%份额,则由新能源渗透率分别仅有6.2%、24.9%的合资品牌与豪华品牌,以及特斯拉瓜分。

吉利汽车、长安汽车、奇瑞汽车等企业销量大增,也是因为新能源板块持续向好。尤其是比亚迪、吉利、奇瑞,俨然组成了新的中国自主品牌三强。

对于合资车企而言,10月为数不多的好消息是,混合动力乘用车批发销量实现同环比双增长(同比增长6%,环比增长4%)。

得益于此,混动产品销量达到3.85万辆的广汽丰田,不论是单月还是累计,都能稳居批发与零售销量榜的Top 10之列。

「图片乘联分会」

「图片乘联分会」

混动车型销量表现同样不俗的一汽丰田,则在单月、累计零售榜单中,均位列第9。

没有混动产品,靠着燃油+纯电打天下的南北大众,虽然足足占据合资纯电动销量50%,燃油板块帕萨特、朗逸、速腾、探岳的10月批发销量仍保持在2万辆以上水平,但也抵不住时代变革。

10月批发销量排名,一汽-大众下降1位至榜单第5;月度零售排名一汽-大众、上汽大众各自下降1位,分列榜单第4和第6。

「图片乘联分会」

「图片乘联分会」

乘联会公布的单一车企销量数据中,还能进入TOP10的合资车企越来越少。如果将时间轴回调三四年,这让人不敢想象。

02 政策推动下的“高点”

2024年“双十一”,全网总交易额超1.44万亿元,同比增长26.6%。至于交易额增长,分析认为更多要归结于“双十一”促销时间延长和国家针对家电和3C产品的消费补贴政策拉动。

这样的情况,与中国车市颇为一致。

“双十一”当天,中汽协发布10月汽车工业产销数据。总体看,10月中国汽车产销分别达到299.6万辆和305.3万辆,同比分别增长3.6%、7%。

「图片中汽协」

「图片中汽协」

其中,中国乘用车销量达到275.5万辆,同环比分别增长10.7%、9.1%,为近三年同期最高值。其中,国内乘用车销量228.9万辆,同环比增幅均为10.7%;乘用车出口46.5万辆,同环比分别增长10.7%、1.8%。这里值得注意的是,中国汽车出口环比增速已经明显放缓。

今年1-10月,国内乘用车销量1733.4万辆,同比微降0.1%,显示国内有效汽车消费需求,依然不足。

商务部最新数据显示,截至11月6日,全国汽车报废更新补贴申请超过170万份,日均补贴申请量维持在高位,预计后续该数量会继续大幅增长。

若没有这170万,前10个月乘用车国内销量将不足1600万辆,较去年同期的1735.8万辆,减少10%。

政策刺激需求侧,车企高喊“一口价”、大搞“双十一”在供给侧促销,避免了中国国内汽车销量下跌,有效支撑实体经济发展。

「图片乘联分会」

「图片乘联分会」

回看乘联分会数据,10月全国狭义乘用车零售226.1万辆,为年内最高,同环比分别增长11.3%、7.2%;批发销量273.2万辆,同比增长11.5%,环比增长9.1%,创历年单月新高。

这是零售销量同比5连跌、批发销量同比3连跌之后,迎来两连涨,且涨幅较9月均扩大数倍。

近日,2024年中国汽车流通行业年会,国务院发展研究中心市场经济研究所原所长任兴洲在分析今年前10个月的整体经济形势时,提到国家针对经济运行中的下行压力和国内有效需求不足等问题推出的一揽子增量政策,对汽车消费产生了积极影响。

其中,就包括去年底中央经济工作会议提出“两新”(即推动大规模设备更新和消费品以旧换新),促进乘用车销售量明显回升。

任兴洲还表示,房地产市场企稳产生“车房联动效应”,外加贷款利率下调和资本市场得到提振,都在一定程度上增强了汽车消费能力。

Views of AutosKline:

南北大众、南北丰田等合资品牌的代表,曾经在中国汽车市场呼风唤雨,如今却被比亚迪、吉利、奇瑞等自主品牌压制,可谓各领风骚几十年。

在追逐销量、抢夺市场份额的竞赛中,从堆砌配置、设计趋同,到价格“内卷”,中国车企变强的同时,似乎也落入自己挖的“陷阱”之中。这也是为何中国汽车品牌在产品得到跃升之后,仍然缺少一些特有的魅力。

这种难以用语言或文字描述的魅力,正是消费者对某一汽车品牌忠诚度的源头。而它的缺失,或许也是导致部分自主品牌只能靠价格抓取消费者,而非依靠品牌独有文化、特有性格吸引用户。

仅剩一个半月的2024,有国家动用1500亿超长期特别国债支持含汽车在内的以旧换新项目,也有多项稳经济、促销费政策的推动,即便是“金九银十”之后,也让中国汽车看到销量继续攀升的希望。

可政策总有截止的一天。当2025年钟声敲响,也标志着国家层面以旧换新政策终止。

至于明年是否还会推出类似政策,补贴力度还能否如此之大,目前仍是一个未知数。

如果政策加持就此作罢,中国车企该如何度过2025年?是继续牺牲利润,追求短期利益?还是沉下心来打造自己的品牌文化?

年关将至,中国车企在发起冲刺的同时,也确实要为明年早做打算。毕竟年终不是终点,中国汽车工业的崛起只是开了个头而已。

京公网安备 11011402013531号

京公网安备 11011402013531号