11月14日,“中国女装第一股”拉夏贝尔正式告别港交所。

截至发稿,拉夏贝尔天猫旗舰店等线上店铺仍在正常经营中。据天猫旗舰店客服回应,店铺是品牌授权独立经营,关于集团退市等相关消息,店铺不受影响。

11月12日,记者查询地图信息,显示拉夏贝尔在郑州市中原区和惠济区设有门店,记者随后逐一核实,中原区地图地点并未发现店铺身影,惠济区门店电话无法接通。

14日上午,记者致电拉夏贝尔证券部,对方表示,目前郑州市仅有一家官方门店,位于中原区王府井城市奥莱。

拉夏贝尔创始人邢加兴曾自称是ZARA的学徒,同样奉行“快时尚+直营店”模式,但纵览其整个发展历程,“中国版ZARA”经营史更像一个时代红利驱使下的商业扩张故事。

从国内首家“A+H”两地上市的服装企业,到如今退出资本市场,拉夏贝尔缘何走向衰落?

高歌猛进

20世纪90年代初,改革春风在沿海地区吹起,拉夏贝尔的故事也拉开序幕。

1992年,20岁的福建果农邢加兴看到职业培训学校正在招生,便花了600元报名学习服装设计。后来,邢加兴来到上海,打工、开店、代理、生产……并于1998年创立拉夏贝尔品牌。

创业的前十年,邢加兴一直处于“煎熬期”,直到中国消费市场迎来爆发,2007年公司拿到第一轮融资,随后两年,联想系资本和高盛旗下投资机构也纷纷入股。

彼时,传统零售业正值黄金发展期,大众消费升级,实体商场百花齐放。但收获专业投资机构的青睐,邢加兴靠的不仅是运气。

2003年,非典疫情席卷全国,服装行业受到重挫,大量品牌撤销生产订单。邢加兴却顶住压力,逆势而上,加大马力生产,提前为消费市场复苏做好准备。

事实证明,他的大胆决策为企业发展博得了先机。

非典疫情后,商场人流量陡升,别的服装店库存不足,也来不及生产,而拉夏贝尔则开启了促销模式,打响知名度的同时,企业也顺利迎来上升曲线。同期,拉夏贝尔向直营模式转变。

一面搭乘时代百货业态红利,一面占据着国内服饰市场品牌空白的良机,资本加持后的拉夏贝尔跑马圈地,在全国快速扩张。2007至2017年,创立的第二个十年,拉夏贝尔堪称一路高歌。

2011年,拉夏贝尔改制为股份制公司,2014年在香港上市,2017年又登陆A股。招股书显示,2012年至2017年,拉夏贝尔的门店从3340家扩张至9448家,且全部为直营店,是“国内发展速度最快的女装品牌”。

A股上市当年,拉夏贝尔营收近104亿元,一度成为国内营收最高的女装巨头。

急速扩张

多品牌、急扩张,为拉夏贝尔带来高营收的同时,也为后期的大败退写下注脚。

2011年股改前,拉夏贝尔仅有La Chapelle、Puella、Candie’s三个女装品牌,门店数量1841个。

股改后,拉夏贝尔提出了“多品牌、直营为主”的发展战略,品牌阵营从3个拓展到了20多个,涵盖女装、男装和童装。这背后,双市场上市所募集的超20亿元资金,是其高速扩张的底气。

一路狂奔至2017年,拉夏贝尔拥有了近万家直营店,“中国版ZARA”的名气逐渐叫响。

同时期,ZARA在中国内地的门店数量也达到顶峰,但仅有183家门店。公开数据显示,ZARA全球门店数量最高峰时也不过才7000多家。

同样是“快时尚+直营店”的商业模式,“学徒”拉夏贝尔的扩张速度,远超ZARA。

不过,扩大规模、做大营收的代价,是居高不下的营业成本。高歌猛进之下,拉夏贝尔盈利能力长期承压,身陷增收不增利的尴尬窘境。

财报显示,2018年,拉夏贝尔营业成本与营业收入均超百亿元,营业收入同比增长13.8%,扣非后归母净利润却同比下滑172.21%,并首次由盈转亏,全年亏损2.72亿元。

对此,拉夏贝尔承认,“多品牌、直营为主”的经营模式面临人工、租金等运营成本日益增加的巨大压力。并表示公司将在2019年加快推进联营、加盟等业务模式,加速关闭亏损、低效的直营门店,严格把关控制新开店的质量。

然而,一系列挽救举措并没有让拉夏贝尔出现好转迹象。与此同时,拉夏贝尔还有另一个无法回避的难题——库存高企。

库存之痛

“这个行业看谁能赚钱,就是看谁的库存更干净。”——高库存几乎是传统服装企业挥之不去的结构性隐痛。但行至电商时代,拉夏贝尔的库存之殇可能更痛。

一方面,随着网上购物冲击实体零售、国外快时尚品牌在国内攻城略地,国内服装消费市场逐渐趋于饱和,线下服装销售增长放缓是行业大势,依靠单一直营渠道的拉夏贝尔也不例外。

另一方面,与传统服饰品牌相比,快时尚品牌更易受潮流更迭影响,一旦过季,库存积压问题更甚。

财报显示,长期以来,拉夏贝尔的存货周转天数高于200天,2020年更是增至417.83天,显著高于150天的行业平均数。而其拿来对标的全球服装零售业巨头ZARA,则以高周转、低库存的供应链体系闻名——存货周转天数在80天左右。

产品库存周转效率低、库存积压大,不仅造成企业现金流紧张,也将增加管理成本和获利成本,从而降低整体利润。

仅2015—2016年,拉夏贝尔的库存账面价值就高达17亿元。高速扩张至近万家门店的2017年,其库存账面价值攀升至23.45亿元,同比增长36.83%。高速扩张和重资产运营加剧库存压力,曾经让拉夏贝尔引以为傲的商业模式和扩张速度,反而成为拖累业绩的负担。

利润被库存问题侵蚀的同时,拉夏贝尔来之不易的品牌力也正在被瓦解。

清理库存、回笼资金,势必需要打折甩卖,低价甩卖反过来又会冲击品牌形象。大规模、常态化的甩卖,还会给消费者留下廉价的折扣品牌印象,影响正价商品销路,拉夏贝尔就这样陷入了恶性循环。

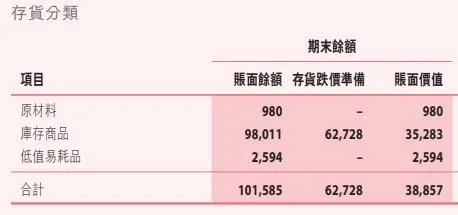

4月29日,拉夏贝尔披露2023年财报,报告期内,公司存货期末净值为3885.7万元,其中库存商品,也就是往季服装产品,占比为90.8%。

快速坠落

2018年,拉夏贝尔颓势尽显。

财报数据显示,2018年拉夏贝尔净利润亏损1.6亿元,2019年亏损21.66亿元。2020年,拉夏贝尔营收同比下降76.27%,亏损18.41亿元。

对此,拉夏贝尔试图调转方向,走轻资产路线,以“品牌授权+运营服务”的模式,“卖吊牌”赚钱。从报表来看,此举显然没能挽救下滑的业绩。

作为创始人,邢加兴尝试隐退,寄希望于从外部聘请的高管带领企业走出困境。2021年前半年,拉夏贝尔换了四任董事长,频繁的高层变动进一步加剧了内部动荡。

同年,邢加兴还失去了拉夏贝尔的控制权。公告显示,邢加兴曾质押了所持全部股票,由于无法按期还款,股票被司法拍卖。而他挪用上市公司资金偿还对外借款的问题也被披露。

库存爆仓、现金流紧张、负债率高企、被债权人申请破产……2022年4月22日起,拉夏贝尔A股股票进入退市整理期。

近两年,拉夏贝尔及核心子公司破产清算持续推进,旗下多项资产相继被处置。今年1月,其位于上海的总部基地也被公开拍卖。但据阿里资产平台,拉夏贝尔总部基地在内的诸多资产流拍。

截至2024年6月30日,拉夏贝尔境内经营网点数量为155个。

短短几年,从万家门店坠落至仅余百家,拉夏贝尔为服装行业带来哪些警示?

退市镜鉴

“传统女装品牌拉夏贝尔走向坠落是多方因素导致的,有行业的影响,更因战略的失误。”有业内人士一语中的。

电商冲击实体、市场趋于饱和,忙着奔跑的拉夏贝尔,未能跟上渠道转型的节奏,一味地追求规模,最终付出了惨痛代价。

“成也资本,败也资本。”时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄告诉记者,早在拉夏贝尔港股上市前,业内便有声音指出,若不具备超群的供应链能力,直营模式或将威胁核心利润。

除依赖直营、盲目扩张、错过转型外,程伟雄认为,拉夏贝尔的品牌管理也存在一定的问题。

辉煌时期,拉夏贝尔拥有La Chapelle、Puella、UlifeStyle等12个子品牌,并投资七格格、OTHERMIX、O.T.R等服饰品牌。虽然拉夏贝尔按照时尚优雅、清新精致等风格进行了定位划分,但是于消费者而言,并没有太大的差别。

“无论是设计还是定价,都存在严重的同质化问题。”程伟雄表示,多品牌战略极大耗费了拉夏贝尔的资源和精力,进一步加剧了经营困境。

对于退市,拉夏贝尔表示,公司业务均正常有序开展,主营业务不会受到H股退市影响。公司将继续积极推动重整进程,确保基本生产经营及核心业务的稳定。

责编:陶纪燕 | 审校:张翼鹏 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号