停牌10个交易日后,嘉必优(688089.SH)于11月12日复牌,开盘即20cm涨停,13日继续高开高走。

11月11日盘后,嘉必优披露了重大资产重组进展,公司拟收购上海欧易生物医学科技有限公司(以下简称“欧易生物”)65.00%的股权,并发行股份募集配套资金。目前,发行股份购买资产的发行价格定为19.29元/股,交易价格尚未确定。

嘉必优成立于2002年,专注于婴幼儿营养品的研发、生产和销售,是国内较早采用微生物合成法生产多不饱和脂肪酸及脂溶性营养素的企业之一,也是国产发酵营养素的龙头企业。

欧易生物成立于2009年,主要从事多组学分析技术服务和分子诊断产品开发,其中,公司为生命科学、医学、食品、化妆品等领域的应用研究提供多层次的多组学分析技术服务。

在合成生物领域,可以提供多组学分析技术服务的欧易生物处于产业链上游,而嘉必优也一直在向合成生物上游作延伸布局,随着这一并购的落地,双方有望形成较强协同效应。

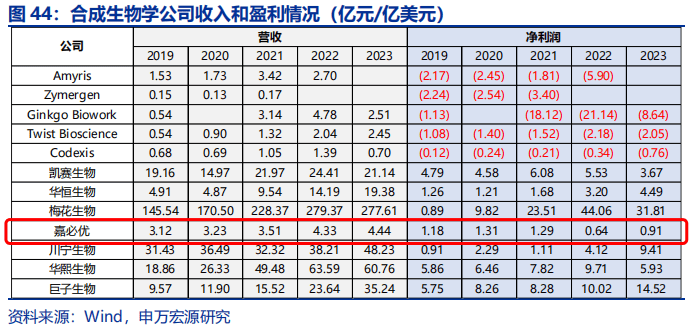

百亿合成生物市场,嘉必优卡位何处?

若是从C端用户认知角度来看,to B的嘉必优并不为人熟知,但其服务的客户是大家耳熟能详的,诸如雀巢、达能、飞鹤、伊利、贝因美、君乐宝、雅士利等。

这家隐藏在众多国内外知名企业背后的营养素行业小龙头,曾是湖北省首家登陆科创板的企业,挂牌当日股价即暴涨93.18%,当时市场上有“为奶粉品牌供货成就了一家上市公司”的说法。

嘉必优最原始也是当前最核心的业务,正是为奶粉品牌提供营养素产品——多不饱和脂肪酸类花生四烯酸(ARA)。在国内,2023年开始施行的婴幼儿配方奶粉新国标要求,ARA的添加最高值含量不应超过19.1mg/100kJ,和之前相比提高约30%-40%,这为嘉必优的营养素产品ARA带来新增量。

过去20多年,嘉必优还研发出了藻油DHA(二十二碳六烯酸)、燕窝酸(SA)、β-胡萝卜素等营养素产品。其中,ARA、DHA、SA是嘉必优的三大核心营养素产品,2023年收入占总营收比重各为68.08%、17.90%、5.23%。

图源自申万宏源研报

目前,嘉必优的营养素产品已经覆盖婴幼儿配方食品、 膳食营养补充剂、营养健康食品、个人护理及化妆品等领域。

而其营养素产品的生产工艺正是合成生物学中常用的生产方法之一——微生物发酵法,即利用微生物(如细菌、真菌或酵母)在适宜的条件下,通过其代谢产生的酶来合成化合物。

举例来说,嘉必优采用等离子诱变育种技术选育出高产菌种高山被孢霉,再通过微生物发酵技术,生产主要用于婴幼儿配方奶粉和食品的营养素产品ARA。值得一提的是,在嘉必优之前,利用生物合成方法制备ARA在国内尚属“无人区”。如今,在ARA细分领域,嘉必优国内市场份额领先,国际市场份额仅次于行业巨头帝斯曼,不过二者差距较大。

当前的生物合成学主要以成本、创新以及循环为制造业赋能,其中,成本方面,通过替代原有制造路线(化学合成或者天然提取),提高生产效率和经济效益。

比如又被称为“N-乙酰神经氨酸”的SA,其在燕窝中含量仅7%-10%,传统获取方式受限于自然资源和提取工艺,存在原材料获取困难、工艺复杂、收率低下的问题,但通过合成生物技术可实现大规模、低成本获取,而SA既可作为医药中间体,又能充当食品原料,并且是国内已经获批上市的化妆品新原料。

近年来,合成生物产业站上了政策风口。就在今年1月,工信部等7部门联合印发《关于推动未来产业创新发展的实施意见》,将生物制造定位为未来制造,并将合成生物纳入未来健康领域,明确提出了加快合成生物等前沿技术产业化的要求。《2024年政府工作报告》也强调,积极打造生物制造等新增长引擎。

合成生物市场也在快速增长。据CB Insights的预测,全球合成生物学市场规模在2019年约为53亿美元,到2024年将以28.8%的年均复合增速扩容至约189亿美元。同时,国内多家研究机构纷纷预测,中国合成生物学市场将在2024年突破百亿元大关。

不过在这一市场,业务遍及国内外的嘉必优,份额并不高,2023年,其主营业务收入仅4.35亿元。在全球合成生物赛道,嘉必优都属于小而美的企业。

图源自申万宏源研报

嘉必优的小而美还体现在人员规模上,2023年末,其员工人数为508人,而此次计划收购的欧易生物,拥有超600名员工。随着嘉必优将欧易生物收入囊中,其人员规模将扩大一倍多。

在合成生物产业链,欧易生物卡位于最上游节点,恰能帮助嘉必优补足业务布局版图。

收购标的已盈利,将助力拓展美妆个护业务

嘉必优在交易预案中表示,通过本次交易,上市公司主营业务将进一步向科研技术服务领域延伸,打造“技术服务+创新功能性高分子挖掘+产品输出”一体化的产业服务平台。

欧易生物是一家为生命科学研究提供多组学技术服务的检测机构。所谓多组学技术,是指通过综合运用两种或两种以上组学技术,如基因组学、转录组学、蛋白质组学、代谢组学、微生物组学等,系统地研究生物系统中多种物质之间的相互作用及其功能机制。

目前,欧易生物已经建立了覆盖单细胞、时空、基因、转录、蛋白、代谢和微生物多组学技术服务体系,还自研搭建了“欧易云”生物信息大数据分析平台,凭借高性能计算集群、自动化业务分析系统、高容量数据库,自主开发了近150项特色生物信息分析工具和流程供科研人员使用。

据介绍,欧易生物已累计与超过2000家高等院校、科研院所、医院与企业建立了合作关系,这些机构也是公司服务产品的买单方。欧易生物为他们提供单细胞及时空组学分析、质谱组学分析、测序组学分析等服务。

凭借于此,欧易生物已于去年实现扭亏为盈,2022年及2023年,公司分别实现净利润-2311.12万元和2022.65万元。

欧易生物未经审计的财务数据(图源自公告)

总体而言,嘉必优拿下欧易生物这块盈利资产后,直接获得了技术服务的业务增量,其收入规模和盈利能力将得到大幅提升,因为单就2024年前三季数据来看,嘉必优营收3.87亿元,归母净利润8389.02万元,而欧易生物营收2.67亿元,净利润4824.25万元。

具体来看,嘉必优在交易预案中特别提及,双方客户在制药及化妆品领域有所重合,欧易生物与宝洁、 敷尔佳、珀莱雅、自然堂、科莱恩、德之馨等行业头部企业正在开展合作。这对于想要在个护美妆领域更进一步的嘉必优来说,是重要的能量补充。

依托于燕窝酸(SA)在国内获批为化妆品新原料,产品功效增加为抗皱剂、抗氧化剂、皮肤保护剂、保湿剂,嘉必优积极发展个人护理及化妆品第三大业务板块,并尝到甜头。2023年,该业务板块收入增速高达145.87%,毛利率达到62.07%,而人类营养与动物营养板块增速分别为10.25%、-38.34%,毛利率各为43.49%、13.05%。提高个人护理及化妆品业务板块收入占比是嘉必优接下来的经营重点之一。

嘉必优2023年年报数据

根据2024年半年报,嘉必优的燕窝酸已陆续在多个国内国际品牌中应用,并与麦吉丽等品牌开展研发合作。2024 年上半年,新增20余款燕窝酸备案产品,累计备案产品达到70余款。

嘉必优还表示,欧易生物可通过单细胞组学等优势技术为其赋能,帮助其进一步挖掘上市公司核心产品的功效和机制,如助其深度挖掘原料物质的保湿、抗氧化、美白、抗糖化等功能,加速产品在个护美妆领域的推广应用等。

另外,为提高精准理性设计能力,嘉必优建立了包括生物信息与生物计算、基因合成与基因编辑、细胞工厂铸造、智能发酵及代谢精细调控等八大技术产业链转化平台,采用微生物发酵法进行营养素产品生产,其研发和生产活动主要围绕菌种选育、发酵培养、分离纯化、精制、改性等流程。

而欧易生物专研的多组学技术可以提升菌种选育的效率和质量,优化与改进其菌种的发酵培养、分离纯化等工艺流程。

对于本次收购的未来进展,嘉必优在公告中指出,由于标的资产的审计、评估工作尚未完成,其估值作价尚未确定,上市公司将在标的资产估值作价确定后,对重组后的股权结构进行测算,具体结果将在重组报告书中予以披露。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号