11月12日讯(记者 王涵艺)历经8年曲折“长跑”,终于,毛戈平拿到通往港交所IPO的“路条”。

在10月8日毛戈平化妆品股份有限公司(下文简称“毛戈平”)第二次向港交所递表不到一个月后,11月7日,中国证监会国际合作司披露了《关于毛戈平化妆品股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》(下文简称“《通知书》”)。

图片截自中国证监会官网

《通知书》显示,毛戈平拟发行不超过1.15亿股境外上市普通股并在香港联合交易所上市;14名股东所持合计约1.72亿股境内未上市股份将转为境外上市股份,并在香港联合交易所上市流通。

这意味着,毛戈平已经“一只脚”踏进了港交所。

“吸金” 能力和背后的资本基础

毛戈平的上市之路始于2016年,在毛戈平冲击上市的8年间,国货美妆企业珀莱雅、丸美股份、上美股份纷纷登陆资本市场。

毛戈平本人曾表示,等待上市的这些年,上市的念头像“皮球一样越拍越高,最后只得靠自己从土里剥出来”。

从业绩看,2021-2023年,毛戈平营收分别为15.8亿元、18.3亿元、28.9亿元,年复合增长率高达35.2%。2021年、2022年、2023年净利分别为3.3亿元、3.52亿元、6.63亿元。

今年上半年,毛戈平营收同比增长41%至19.7亿元,净利润同比增长41%至4.9亿元。

据弗若斯特沙利文数据,在2023年的国内高端美妆市场中,毛戈平以1.8%的市场份额排名第七,其主品牌MAOGEPING排名第十二。

据记者在电商平台搜索发现,MAOGEPING产品价格范围在200元至800元,是中国市场十五大高端美妆品牌中唯一的国货品牌。

高端化的品牌运营为毛戈平带来了更大的盈利空间。据招股书数据,毛戈平毛利率由2021年的83.4%增长至今年上半年的84.9%,净利率由2021年的21%增长至今年上半年的25%。

截至2024年6月30日,毛戈平的产品组合包括两个品牌的387个单品,涵盖337个彩妆单品以及50个护肤单品。全国的自营专柜数量为372个,在中国所有美妆品牌中排名第二。

此外,招股书中提到,IPO募集所得资金的25%将用于扩大销售网络;约20%将用于品牌建设活动;约15%将用于海外扩张和并购;约10%将用于加强生产和供应链能力;约9%将用于增强产品设计和开发能力;约6%将用于化妆艺术培训机构;约5%将用于运营和信息基础设施数字化;以及约10%将用作营运资金及一般公司用途。

值得一提的是,毛戈平转战港股IPO前3个月的时间里,进行了两次大额分红,累计派息10亿元,分别于2024年3月和5月悉数派付。

股权变动方面,浦申九鼎和天易投资分别减持了7.55%和3%的股份。深圳笃实和苏州锦鸿分别以每股18.25元的价格接手了浦申九鼎的部分股权,投资金额分别为1.07亿元和7191万元。2024年1月,浦申九鼎以5.51亿元的对价向帝景投资转让了7.55%的股份。

随后,帝景投资在3月22日将部分股份转让给了毛霓萍之子徐科君和毛慧萍之子丁韬,转让对价均为1.825亿元,股份占比均为2.5%。4月3日,徐科君和丁韬向浦申九鼎结算了转让对价,至此,浦申九鼎完全退出持股。

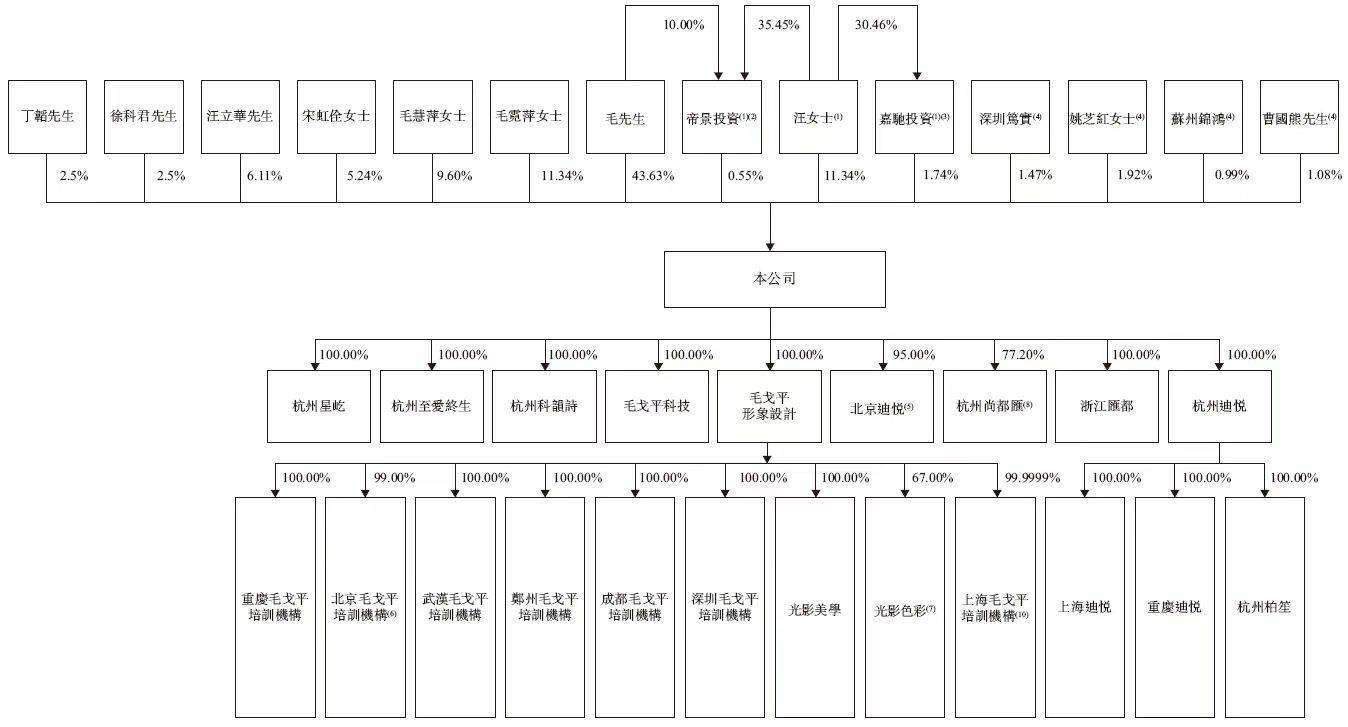

图片截自招股书

根据招股书披露,毛戈平公司在上市前的股东结构中,毛戈平直接持股43.63%,为公司第一大股东,汪立群女士直接持股11.34%,为第二大股东。帝景投资持股0.55%,由毛戈平持有10%的股份并担任GP(普通合伙人),汪立群持有35.45%的股份。此外,嘉驰投资持股1.74%,由汪立群担任GP。

简单地说,毛戈平和汪立群夫妇共同持有57.26%的股份,为毛戈平公司控股股东。

此外,毛霓萍(毛戈平的姐姐)持股11.34%,毛慧萍(毛戈平的另一位姐姐)持股9.60%,汪立华(汪立群的兄弟)持股6.11%,宋虹佺持股5.24%。

徐科君(毛霓萍的儿子,毛戈平的外甥)持股2.50%,丁韬(毛慧萍的儿子,毛戈平的外甥)持股2.50%。

姚芝红(天易投资的间接股东)持股1.92%,深圳笃实持股1.47%,曹国熊(天易投资20%股权的持有者)持股1.08%,苏州锦鸿持股0.99%。

这些股东共同构成了毛戈平公司的股权架构,其中毛戈平和汪立群夫妇作为控股股东,对公司拥有决定性的影响力。这种结构反映了公司的家族企业特色。

随着公司即将上市,这一股权分布将为投资者提供清晰的参考,同时也为公司的未来发展奠定了坚实的资本基础。

迈不过的坎

获得备案通知书后,毛戈平赴港上市就稳了吗?

盘古智库高级研究员江瀚指出,虽然毛戈平在中国高端美妆市场占据了一席之地,并且其财务表现也显示出良好的增长态势,但这并不意味着资本市场一定会对其敞开怀抱。

“毛戈平可能需要面对的是如何更好地向投资者展示其长期价值和发展潜力,以克服可能存在的市场疑虑或不确定性。”江瀚称。

考虑到今年4月,证监会发布5项资本市场对港合作措施,明确表示支持内地行业龙头赴港上市。

港交所集团行政总裁陈翊庭也曾表示,“2023年港交所主板上市的审批时间中位数仅为48个营业日”。

这意味着,毛戈平或将打破今年没有美妆品牌企业上市的僵局。

所以,尽管面临家族控股、财务疑云等挑战,毛戈平的上市之路仍然备受市场关注。

“换头神话”能否创造“上市神话”,还有哪些迈不过的坎?

其中,在业务扩展上面临的挑战就不容忽视。MAOGEPING品牌作为公司的主要收入来源,营收规模巨大,然而,这种高度依赖单一品牌的营收模式,使得毛戈平饱受“单腿”走路的争议。

与此同时,第二品牌至爱终生一直没有“溅起水花”。记者观察发现,从2021年至2024年上半年,至爱终生产品的销售收入分别为0.5亿元、0.29亿元、0.27亿元、0.13亿元,占毛戈平产品总收入的比重逐年下降,分别为3.4%、1.6%、0.94%、0.66%。第二品牌销售收入持续下滑,市场反响并不热烈。

相比之下,国际美妆巨头如欧莱雅、雅诗兰黛、资生堂、爱茉莉太平洋等,通过实施多品牌、多品类、跨渠道、国际化的经营战略,成功实现了集团的规模化发展。

当然,这种营收依赖单一品牌的状况并非毛戈平独有。在中国美妆品牌上市公司中,如巨子生物、贝泰妮、珀莱雅、上美股份、丸美股份等头部美妆企业,均存在高度依赖单一品牌的情况。

根据财报数据,2023年,巨子生物的营收为35.24亿元,其中“可复美”品牌贡献了27.88亿元,占比高达79.11%;贝泰妮的营收为55.22亿元,其中“薇诺娜”品牌贡献了51.92亿元,占比达到94.02%;珀莱雅的营收为89.05亿元,其中“珀莱雅”品牌贡献了71.77亿元,占比80.59%。

尽管中国美妆行业普遍采取多品牌战略,但在“大单品”、“超级产品”的发展模式下,营收过度依赖单一品牌的风险始终存在。这些头部美妆企业也在努力摆脱对单一品牌的依赖,积极探索和打造第二、第三、第四增长曲线,以应对增长乏力、盈利能力下降、市场风险增加、客户集中度高等问题。

此外,毛戈平研发费用率不足1%,也是其备受诟病的一点。

毛戈平自2000年成立以来,二十多年来一直未建立自有生产线。招股书显示,毛戈平的产品主要依赖外包加工、外协定制和直接采购。

除了缺乏自主生产线,毛戈平对研发的投入也显得较为节制。招股书显示,2021年至2024年上半年,毛戈平的研发投入分别为1370.3万元、1454.8万元、2397.5万元、1526.7万元;研发费率分别为0.87%、0.8%、0.83%、0.77%,与中国美妆行业上市公司2%至3%的平均研发费用率相比,存在明显差距。

然而,毛戈平在营销费用上的投入却相当慷慨——将近一半的收入用于营销推广。招股书显示,2021年至2024年上半年,毛戈平的销售及经销开支分别为7.63亿元、9.62亿元、14.12亿元、9.37亿元,分别占其同期总收入的48.4%、52.6%、48.9%、47.5%。

长期以来,毛戈平因营销推广投入巨大、研发投入较少而被市场贴上“重营销、轻研发”的标签,这个标签似乎难以摆脱。

对于研发费用率不足1%的质疑,毛戈平在招股书中回应称,这主要是由于研发模式和研发阶段存在差异。毛戈平的研发团队专注于设计、展示和应用,着重于研发流行元素、色彩、使用效果、外观创意及展示方式等内容;而同行业化妆品企业则侧重于化妆品原料、生物技术、化妆品配置工艺等方面的研发,毛戈平在这方面具有物料投入少、设备需求少的特点。

与此同时,毛戈平也做出了改变,毛戈平旗下全资子公司——杭州科韵诗生物科技有限公司新建工厂项目已于2023年4月18日正式开工,预计在两年内完成建设并投入运营。

但这些措施还未获得实质性效果,显然不能完全消除市场的疑虑。曾有消费者向记者表示,“感觉毛戈平的产品和其他家区别不大,关键在于上妆手法,所以产品只有毛戈平自己和他家柜员能用明白。”

2024年上半年,让消费者6个月狂买20亿元的毛戈平,未来能否如愿上市,实现持续性地跨越式发展,穿越不同周期,还有待时间验证。

京公网安备 11011402013531号

京公网安备 11011402013531号