文 | 氨基观察

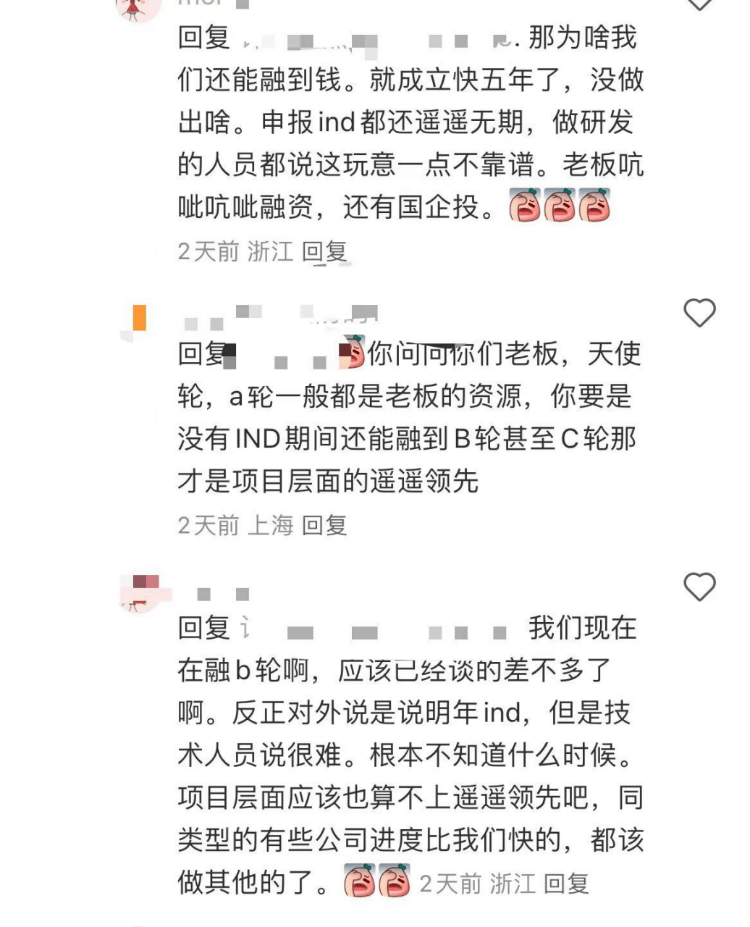

听过因为中介不给力,房东自己上小红书卖房的,万万没想到,还有biotech下场来小红书找投资人融资的。

1.1类创新药,first in class,合成致死赛道

一期临床结束,安全性没问题,无三级以上不良反应

合成致死,几乎是当前最火热的肿瘤赛道之一。但是这个号称FIC的管线,现在却在等米下锅——融资推进1b临床。

有人说,融资难是因为你没找对人。

但发帖人并不认可,也不认为自己管线质量不行,说法是:已经找遍了国内大小药企和基金,就差跨国大药企了,而这是因为没路子。

虽然结论是否正确有待商榷,但确实反应了一个客观事实:当海外生物科技融资回暖,三季度biotech的融资规模甚至重回加息前水平;当海外机构募资火热,更多的医药基金“子弹正在上膛”,多家生物医药风险投资基金宣布了有史以来最大的募资之际,国内却仍身处寒冬,企业融资难,投资人退出难、募资难。

不仅企业不好过,投资人的日子也难捱,这在过去两年,已经算不上什么新鲜事了。问题的关键,眼下,行业究竟有多难?这个帖子,无疑让这种困难,更加具像化了。

因为融不到钱,只能来小红书碰碰运气。

毕竟,三分天注定,七分靠打拼。万一呢?

另类尝试

被拿到小红书融资的是,一个合成致死项目。

据说一期安全性没问题,无3级以上不良反应,还有PR。

所谓合成致死,是指对于细胞中的两个基因,其中任何一个单独突变或者不发挥作用时,都不会导致细胞死亡,而两者同时突变或者不能表达时,就会导致细胞死亡。

由于正常细胞不存在关键基因的突变,即使药物作用于靶点,细胞也会通过关键基因发挥功能而存活下来。所以,合成致死疗法优势之一,就是基于该靶点开发的药物可以特异性杀伤肿瘤细胞。这也被视为肿瘤治疗领域最具潜力的治疗策略之一。

这个赛道有多火?

从2014年全球首款合成致死药物PARP抑制剂Olaparib获批上市,改变卵巢癌的治疗格局,至今合成致死赛道已走过了第一个十年。随着PARP抑制剂在不同癌种的拓展,以及生物技术的不断突破,比如基因测序技术的发展,更多合成致死靶点在不断被发现,ATR、WEE1、PRMT5是继PARP后较为热门的合成致死靶点。

加上多款基于合成致死靶点开发的抗肿瘤药物上市,引发了合成致死药物的研发“热潮”。过去几年,包括罗氏、吉利德在内的MNC纷纷下注,在今年的AACR上,有超百篇报道均涉及到合成致死靶点。

这一逻辑下,已经拿到一期安全性数据,且无毒性的合成致死项目,却“沦落”到来小红书找融资,显得有点不科学。

不过,创始人并没有认为是分子出现了问题。这家创新药企将原因其归结为两点,一是大环境艰难,投资机构的日子也不好过;

二是因为自家管线过于创新。投资人上来都问国内外有没有同靶点的,而他们的FIC管线风险太高,所以不好融资。

这两点原因,也获得了不少人的认同。

资本寒冬里,投资人的态度趋于保守,出手愈发谨慎。当然,这并不绝对,即使如此,也有人能够融到钱,即使是在自家研发员工都不看好的情况下。

世界就是这么魔幻。

冰火两重天

当然,国内生物科技产业一级市场还是寒冬,是不争的事实。

无论是前段时间行业对“一级市场是否已死”的巨大争论,还是投资机构募资难、创新药企融资难的切身体感,都指向一个事实,那就是,悲观情绪依旧在一级市场蔓延。

2023年国内健康医疗行业一级市场的投融资事件共1647起,累计融资总额达到829.3亿元,相较于2022年分别同比下降16.82%、34.41%。

创新药更是上演“融资悬崖”。根据医药魔方数据,中国创新药一级市场融资金额2020年为869亿元、2021年为877亿元,2022年下降到433亿元,2023年进一步降为309亿元,两年累计下降65%。

进入2024年,情况也未好转。

上半年,中国医疗健康领域一级市场共发生630起投融资事件,同比下降27.8%;融资总额为421.6亿元,同比下降1.1%。若剔除华润医药在今年1月份完成的62.6亿元战略融资事项,行业融资总额同比下降约15.8%。

然而,当我们将目光放大至全球市场,会发现,国内依旧在寒冬中挣扎之际,海外已经率先回暖。

上半年,全球创新药领域一级市场共发生412起融资事件,同比下降12.5%,其中海外下降9.3%,国内下降17.3%;全球融资总额达151.61亿美元,同比上涨15.3%,其中海外上涨23.2%,而国内同比下降17.6%。

刚刚结束的三季度,海外biotech的融资规模甚至重回加息前水平。根据投资银行William Blair的最新季度分析,今年前三季度,美国biotech一级市场融资已经超过2023年同期水平。连续三个季度,biotech每个季度至少有10轮交叉融资,这是自2021年“黄金时期”以来的首次。

再融资方面也明显增长。前三季度,美股biotech共进行了189次再融资,募资339亿美元;而去年同期,这些公司共进行了186次再融资,募资253亿美元。

如果从基金募资的角度看,这样的融资回暖趋势,碰上当前的降息,还将进一步加强。因为,还有更多的医药基金“子弹正在上膛”。

今年以来,多家生物医药风险投资基金宣布了有史以来最大的募资。比如Bain Capital Life Sciences筹集了30亿美元,ARCH Venture Partners也是如此;Flagship Pioneering在第三季度开始时就拥有36亿美元的资本池。

当前,国内外的投融资情况,可谓冰火两重天。而之所以出现这种情况,无外乎一二级市场倒挂、IPO退出通道遇阻,以及此前大批To VC/PE项目不及预期,影响着一级市场的热情。

情况也没那么糟

融资对于生物医药行业的重要性,不言而喻。比如各处融资碰壁、无奈跑到小红书找投资人的那家创新药企,正在等钱推进一期临床。

当然,这也不是其一家的现状,也是大部分创新药企的困境。因为,生物医药研发、创新是一个一个高风险、高投入、长周期的漫长过程,如果不能持续融资支撑实验室研究、动物试验、人体一二三期临床试验,创新可能戛然而止。

寒冬里,不少人都在为当初的疯狂、泡沫,而懊悔。泡沫肯定有人套利有人疯,但也养活了真正的造梦人。

在热钱、人才和政策的支持下,一批又一批医药创新企业诞生、成长。这也带来了创新产品的大爆发。2015年-2023年间,国内批准上市的1类创新药超250个。

眼下,融资困难是现实,与海外呈现冰火两重天也是事实,不过,情况也没有那么糟糕。

一方面,资本市场融资不畅,并不意味着创新药企没有了融资渠道,BD也是补充现金流的另一种方式。

去年底以来,国内药企出现BD浪潮,一方面是因为海外药企的补充管线布局的需求,另一方面也是因为国内药企的资金需求。

甚至,对于资金的渴求也让国内企业不断探索新的BD模式,通过技术入股、与海外资本一起攒局,掀起NEWCO浪潮。

不过,从根本上来说,BD是创新药企融资的补充手段,BD并不能完全替代资本市场的融资功能;同时,也并不是所有人都能顺利完成BD。否则,也不会有人抱怨,新靶点+新药,临床一期数据都有了,一样融不到钱。

在小红书融资的帖子中,有一条评论很扎心也很现实:

落魄到这种程度了吗?不去开展会融资来小红书融资

另一方面,产品创新的进程哪怕在资本寒冬中也未减慢。2023年共有34款国产1类新药获批,在数量上同比2022年增长156%,刷新历史获批纪录。

只要创新创业的土壤还在,投资的信心自然就在。只要生命健康的大市场还在,一代代医药人总能蹚出一条属于自己时代的发展道路。

而在行业巨变之中,一些新的变化也正在发生。以美国为例,上半年美国融到钱的biotech中,大部分都没有局限在传统的肿瘤赛道,而是包括肥胖症、心血管、自免、眼科、神经科学、基因治疗等等;并且,马太效应愈发强烈。一级市场一直在回暖,但资金越来越多地流向明星项目。

这也告诉我们,即使日后国内市场投融资回暖,但能获得资金青睐的,依旧是少数人。说白了,打铁必须自身硬。

当然,此时此刻依旧年轻的创新药产业,迫切需要市场的理解、资本的耐心与政策的引导。

京公网安备 11011402013531号

京公网安备 11011402013531号