文 | 观潮新消费,作者 | 仙子,编辑 | 杜仲

对预制菜的抵制,几乎成了2024年餐饮行业乃至全社会的“共识”。

伴随着一系列负面新闻的出现,预制菜经历了消费者的公开声讨,部分餐饮企业宣称抵制,甚至当初争抢“预制菜之都”的各地都开始“以做代说”。

近日,一批预制菜企业披露了三季报,集体下滑的业绩对正在渡劫的预制菜行业而言无疑是雪上加霜。餐饮不振、口碑崩塌以及竞争加剧等因素让这个行业更显步履维艰。

但无论消费者如何抵制,餐厅如何遮掩,在餐饮连锁化浪潮的趋势下,以平衡口味与效率为初衷的预制菜注定成为难以抵挡的历史洪流。

今年3月,《关于加强预制菜食品安全监管促进产业高质量发展的通知》发布,首次在国家层面明确预制菜范围,同时中国烹饪协会牵头制定了多项预制菜团体标准。在官方持续推动下,预制菜以更规范、更成熟的姿态走向大众只是时间问题。

只不过,当下人人喊打的势头或许会将本该加速透明化的预制菜行业逼到“地下”,而这才是预制菜行业乃至整个餐饮业最危险的时候。

集体崩盘

预制菜如履薄冰的处境,淋漓尽致地展现在几家预制菜上市公司的财报中。

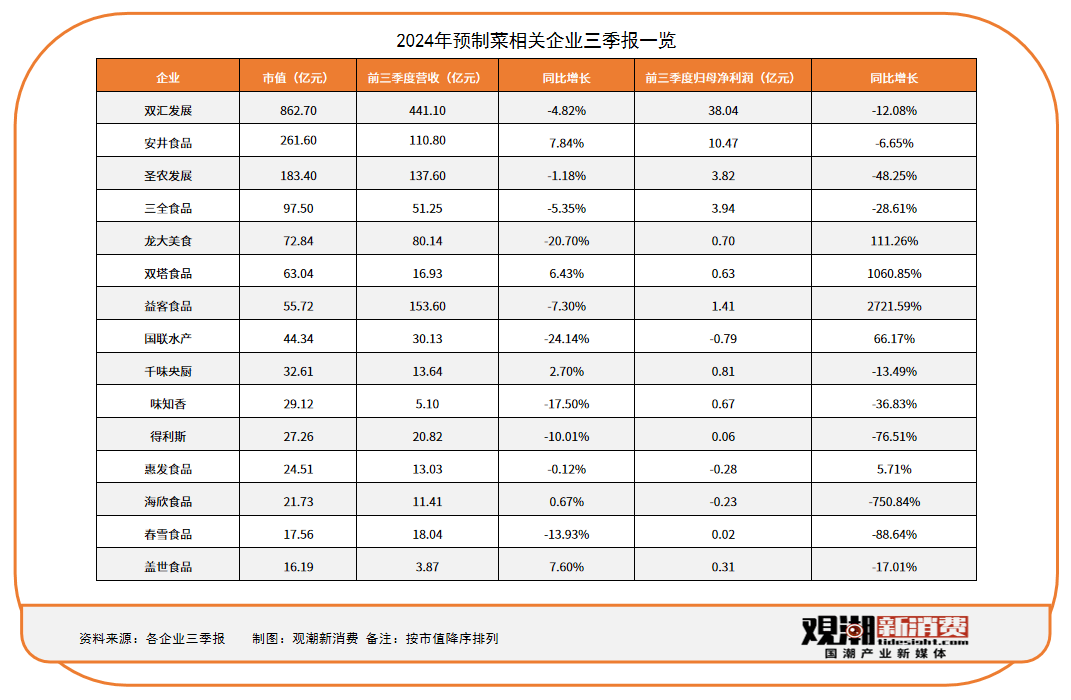

号称“预制菜”第一股的味知香,前三季度实现营收5.1亿元,同比下滑17.5%,归母净利润0.67亿元,同比下滑36.83%。分季度来看,味知香前三季度营收分别同比下滑17.92%、24.94%和9.19%,归母净利润分别下滑46.94%、40.12%和21.81%。

2008年成立的味知香靠着在农贸市场卖半成品菜起家,近几年踩中预制菜风口并于2021年成功上市,面向C端的商业模式让其被誉为“预制菜第一股”。

但从2022年开始,味知香就陷入了增长瓶颈。2021年味知香营收增速达到22.84%,但2022年该数字就变成了4.4%,2023年营收增速更是只有0.1%,几乎没有增长,且归母净利润还同比下滑了5.4%。

在2024年半年报中,味知香将业绩下滑的原因总结为主要受市场环境影响。

从门店的增减状况也能看出市场水温的变化。历年财报数据显示,2018-2023年,味知香门店始终保持增长趋势,截止2023年底加盟店数量达到1823家,来自加盟店的营收占据半壁江山。

而截至2024年上半年,加盟店数量下滑至1778家,加盟店营收达到1.75亿元,同比下滑20.6%。在业绩说明会上,管理层直言道:“大环境导致门店赚钱效应下降,一些本身经营不太好的店主在经营过程中看不到希望就选择了关店。”

不仅是加盟店,2024年上半年味知香除商超渠道外,零售、批发、直销、电商四大渠道营收均有下滑,零售渠道19.98%的下滑反倒是一众渠道中下滑势头最轻的。

和味知香同一年上市的千味央厨被称为“速冻供应链第一股”,与味知香不同的是,千味央厨专注于B端市场,为餐企提供定制化、标准化的预制半成品。

三季报显示,今年前三季度,千味央厨实现营收13.64亿元,同比增长2.70%;实现净利润0.82亿元,同比下滑13.49%。单看第三季度,千味央厨收入下滑了1.17%至4.72亿元,净利润则下滑42.08%至0.22亿元。

作为餐饮速冻面米制品供应商,千味央厨通过直营和经销两种模式服务下游餐饮客户,直营主要针对全国性连锁餐饮企业,经销模式通过经销商服务于中小餐企。

半年报数据显示,2024年上半年千味央厨大B客户为178家,比2023年底197家减少了19家,小B客户相关的经销商数量减少了118家。此外,2024年上半年千味央厨营收同比增长4.87%,对比2023年同期31.14%的增速放缓明显。

另一家预制菜龙头安井食品的业绩也在第三季度迎来了大幅度下滑。数据显示,安井食品三季度实现营业收入35.33亿元,同比增加4.63%;实现净利润2.44亿元,同比减少36.76%。

受三季度业绩所累,安井食品前三季度营收同比微增7.84%,归母净利润同比下滑6.65%。对于三季度净利润缩水的原因,安井食品在财报中表示,主要系报告期政府补助较上年同期减少,以及广宣费、促销费、股份支付分摊费用较上年同期增加等因素影响所致。

做速冻食品的三全食品也交出了一份难以入眼的财报。今年三季度,三全的营收同比下滑6.46%至14.6亿元,净利润同比下滑47.02%至0.61亿元。整个前三季度,三全实现营收51.25亿元,同比下滑5.35%;实现净利润3.94亿元,同比下滑28.61%。

专注水产预制菜的国联水产,前三季度营收达到30.13亿元,同比下滑24.14%,归母净利润虽同比增长66.17%,但第三季度同比下滑99.42%,且前三季度仍然亏损0.79亿元。另外,主营鸡肉料理食品的春雪食品,前三季度收入下滑13.93%至2.92亿元,净利润下滑88.64%至0.02亿元。

从C端到B端,从速冻面点到水产家禽,尽管品类结构千差万别,生意模式也有诸多不同,但这些预制菜龙头企业在今年上半年无一例外地面临营收增速下滑、利润缩水甚至由盈转亏的压力。

全民围剿

前几年在疫情的推波助澜下,预制菜开始从B端走向C端,但单论市场规模,B端仍然占据主要地位。中商产业研究院的报告显示,2023年中国预制菜消费市场B端占比高达85%,“C端赚流量,B端扛营收”成为业内心照不宣的事实。

因此,预制菜上市公司集体“历劫”首先源于下游餐饮市场惨淡的业绩表现。

国家统计局数据显示,上半年全国餐饮收入26243亿元,同比增长7.9%,对比2023年同期超过21%的增幅滑坡明显。天眼查数据显示,今年上半年,国内餐饮业注销、吊销的企业数量达到了105.6万家,2023年同期数据为47.2万家。

以北上广深为代表的一线城市餐饮行业业绩滑坡尤为明显。北京统计局的数据显示,2024年1-6月,北京限额以上餐饮企业利润同比下降了88.8%,利润率更是降至0.37%的低点。

上海统计局数据显示,2024年上半年,限额以上住宿和餐饮业企业营收752.88亿元,同比下降2.6%,营业利润为-7.7亿元。

上市公司的业绩表现也有目共睹。

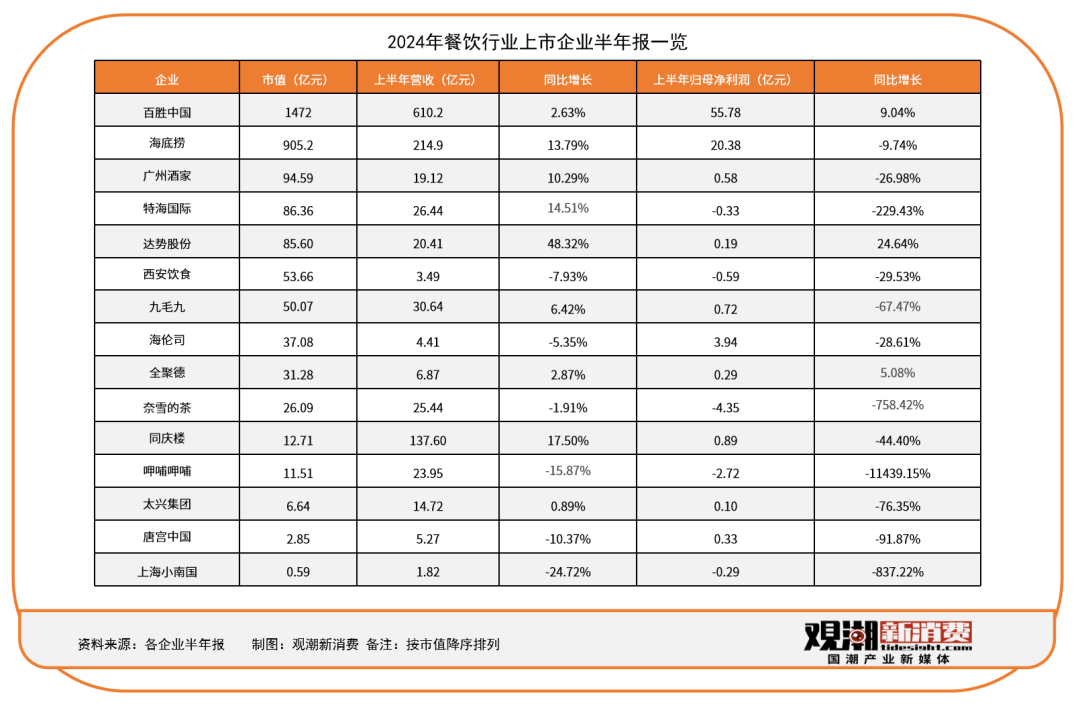

在观潮新消费统计的15家餐饮上市公司半年报中,仅有百胜中国、达势股份(达美乐中国)和全聚德三家企业实现了营收利润双增长。

12家公司归母净利润出现下滑,11家公司归母净利润不足1亿元,其中还有4家仍在亏损阶段,呷哺呷哺甚至出现了11439.15%的归母净利润下滑。(注:餐饮上市公司多为港股上市,仅披露年报和半年报,故选择半年报为数据佐证)

餐饮业的入不敷出自然影响到了对预制菜的采购。千味央厨在8月份的投资者活动记录表中提到,第二季度来自小B客户的营收增速同比明显放缓,主要因2024年经销商加强备货,但餐饮消费尤其是宴席类消费不及2023年春节,消化库存导致经销商进货需求减弱。

上半年来自大B客户的营收尽管同比增长了8.54%,但核心五大直营客户的营收增速仅有1.61%,其中来自第一和第二大客户的营收分别同比下滑-12.57%和-6.59%,而千味央厨的大B客户中包括了百胜中国、海底捞、华莱士、真功夫、九毛九等全国连锁餐饮。

龙大美食也提到了餐饮市场不景气的影响。在2024年初龙大美食提出到年底实现预制菜板块收入突破25亿元的目标,但截至三季度结束,预制食品收入15.09亿元,与上年同期持平。

在8月份投资者活动记录表中,龙大美食提到食品板块收入增速有所减缓主要受终端消费疲软和消费降级所致,餐企客户不仅需求减少,还在不断降价促销,致使食品板块量价增速均受影响。

对预制菜影响更深远的是口碑的滑坡。

随着预制菜进入C端消费者视野,一系列负面新闻接连曝光,其中“315槽头肉梅菜扣肉事件”和“预制菜进校园事件”无疑对行业的口碑造成重创。

与此同时,预制菜的爆发也反向刺激了消费者对现炒现制的重视。《2023年中国消费者趋势报告》显示,超过60%的受访消费者表示,他们更愿意花钱体验生活里的“烟火气”。后浪研究所发起的调查同样显示,年轻人外出就餐时最讨厌的因素中,“使用预制菜”位列第三。

用脚投票的年轻人影响了餐厅的选择,于是预制菜行业的“金主”们在今年开始集体抵制预制菜,南城香、老乡鸡、乡村基、海底捞、西贝也纷纷宣布要控制预制菜占比。今年7月,北京甚至有15家餐厅直接成立“反预制菜联盟”。

“不用预制菜”“坚持门店现炒”等字样的标语开始频繁出现在街边饭店的门脸上,曾被嫌弃“上菜慢”的饭店们如今又被质疑“上菜快”,“不用预制菜”这个理所当然的行为反倒成了加分项。

对预制菜的抵制甚至上升到了资本市场,曾经争抢“预制菜之都”的各地也开始变得态度暧昧,“只做不说”成为心照不宣的共识。

从消费者掀起的对预制菜的抵制浪潮,如今已经波及餐饮行业乃至地方势力,在这种“全民围剿”的势头下,预制菜行业几乎被迫消失在公众视野,变成“地下产业”。

预制菜不是一道选择题

预制菜是舶来品,1920年代世界上第一台冷冻柜在美国问世,速冻加工食品开始在美国出现,这便是预制菜的开端,美国预制菜市场以披萨、速冻面条、鸡翅等较为简单的食材为主。

日本发展预制菜的历史同样悠久,70年代后期,随着女性就业率的上升,居家烹饪场景开始减少,简食速食品类开始兴起,我们熟知的料理包便率先流行于日本,随后传至港澳台地区进而影响内地。

不同于欧美日韩,预制菜在中国发展的一大阻碍是菜系的多样和烹饪手法的复杂,这给中餐的标准化带来极大的挑战,进而影响了中餐的连锁化率,也使得中餐始终难以像麦肯那般发展出千城万店的规模。

但随着技术的进步,中餐中的大单品如酸菜鱼、鱼香肉丝等率先实现了工业化制作,叠加冷链物流体系的成熟,让预制菜从技术层面有了突破的可能。

另一方面,居民饮食习惯开始变化,尤其是一二线城市聚集的打工人群体,基本以外出就餐或点外卖来满足日常餐食所需,这就对餐饮企业的标准化提出了更高的要求,餐企对烹饪工序少、标准化、规模化的半成品菜需求快速上升。

过去两年的疫情影响了外出就餐频率,在此背景下,凭借易储存、操作简单的优势,预制菜开始从餐企流向家庭厨房,在从B端向C端转轨的过程中,预制菜也逐渐被大众熟知。

但此过程中,公众对预制菜的质疑从未间断,《2022年中国预制菜行业发展趋势研究报告》显示,61.8%的消费者认为预制菜的口味复原程度需要改进,在消费者认为预制菜行业需要改进的问题中排第一位;47.8%的消费者认为预制菜的食安问题需要改进。

从技术与研发角度讲,一方面,预制菜行业正处于成长期,没有成熟经验,如何保证口味、新鲜度、体验感、安全性、价格等各维度的平衡需要慢慢摸索;另一方面,业内也缺乏针对预制菜的标准,伴随着负面新闻的不断出现,公众对预制菜的抵制也到达了顶峰。

消费者的抵触情绪一方面源于对食安问题的担忧,另一方面也源于对工业化做菜的抵制,中国拥有悠久的饮食文化,民以食为天的基因根深蒂固,饮食文化中蕴含的“人本主义”色彩本身就与工业化生产方式相悖。

尤其是面向B端的预制菜,当不想做饭的消费者兴冲冲地来到餐厅准备饱餐一顿时却发现餐厅也不想做饭,只提供“流水线”生产出来的预制菜,很难不让人掀桌子。

但从长远来看,商业逐利的本质决定了能满足降本增效需求的预制菜只会在餐饮行业更加根深蒂固。对于餐饮尤其是连锁餐饮来说,使用预制菜不可避免,即便不是完全预制,至少也是从中央工厂生产线走下来的半成品菜。所谓抵制,更多是商家为了打造好口碑的营销手段。

事实上,即便预制菜几乎到了“人神共愤”的地步,行业也依然在潜滋暗长。企查查数据显示,自去年起,预制菜相关企业注册量呈大幅增长态势,2023年注册量达4239家,同比增长744.42%,今年前10月注册8585家,较去年同期注册水平增长279.53%。

消费者在抵制餐厅使用预制菜的同时,对超市、便利店等零售渠道里的预制菜却有着极高的接受程度。

千味央厨、龙大美食、国联水产等一批原本专注于B端市场的速冻食品供应链企业也基于电商、商超、便利店等渠道积极加码C端市场。

龙大美食今年上半年C端线上收入同比增长了20%;国联水产上半年预制菜收入达到6.05亿元;千味央厨则将C端品牌回归至主品牌“千味央厨”,并进行了品牌升级,从“只为餐饮,厨师之选”升级为“只为餐饮,服务全场景”。

锅圈也在今年通过子品牌肴肴领鲜(速烹菜)加入预制菜市场,尽管锅圈将其称为“速烹菜”,但无论是产品还是选址都与定位半成品菜、扎根菜市场的味知香如出一辙。

锅圈品牌总经理刘一川曾在公开场合表示,接下来,锅圈从1万家店要开到2万家店甚至3万家店,要靠预制菜来支持,并坚定看好预制菜。

对消费者而言,预制菜本身不是敌人,偷工减料、工业味重、口味还原度不高、添加剂过多等行业弊病才是真正的“洪水猛兽”,越是风口浪尖越是需要正本清源。

而当下消费者的群情激愤、餐饮行业的明贬暗用以及社会各方的三缄其口无疑已经形成一股合力,对本该加速透明化、安全化、健康化的预制菜行业宣判“社会性死亡”。

当预制菜上不得「台面」,只能流窜于「地下」,那才是真正的危险。

京公网安备 11011402013531号

京公网安备 11011402013531号