文|天下财道 煜明

以岭药业的近况,让人大跌眼镜。

日前,以岭药业(002603.SZ)交出近5年来最差业绩答卷,营收净利双双大幅下降。

前三季度营收约64亿元,同比减少近26%;净利润约6亿元,同比减少超68%。

其中第三季度净利润仅有2432万元,同比大降84%。

(以岭药业三季报)

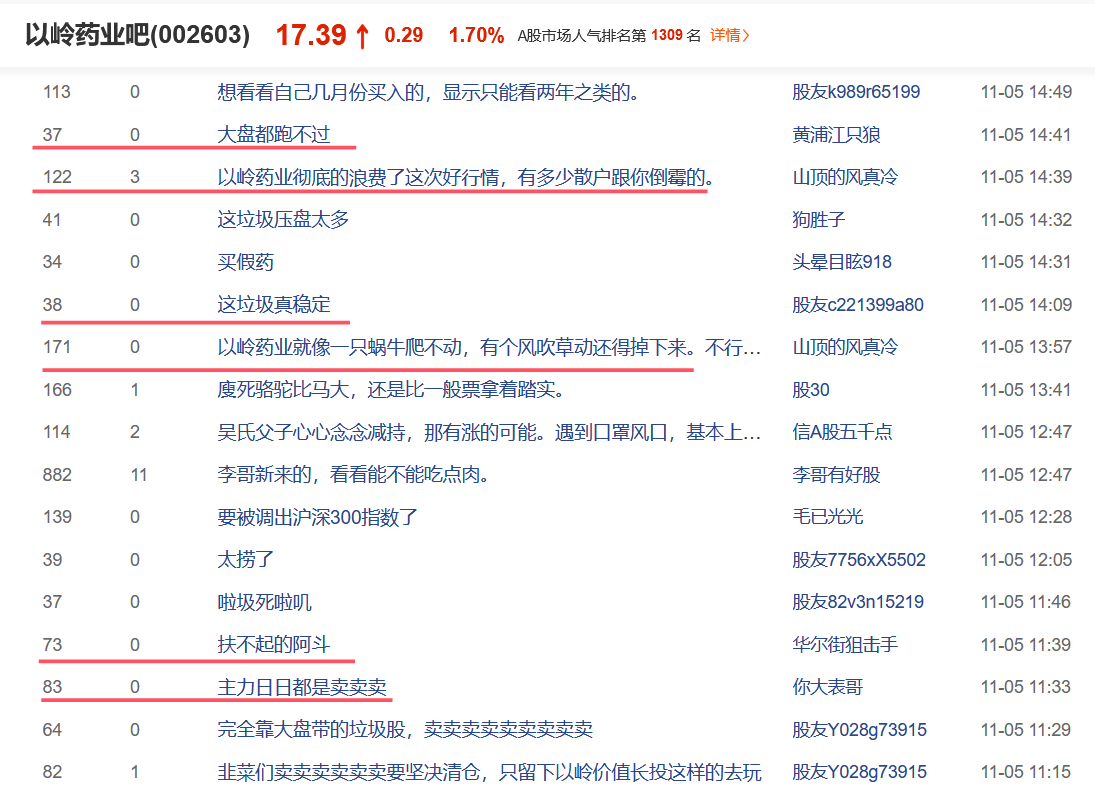

二级市场上,以岭药业这两年的股价表现也是一言难尽。

即使近期跟随大势有所反弹,以11月8日以岭药业收盘价17.91元计,相较2022年12月份的历史高点53.16元(复权价)也下跌近70%,市值缩水超过589亿元。

虽然股价大幅下跌,以岭药业市盈率(TTM)仍高达201倍,说明公司业绩亟待提振。

(银河证券)

这样的表现,当然令投资人大失所望。在股吧里,无奈与不满随处可见。

(东财)

以岭药业过去的风光,有其特定背景。而今潮水褪去,方知裸泳之尴尬。公司目前面临哪些待解难题?未来出路何在呢?

业绩暴跌

以岭药业全称是石家庄以岭药业股份有限公司,公司名称源自创始人吴以岭。公开信息显示,吴以岭出身于中医世家,从小跟随父亲行医。从小诊所做起,2001年,公司注册成立。

2011年,以岭药业在深交所挂牌上市。

公司上市后股价表现平平,但几年前疫情不期而至,以岭药业反而“因祸得福”。

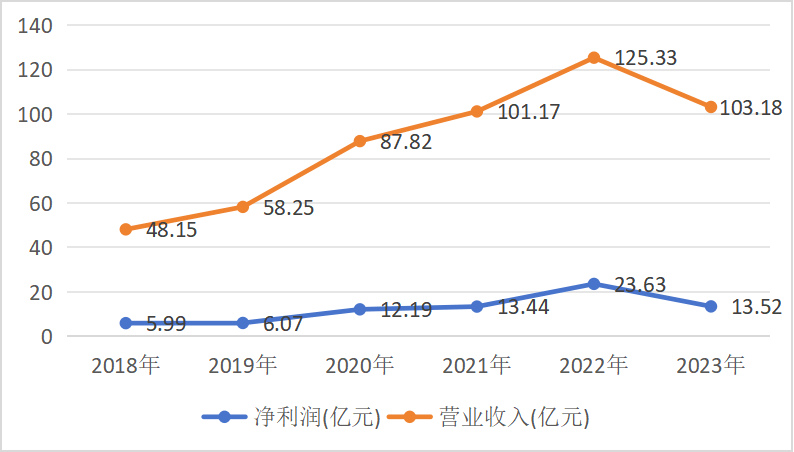

2020年至2022年的三年里,以岭药业的业绩一路飙升,营收从88亿元增至125亿元;归母净利润从不到12亿元突增至24亿元。

所谓“成败皆萧何”,随着疫情散去,2023年,以岭药业营收回落至103亿元,同比下降18%;归母净利润降至不足14亿元,同比下降43%。

以岭药业2018-2023年业绩走势

(公司财报)

这不是一次简单的转折,而是长期以来首次出现营收净利双降。

2023年第四季度,公司更是首次出现季度亏损。

而且,下滑的趋势还在延续。

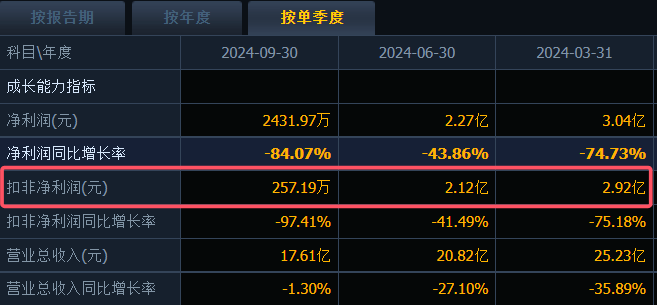

2024年第三季度业绩表现更令人担忧——净利润仅有2432万元,同比下降84%;扣非净利润更加寒酸,只有区区257万元,同比大降97%。

由此更可看出,2023年的拐点是一记警钟。

(同花顺)

净利大滑坡的背后,伴随着多个关键财务指标不理想。

例如,公司前三季毛利率53%,同比下降约8个百分点;应收账款余额28亿元、同比增长近12%;货币资金约为9亿元,同比降幅超过15%。

这个残酷的现实,引起了投资机构的关注。平安证券大幅调降了以岭药业2024年、2025年净利润目标。

(平安证券研报)

有的机构还提示了以岭药业面临的诸多风险:在研产品较多,存在失败或不及预期可能;目前几大核心产品收入占比高,存在核心产品降价可能;受行业政策影响,新产品存在推进不及预期可能。

库存阴霾

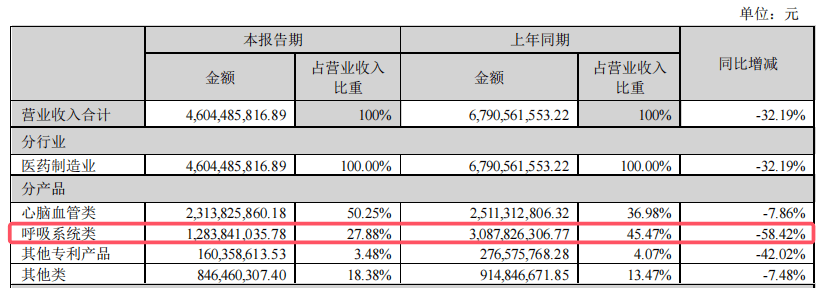

细看以岭药业营业收入构成,主力是心脑血管类、呼吸系统类产品。其中,连花清瘟胶囊堪称奇兵。

在疫情期间,连花清瘟等呼吸类用药大量生产,疫情过后市场需求迅速萎缩,留下难以摆脱的高库存“阴影”。

数据显示,2022年以“连花清瘟”为主的呼吸系统类产品营收接近69亿元,同比上涨近70%,成为以岭药业的核心业务板块。

到了2023年,呼吸类产品营收33亿元,同比下降近52%,营收占比32%。2024上半年,呼吸类产品营收不到13亿元,同比大降近60%,营收占比已不足28%。

(公司财报)

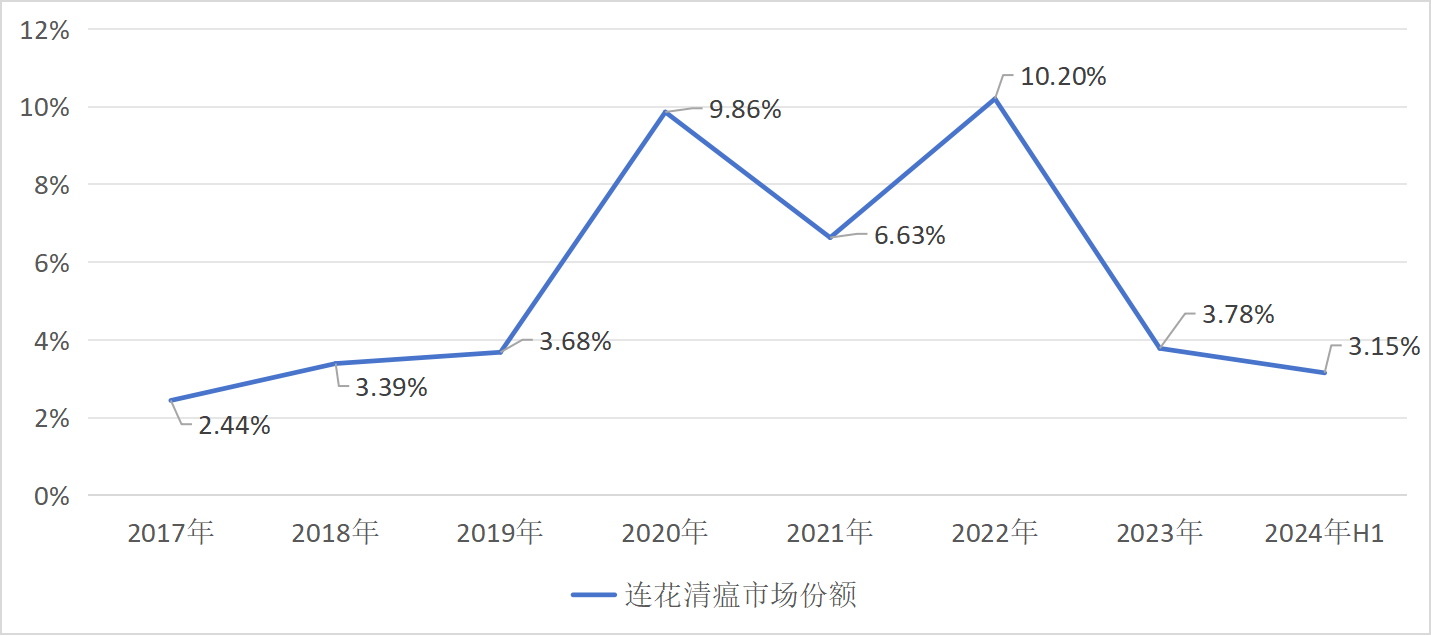

从零售端看,中康开思数据显示,连花清瘟的市场份额在2017-2022年间由约2%大幅增至10%,2023年骤然降至不足4%,与疫情前的2019年仅差0.1个百分点。2024年上半年该数据进一步下降至3%附近。

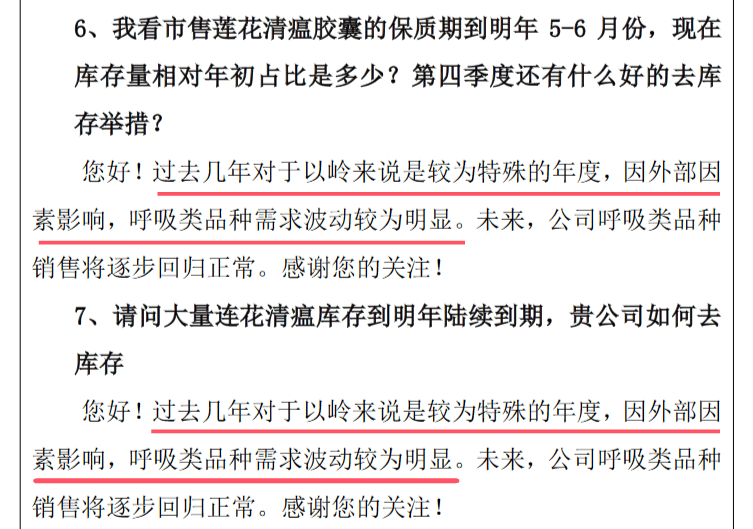

在10月15日的业绩说明会上,多名投资者询问了连花清瘟胶囊业绩波动及相关产品库存量问题。

以岭药业董事长、总经理吴相君仅回应称,“过去几年对以岭来说是较为特殊的年度,呼吸类品种需求波动较为明显”。

(公司公告)

另一个令人头疼的难题是,当时扩建的产能怎么办。

当年公司曾豪情万丈。2020年3月28日,以岭药业公告称,从原本的化学制剂国际产业化项目拿出2.55亿元,用于连花清瘟系列产品的产能提升项目。

(公司公告)

如今有点尾大不掉。2024年6月30日,连花清瘟系列产品的产能提升项目仍有部分设备采购收尾事宜待决,部分质保金尚待支付,预计未来12个月仍将投入882万元。

(2024年半年报)

与此同时,以岭药业的存货周转天数也一直在上升,2024年9月底,该数据已超过200天。

(同花顺)

大量的库存不仅占用了企业的资金,仓储成本和管理难度也在持续增加。

显然,由于市场环境改变,以岭药业未来较长一段时间都将面临去库存的问题。

而且,在连花清瘟之后,以岭药业似乎再没有其它明星产品可以顶上来。

在新冠疫情之前,心脑血管类产品长期是以岭药业的第一收入来源,如今这类产品的毛利率也出现下滑。

(公司半年报)

新帅承压

2023年2月,吴相君从父亲吴以岭手中接任董事长一职,同时兼任公司总经理。

但是在吴相君接班首年,以岭药业便出现营收利润双降,昔日明星产品也失去往日的光芒。

吴相君多少有些时运不济,就在他接班前后,以岭药业的“主阵地”——呼吸系统疾病用药,正面临着来自业内的激烈竞争。

中康开思数据显示,2023 年零售端感冒用药/清热类市场规模约 413 亿,零售市场需求同比下滑超过11%,2024年上半年同比降幅接近13%。

连花清瘟胶囊/颗粒市场份额则已跌至TOP10末席。

(公司财报)

同时,以岭药业的另一重要“阵地”——心脑血管疾病用药领域也面临着“红海”压力。如信立泰的康抗血栓药泰嘉等产品就颇具竞争力。

原材料涨价同样是一个不可忽视的重要因素。

2024年,以岭药业心脑血管病领域产品原料黄芪、酸枣仁、丹参、黄连等多种药材价格都出现明显上升,无疑增加了公司的生产成本,压缩了利润。

随着国家药品集采政策的不断推进,越来越多的药品被纳入集采范围。药品集采引发药品价格下降,或进一步压缩药企的利润空间。

另据天眼查显示,以岭药业自身风险也不少,大多还涉及股东质押和法律纠纷。

当然,怎么说以岭药业也算是一家知名药企,其研发投入占营收比重也处于同业领先水平,2024年上半年研发投入4亿元,占营收比重为9%。

这可以理解为公司深知面临的压力,正在寻求新的突破方向。

有业内人士向《天下财道》分析说,以岭药业应积极应对市场变化,注意产品线的多元化,在大健康领域进一步拓展,并适时加快国际化战略推进,以增强公司的综合实力和竞争力。

京公网安备 11011402013531号

京公网安备 11011402013531号