作者 | 趣解商业 李白玉

伴随着促销优惠和“以旧换新”补贴政策的叠加,今年双11家电产品尤其是家用清洁电器的销售表现颇为可观;国内清洁电器头部“四巨头”品牌追觅科技、石头科技、云鲸智能也都相继发布了双11阶段性战报,但唯独“行业一哥”科沃斯至今未发过战报数据,在这一片热闹中保持着“沉默”。

而随着今年双11已接近尾声,双11最终成绩单即将出炉,不知科沃斯届时是否会公布战报。不过从近段时间的行业形势来看,科沃斯正面临着不小的市场竞争压力。

01.科沃斯业绩“失速”

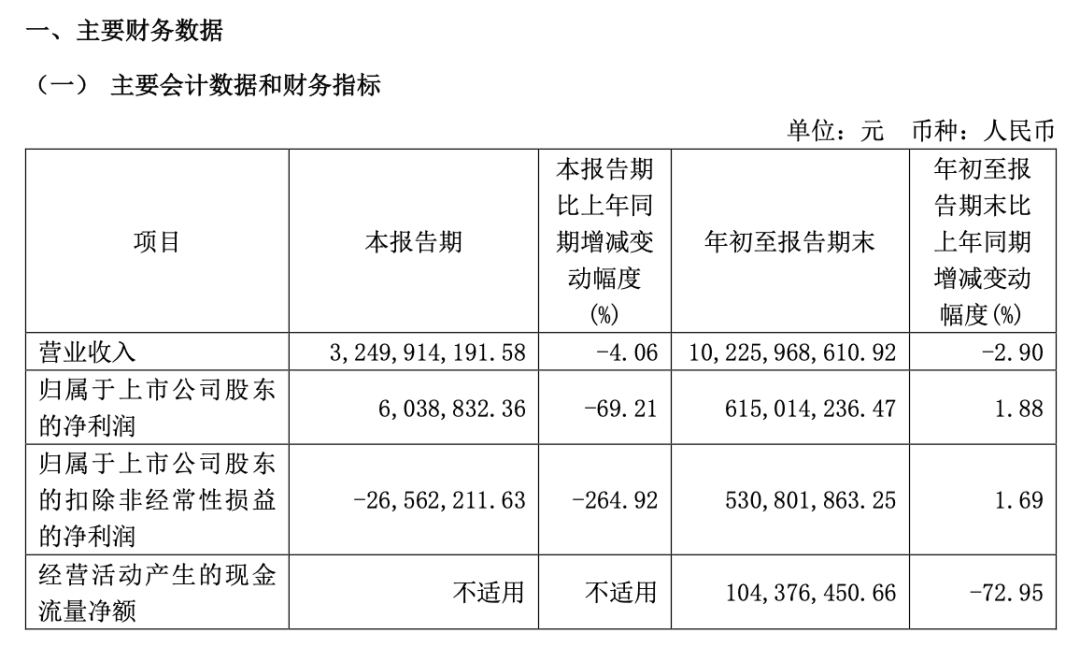

根据近期发布的财报显示,今年前三季度,科沃斯实现营业收入102.26亿元,同比下降2.9%;净利润为6.15亿元,同比微增1.88%;扣非净利润为5.31亿元,同比微增1.69%。

其中,今年第三季度,科沃斯实现营收为32.50亿,同比下滑4.06%;净利润为603.88万,同比下滑69.21%;扣非净利润亏损2656.22万,同比下滑264.92%。

图源:财报截图

作为国内清洁电器行业“龙头”,单季度净利润仅为600万元,更何况这600多万净利润里还有近3000万元的政府补助;如果剔除政府补助等非经常性损益,利润表直接就是亏损状态。

三季度业绩的表现的急转直下,科沃斯的核心盈利能力似乎出现了严重问题。科沃斯解释称,归母净利润下跌的原因有市场费用投入力度加大、新品交付主要集中于四季度,以及“加速去化海外慢动销产品”。

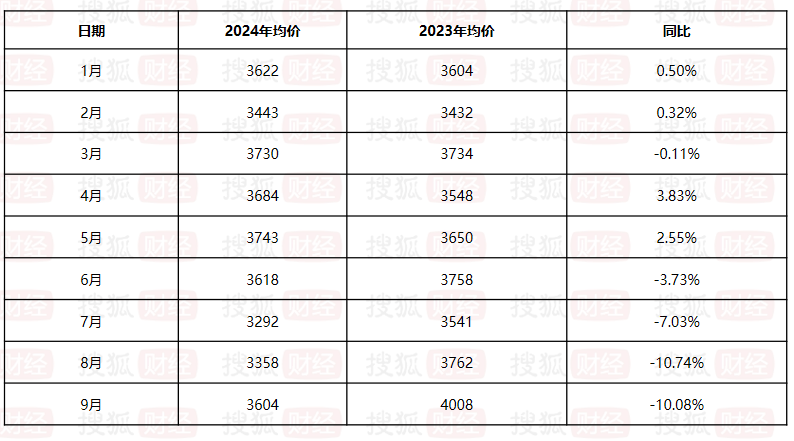

但根据奥维云网“小奥千问”的数据显示,科沃斯第三季度的月度均价较去年同期均出现下滑,7-9月份均价同比下滑7.03%、10.74%和10.08%。也就是说,科沃斯在通过降价来促进销售,但即便如此,其销售情况似乎并未得到显著改善。

图源:搜狐财经

值得一提的是,从财报数据可以发现,科沃斯的存货周转天数从今年一季报的140.96天增长到了三季报的159.75天,相比去年同期并没有明显改善,甚至比2020年疫情期间更差;而且,第三季度科沃斯销售商品提供劳务收到的现金减少了17.58%。存货周转效率降低,也进一步说明科沃斯存在库存积压的问题,且促销战略的效果不佳,这对于公司的现金流和盈利能力都是一个挑战。

资深产经观察家丁少将认为,“科沃斯第三季度业绩出现下滑,主要是因为其很多新品的研发、上市成本集中在第三季度,但是新品销售主要集中在第四季度,销售的滞后性导致其研发成本、销售成本在三季度增加,销售和利润延迟到第四季度。”

或许由于新品上市的前期投入较大,而销售收入的实现则有所延迟,导致短期内成本与收益的不平衡,但这并不能掩盖科沃斯在市场洞察与产品规划方面存在的不足。

02.“专利战”纷争不断

在自身业绩失速的同时,科沃斯还面临着与竞争对手的纷争缠斗。

今年9月,科沃斯在2024德国柏林国际消费电子展(IFA)高调发布“全球首款恒压活水扫地机器人”地宝X8 PRO PLUS,其搭载全球首创的 OZMO 恒压活水洗地系统,采用喷淋、转洗、刮挤、回收将脏污水刮走,实现活水循环。凭借着这一创新的技术产品,科沃斯也斩获了“家庭清洁机器人品牌奖”、“家居清洁解决方案金奖”两项2024 IFA产品技术创新大奖。

图源:微博截图

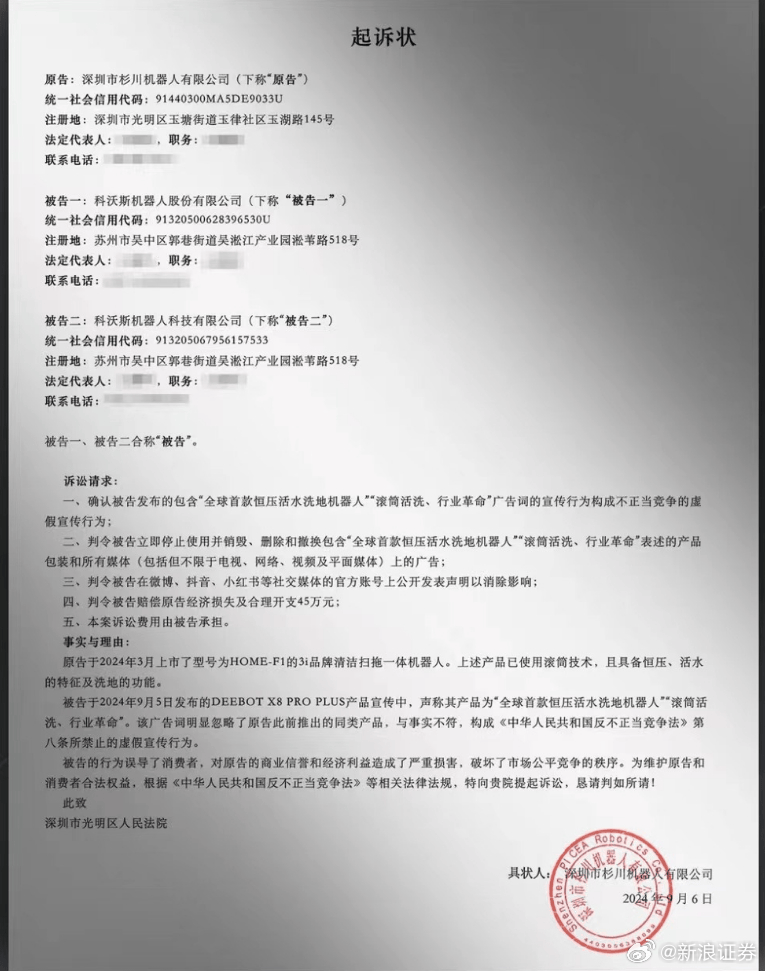

然而随后不久,深圳市杉川机器人有限公司(以下简称“杉川机器人”)便公开发布声明称科沃斯“全球首款恒压活水洗地机器人”、“滚筒活洗、行业革命”的表述涉嫌虚假宣传,并诉请法院判令科沃斯赔偿经济损失及合理开支45万元、并删除相关广告以及公开发布声明。

图源:微博截图

在杉川机器人方面看来,杉川机器人旗下品牌3i于2022年10月推出的智能净地站H1Pro已具备活水洗地功能,即通过循环喷淋清水、刮板刮除滚筒脏水的方式保持拖布干净,这意味着3i运用恒压活水技术早于科沃斯;同时,2024年3月杉川机器人推出的智能净地站HOME-F1已使用滚筒技术,也早于科沃斯产品的上市时间。

另据国家知识产权局显示,虽然杉川产品先于科沃斯发售,但从专利申请及获得授权时间看,科沃斯的部分专利早于杉川,而双方的争议点也从“虚假宣传”升级到了“专利纠纷”。

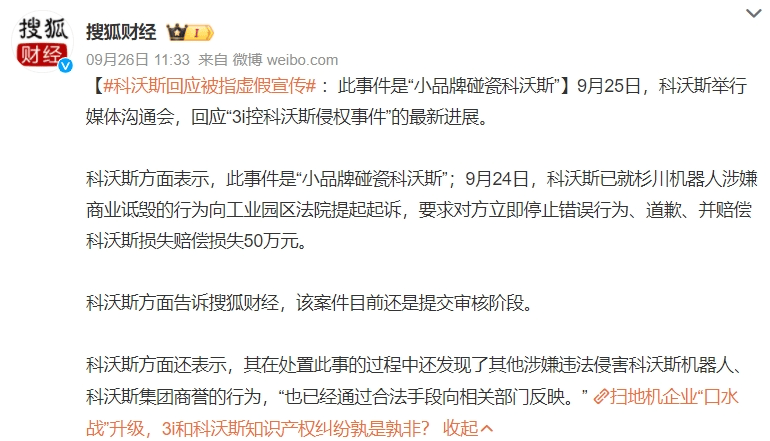

对于这样的指控,科沃斯并不接受,认为双方在技术的具体应用和效果上可能存在差异,并不考虑撤回相关的宣传,并称此事件是“小品牌碰瓷科沃斯”,已就杉川机器人涉嫌商业诋毁的行为向工业园区法院提起起诉。目前,双方各执一词,都声称自己拥有相关的专利技术;但无论最终判决结果如何,这起纠纷已经引起了公众和行业的关注。

图源:微博截图

家电行业分析师刘步尘对此表示,“从行业地位来说,科沃斯的技术储备无疑更高一些;到目前为止,外界并没有看到相关判决,因此暂时无法得知科沃斯是否侵权。而目前行业也会出现拿专利侵权作为营销推广手段使用,将话题炒热引发争议的情况;不过总的来说,这种专利纠纷的发生,也是国内扫地机器人行业竞争愈发激烈的缩影。”

事实上,科沃斯与杉川机器人的纠纷并非只是个例,科沃斯与石头科技、追觅科技等多家竞争对手之间均发生多起竞业限制纠纷、商标权纠纷以及专利纠纷等。

图源:天眼查截图

尽管这些纠纷一时还未分出胜负,但也可以从侧面看出,科沃斯作为国内入局扫地机器人行业最早的玩家,随着行业竞争对手在技术、营销等方面的追赶,科沃斯本身的优势正在逐渐缩小。

03.高端化背后的“硬伤”

如今在同质化严重的清洁电器行业,为了提高自身的差异化优势、摆脱低质低价标签,各大厂商纷纷开始往高端化路线进军,科沃斯也不例外。

2018年,科沃斯持续扩大商业版图,推出了全新品牌添可,并推出智能吸尘器PUREONE(飘万)和洗地机FLOORONE(芙万)。而作为科沃斯的高端智能生活电器品牌,添可也很是争气。

从2020年-2023年,添可品牌的营业收入分别为12.59亿元、51.37亿元、69.09元和72.71亿元,占科沃斯总营收的比重分别为5.1%、17.41%、39.25%和46.9%;到了2024年上半年,这一比重更是升至48.15%。定位高端的添可已经逐渐成长为科沃斯新的增长极。

据“趣解商业”了解,按照业务构成,科沃斯共拥有科沃斯品牌服务机器人、添可品牌智能生活电器、清洁类电器OEM/ODM三大业务板块;由于添可洗地机出货量增势喜人,令添可品牌智能生活电器成为三大业务板块中唯一一个正向增长的业务板块。

在今年9月,添可还召开了秋季新品发布会,推出芙万Art Station智能洗地机、芙万Artist智能洗地机以及饮万水纪元净热冷一体机,以开创“0.1m2集成清洁中心”切入前装渠道。在此次发布会上,添可也首次提出将智能家电产品融为家的一部分,试图寻求一条差异化竞争路线。

不过,由于洗地机技术门槛相对扫地机器人要低,随着大量品牌的快速涌入,产品同质化愈发严重;如果后续无法建立起稳固的竞争壁垒,添可的发展可能会很快面临瓶颈。

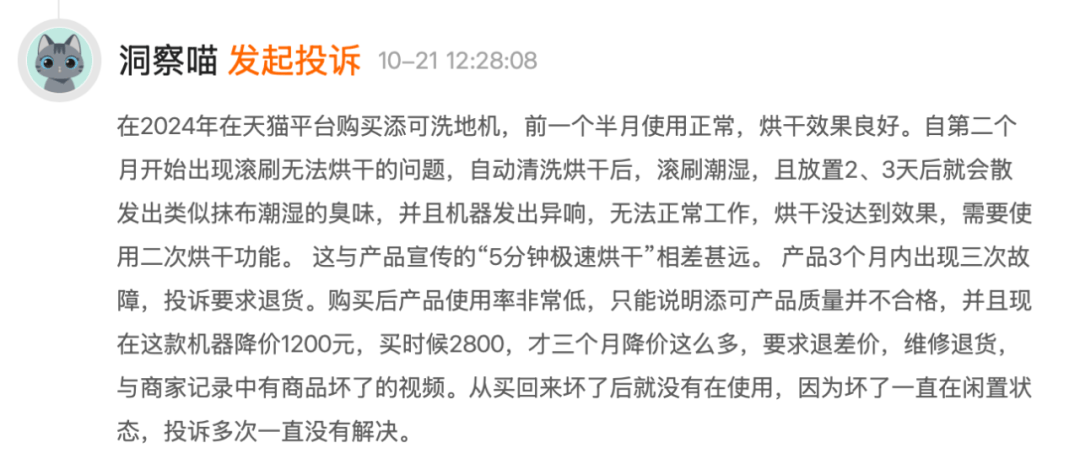

另一方面,作为科沃斯高端路线的添可,也在逐渐暴露出产品质量方面的问题。在“黑猫投诉”平台上可以发现,包含“添可”关键词的相关投诉内容多达8500多条,远超过“科沃斯”4000多条的投诉内容;其中投诉大多涉及电池充电故障、电机容易坏、拖地时漏脏水等问题,甚至有用户近期投诉称“添可洗地机3个月内出现3次故障”且“买后3个月降价1200元”。

图源:黑猫投诉截图

不断出现的质量问题,已经成为添可及其母公司科沃斯的“硬伤”。根据财报显示,2021年-2023年,科沃斯的售后及修理费用分别为1.53亿元、2.17亿元和5.19亿元,呈现出逐年递增的态势;尤其是2023年的修理费用,甚至逼近归母净利润。该部分费用陡增,也反映出科沃斯和添可的产品质量与品控有待提升。

社媒平台上,网友对科沃斯和添可产品的吐槽也是层出不穷;甚至有很多网友发“劝退帖”,还有网友吐槽称“三四千块钱买了个爹!”

图源:微博截图

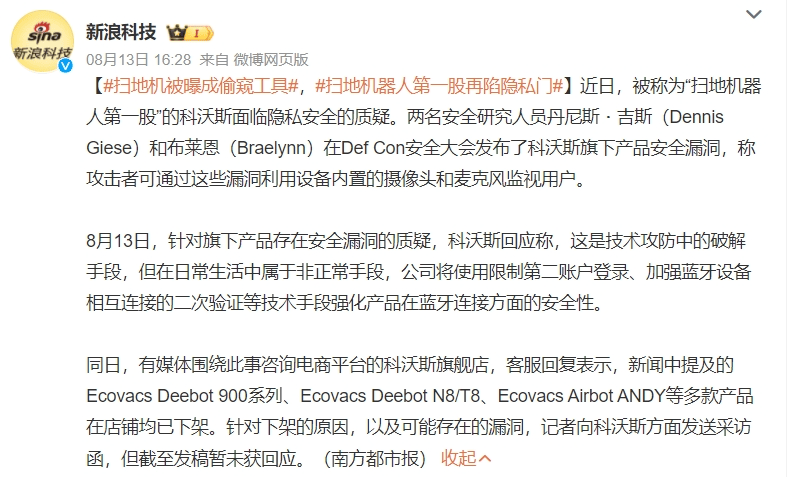

除了在质量问题上频遭投诉,科沃斯近期又被发现存在隐私安全漏洞。今年8月,在一年一度的被誉为“黑客奥斯卡”的Def Con安全大会上,两名安全研究人员发现科沃斯旗下多款扫地机器人、割草机器人产品存在安全问题:任何人只要使用手机,就能通过蓝牙从450英尺(约130米)远的地方连接并控制科沃斯扫地机器人。一旦实现控制,黑客可以通过读取Wi-Fi凭证,读取所有保存房间的地图、摄像头、麦克风等等。

更为关键的是,摄像头和麦克风已打开,这些机器人并没有做出任何提示。而科沃斯方面对此回应称,这些安全隐患在用户日常使用环境中的发生概率极低,需要专业的黑客工具且近距离接触机器才有可能完成,故用户不必为此过虑;公司将使用限制第二账户登录、加强蓝牙设备相互连接的二次验证等技术手段强化产品在蓝牙连接方面的安全性。不过随后,涉事的多款产品在电商平台均已下架。

图源:微博截图

尽管如此,但这场数据安全风波,无疑会对科沃斯的品牌形象造成一定影响。

“科沃斯售后和维修费用的快速攀升,是否因为创新产品尚未成熟即匆忙推向市场所致,外界不得而知;但是企业在重视技术创新的同时,务必要更加重视产品的耐用性、稳定性、可靠性,这‘三性’甚至比产品创新更重要,也将直接决定用户对于产品的使用体验效果。”刘步尘表示。

04.“扫地茅”地位受冲击

在国内主流品牌当中,科沃斯算是最早进入智能清洁产品赛道的玩家。从中国第一台扫地机器人地宝7系研发成功并面世,科沃斯不断推出具有创新性和变革性的产品,引领着智能清洁行业的发展。

也正是这种先发优势,让科沃斯长期把持着国内智能清洁电器行业的老大,并在2018年成功登陆上交所,成为“扫地机器人第一股”。就在彼时,石头科技才刚刚开始推出自有品牌产品,而追觅科技也才成立仅一年。

然而,随着市场竞争日益激烈,在家用清洁电器这一技术门槛相对较低的赛道上,行业竞争格局正在发生变化。

根据中怡康数据显示,按零售额统计,2024年上半年,科沃斯品牌扫地机器人(含“一点”品牌)在国内市场线上零售额份额为30.7%,线下零售额份额为66.5%,这两个数据分别比去年同期下降了9.6%、13.5%。这也意味着科沃斯在国内清洁电器市场的“统治力”正在逐渐被削弱。

资深产业经济观察家梁振鹏认为,“扫地机、洗地机行业资金、技术、规模门槛都比较低,很多品牌可以轻而易举进入,科沃斯自身又没有差异化的竞争优势和技术领先优势,所以在同质化市场竞争中,科沃斯很容易被市场竞争对手抢夺市场份额,受竞争对手价格战的影响,科沃斯自身的业绩也急剧下跌。

”值得一提的是,自2020年3月起,科沃斯市值曾在14个月内翻了15倍,不足百亿市值飙升至近1500亿元,被戏称为“扫地茅”。但从2021年7月开始,科沃斯股价逐步下滑;截至2024年11月8日,科沃斯报收53.50元/股,总市值304.52亿元,股价较历史高位跌去近80%,市值蒸发超千亿元。而对比来看,作为科沃斯最强劲的对手,石头科技同日股价报收218.91元/股,市值达404.38亿元,已反超科沃斯。

为了稳定市场地位,近年来,科沃斯也在通过持续增加研发投入,试图将技术升级转化为产品核心竞争力;其研发费用也从2020年的3.38亿元增长至2023年的8.25亿元,研发费用率从4.67%升至5.32%。今年上半年,科沃斯的研发费用同比增长14.22%,达到4.46亿元。

刘步尘表示,“国际上有一个公认的标准:如果一个企业研发投入费用率连续多年保持在5%以上,这个企业可以认定为科技企业。目前,中国大多数企业研发投入费用率低于3%,包括一些知名度很高的企业,研发投入大多也不足5%。从这一点来看,科沃斯是比较重视研发的,这是好事,唯有重视研发才有可能推出真正具备竞争力的产品。”

不过尽管科沃斯已具备一定的技术与专利壁垒,但其销售费用仍然居高不下,且远超研发费用;今年三季度,科沃斯销售费用达到11.7亿元,销售费用率高达36%。如今随着各厂商技术差距越来越小,为获得更多消费者青睐,科沃斯不得不加大营销力度,以提升销量。

至于科沃斯在研发方面的投入最终能否转化为终端销量上的优势,还需要经过时间和市场的考验。在激烈的市场竞争和复杂的局势下,科沃斯如何破局突围、重拾增长引擎,将是其亟待解决的重大课题。

京公网安备 11011402013531号

京公网安备 11011402013531号