作者 | 黄绎达

编辑 | 郑怀舟 丁卯

上周(11月4日~8日),A股大盘强势上涨,上证指数在周内上涨5.51%,于11月8日收盘报收3452点;万得全A指数涨幅更大,在本周暴涨7.11%。

板块方面,申万31个一级行业在上周全部上涨,其中计算机、军工、非银金融、商贸零售等板块涨幅居前,上述四个板块的周涨幅均超过10%,银行、公用事业、煤炭、家电等板块在上周涨幅居后。

从风格来看,上周的A股科技板块明显占优,大票的涨幅相对不及小票。反映到风格指数、宽基指数的表现上,北证50、科创100、科创200、创价值、创业板指、创业板50、科创50等涨幅居前;MSCI中国A50互联互通、中证红利、红利指数等指数涨幅居后。

图:上证指数和恒生指数走势;资料wind,

港股大盘在上周横盘震荡,恒生指数周内上涨1.08%;恒生科技指数在上周上涨4.11%。板块方面,12个恒生行业指数中,有9个行业板块在上周上涨,必选消费、医疗保健、可选消费、金融在上周涨幅居前,能源、电讯、公用事业这三个板块在上周下跌。

海外大类资产方面,北美、日韩主要股指大都在上周收涨,欧洲股指则分化明显,东欧收涨、西欧收跌。商品方面,原油小幅收涨;基本金属中,铝大涨,钢、铜下跌;贵金属大都收跌;农产品主要收涨。美元指数在上周震荡上行。

01 川普交易2.0下的大类资产预期

上周海外影响最大的宏观事件是川普胜选,随着川普交易2.0的持续,将对于全球大类资产价格产生重大影响。

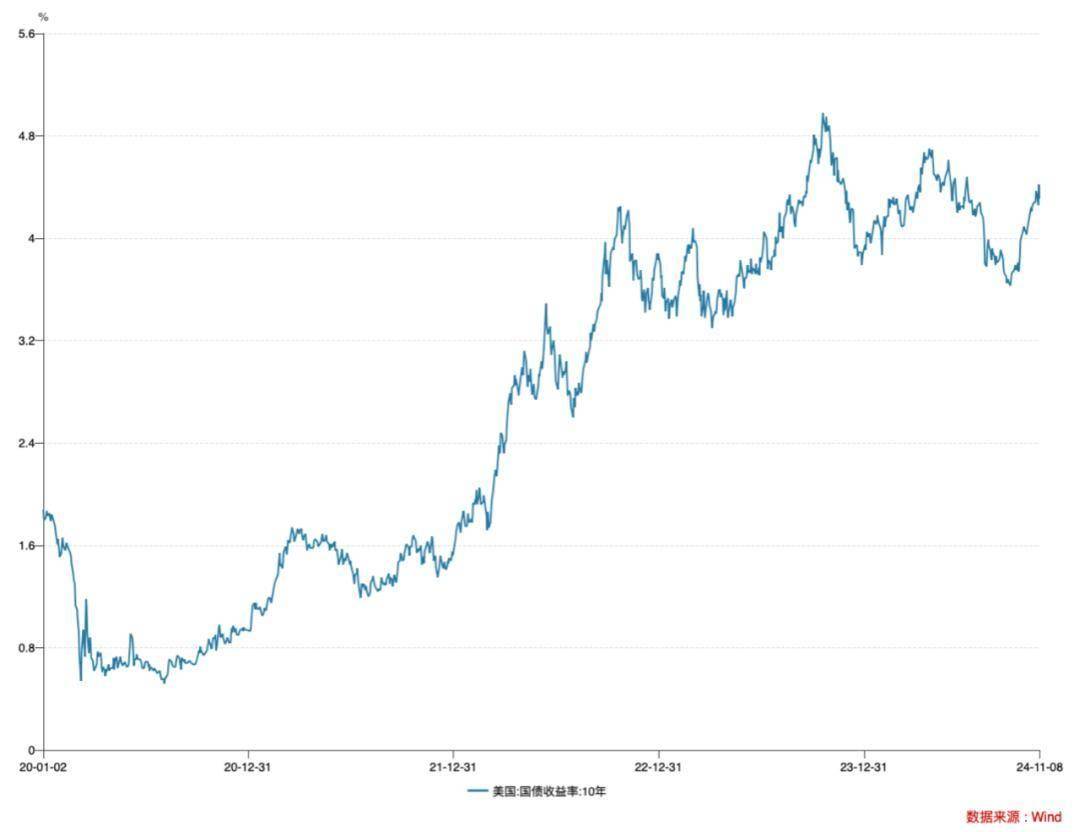

先来看美债,在上一个加息周期里,随着基准利率的上行,美债利率也随之被推高,那么如果只考虑经济周期的影响,从今年初市场开始交易降息预期,到今年9月降息落地,以及后续的持续降息,美债利率的预期走势是将会随着基准利率下行而发生均值回归。

从实际情况来看,前期在降息交易的驱动下是顺着上述逻辑推进,今年4月到9月中旬,10年期美债利率的下行幅度超过了100bps。然而,在降息落地之后,特别是在通胀数据已经很接近政策目标的情况下,美债利率却从9月中旬开始明显上行,10年期美债利率从9月16日的阶段性低点到11月8日上行了接近70bps,显然是受到了川普交易2.0的影响。

图片:10年期美债利率走势;资料wind,

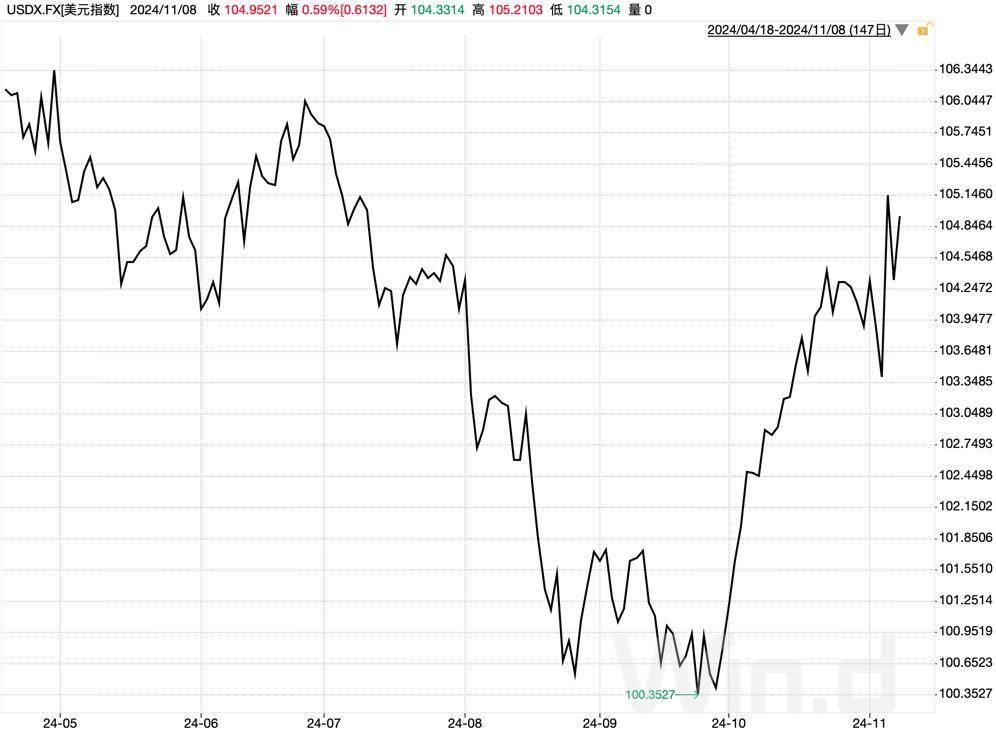

近期美元汇率的行情亦是川普交易2.0的结果,此前受降息交易影响,美元在今年整体偏弱,然而在9月降息落地后,随着川普交易2.0的介入,美元走强并带动非美货币对称性贬值。美债利率、美元汇率、美股等大类资产今年9月中旬以来的表现,在一定程度上表明资本市场早已押注川普胜选。

图:近年来美元指数走势;资料wind,

说到川普交易2.0,本质上是川普的政策取向price in大类资产价格,而川普政策取向的主要特征则可以简单的概括为小院高墙、财政宽松、监管松绑、减税、制造业回流、重视传统能源等方面。

依照上述政策取向来进一步推演,川普上任之后在宽财政、监管松绑、减税、制造业回流等政策的引导下,将催生大量来自实体经济建设的新增需求。同时,也会加剧全球贸易的复杂性,导致出口至美国的成本升高,而且进口成本升高与总需求暴涨之间又将形成共振,共同加剧美国国内的再通涨风险。

不得不说,川普胜选对未来的货币政策影响是复杂的。在川普1.0时代,美联储的货币政策与财政政策之间有着比较高的配合度;此番进入2.0时代后,正好赶上了降息周期,宽货币与宽财政将再次彼此配合。但是,美联储货币政策的双目标制并没有改变,再通胀风险还是会对未来的降息节奏产生一定的扰动,不过这都是后话。

因此,基于上述政策逻辑,川普交易2.0下的大类资产预期大致是强美股、强美元、强原油、强基本金属,弱美债、弱贵金属的格局,明显利多风险资产,特别是科技板块会有更好的行情预期。

而且,根据川普交易1.0的历史经验,川普交易会明显放大情绪面的影响,导致资产价格出现超预期波动。值得注意的是,本轮川普交易2.0可能不仅仅是对其胜选的预期博弈,政策本身的长周期性在一定程度上也决定了大类资产行情的持续性。

02 12万亿化债方案开启新投资线索

上周国内最为重大的宏观事件,莫过于宣布总额12万亿的地方化债方案。具体安排上,是三箭齐发:

1.安排6万亿元债务限额置换地方政府存量隐性债务;

2.从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计可置换隐性债务4万亿元;

3.2029年及以后年度到期的棚户区改造隐性债务2万亿元仍按原合同偿还。

根据财政部的数据,2028年之前地方上要消化掉14.3万亿的隐性债务,在12万亿化债方案后,地方化债压力大减,化债总额降到了2.3万亿,平均每年的化债数额将不到5000亿。随着地方化债压力的显著下降,受益的板块主要有以下3个方向:

1.化债压力大减有助于提升地方国企资产质量,未来地方国企在投资上有望加码,相关产业园区建设的景气度会有明显回升,利好水泥、有色、机械设备等行业;

2.以垫资施工为主要特征的一部分行业的资产负债表将会有所修复,特别是现金流与ROE将会有明显改善,典型如建筑、环保等行业;

3.扩充专项债用于土储,有助于部分房企现金流的修复,利好房地产。

从预期管理来看,12万亿化债方案宣告明年的财政依旧会延续积极的政策取向,具体布局则包括发行特别国债、继续拓宽专项债用途、加大设备和消费品以旧换新的政策力度等。宽财政、宽货币的好预期亦会体现到股市上,再基于目前针对二级市场的一揽子刺激政策,大A牛市预期的兑现正在渐行渐近。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

京公网安备 11011402013531号

京公网安备 11011402013531号