来源|时代投研

作者|陈澈

编辑|郑少娜

如今距离圣湘生物(688289.SH)提出“二次创业”已过去一年半,其第二业绩增长点的表现如何?

10月28日,圣湘生物发布公告称实控人戴立忠将增持股票。在此一周前,10月23日,圣湘生物公布三季报数据,今年前三季度,该公司实现营收10.33亿元,同比增长63.24%;归母净利润1.95亿元,同比下降34.80%;扣非净利润1.51亿元,同比增长637.21%。

2023年4月,为减少对新冠核酸检测试剂业务的依赖,圣湘生物提出要寻找第二业绩增长点,主力产品为呼吸道病原体诊断。过去一年半,该产品业绩增势较为明显。不过,时代投研发现,该产品或存在红利周期较短、市场天花板偏低、以及多位行业巨头入局后竞争愈发白热化的情况,未来该产品能否成为圣湘生物的业绩支柱仍待观察。

时代投研注意到,圣湘生物三大股东已完成减持,其中两名股东更是两度减持,这让市场对其发展前景产生担忧。除了实控人增持股票,要想提振市场信心,圣湘生物还有很长的路要走。

10月30日、11月8日,就第二增长曲线对业绩影响、多名股东减持股票等问题,时代投研向圣湘生物发函并致电询问,但截至发稿,对方仍未回复。

二次创业一年半,第二业绩增长点仍难力挽狂澜

2020年初,圣湘生物新型冠状病毒核酸检测试剂盒通过药监局的审批,成为国内较早获批的企业。凭借新冠核酸检测试剂、核酸检测仪器、相关耗材、检验服务等产品及服务,2020—2022年,其业绩取得重大突破。

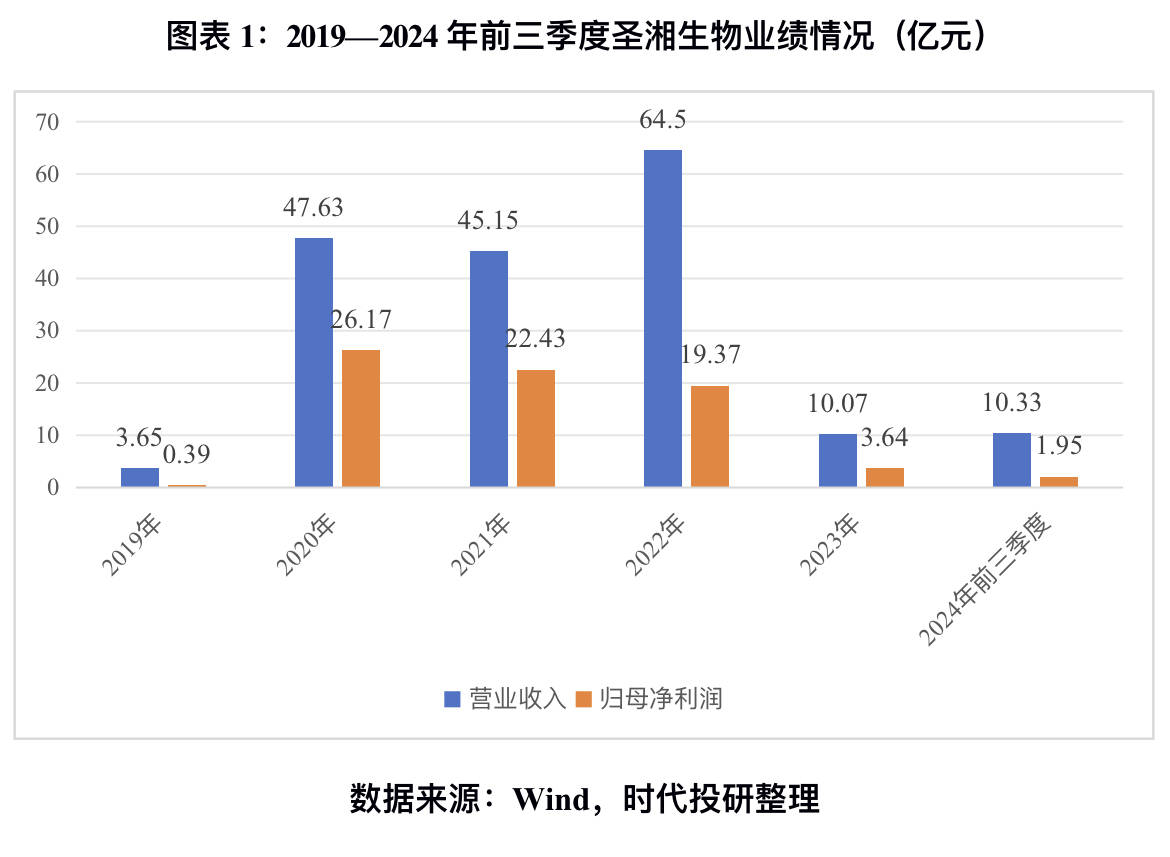

如图表1所示,2020年,圣湘生物的营收由2019年的3.65亿元飙升至47.63亿元,同比增长率高达1203.53%。2021—2023年,该公司的营收分别为45.15亿元、64.5亿元、10.07亿元。

2022年末,我国公共卫生防控政策发生重大转变。随后,2023年4月,圣湘生物披露2022年财报的同时,提出“二次创业”的口号,称将寻找第二业绩增长点。不过,从2023年的业绩来看,其营收大幅下跌的结局仍未改变。

新冠检测试剂业务红利期已过,圣湘生物不得不面对现实,发展第二业绩增长点,该公司将目光投向呼吸道、生殖道感染、血筛、肝炎等领域。

其中的重点领域为呼吸道。据圣湘生物年报数据,2023年,该公司呼吸道类产品营业收入超4亿元,同比增长680%,营收占比约4成。今年上半年,其呼吸道类产品的营业收入已与2023年基本齐平,是最有望成为“第二业绩增长点”的产品。

不过,对于呼吸道病原体诊断产品的市场走向,目前仍存在分歧。

2023年以来,受疫情防控政策转变的长尾影响,呼吸道感染人数攀升,相关诊断产品需求暴增。虽然呼吸道病原体诊断产品目前需求火热,但红利期并不属于产品的周期属性,而是和病原体的流行病学相关,红利周期持续性存疑。

同时,呼吸道病原体诊断产品还存在市场天花板偏低的情况。据头豹研究院测算,2023年,我国呼吸道疾病检测行业市场规模为120.96亿元。

而呼吸道疾病检测市场群雄荟萃,市场愈发白热化。其中行业龙头英诺特(688253.SH)自2011年开始便重点布局。此外,博晖创新(300318.SZ)在2024年9月获得了呼吸道病原体六重核酸检测试剂盒;广州市宝创生物技术有限公司在2024年8月也获得了呼吸道12项病原体核酸检测试剂盒;而在呼吸道感染检测布局多年的北京贝尔生物工程股份有限公司,也于2024年9月获得了甲型/乙型流感病毒抗原检测试剂盒。

此外,今年多项呼吸道类产品竞相上市。根据国家药品监督管理局信息,2024年上半年,获证的体外诊断试剂盒中,呼吸道类产品有33款,今年总体有望超60款,而2023年呼吸道类产品仅有46款获证。

在“前有猛虎,后有追兵”的市场格局下,二次创业一年多,呼吸道类产品的收入对于圣湘生物业绩的提升仍较为有限。今年前三季度,圣湘生物单季度营收分别为3.91亿元、3.26亿元、3.16亿元;单季度归母净利润分别为0.81亿元、0.76亿元、0.38亿元,营收和归母净利润均呈现环比下滑的趋势。

欲借投资打开业务版图,三大股东轮番减持套现

除了挖掘第二业绩增长点,圣湘生物还试图通过投资上下游企业,减少对核酸检测试剂业务的依赖,补齐业务短板。

2021年,圣湘生物收购基因测序领域的深圳市真迈生物科技有限公司14.76%股权。然而,2022—2023年,真迈生物分别亏损了0.94亿元、1.64亿元,这笔投资似乎并不理想。

2023年上半年,圣湘生物投资设立了湖南湘江圣湘生物产业基金,首期募资规模为4亿元,投资方向包括体外诊断、生物医药、生物科技、大健康等领域的技术优势企业。

截至2024年6月末,圣湘生物共有10家全资子公司。这10家子公司的主营业务涉及原材料购销、医学检验检测、药品研发与销售、电子仪器销售、生物技术开发服务等领域。其中有6家企业今年上半年净资产为负,有7家企业处于亏损状态,今年上半年累亏3168.37万元。

同时,圣湘生物还面临大股东减持的情况。自2021年来,圣湘生物已有三位大股东减持,其中两位股东两度减持,引起市场对圣湘生物发展潜力的担忧。

如图表2所示,2021—2023年,安徽志道投资有限公司两次减持,共计套现31.68亿元;第四大个人股东朱锦伟两次减持共套现2.44亿元;苏州礼瑞股权投资中心减持套现5.33亿元。

值得注意的是,2021年11月,朱锦伟因违反前期关于减持价格不低于首次公开发行股票发行价的承诺,被上交所通报批评。

投资收益见效甚微加上大股东接连减持,业务上,第二业绩增长点能否挽救业绩颓势仍未知。或基于以上情况,尽管圣湘生物前三季度营收同比大增,股价仍然反应平平。

10月23日,圣湘生物股价报收22.19元/股。当晚圣湘生物发布三季报,数据显示其前三季度的营收为10.33亿元,同比大增63.24%。次日,圣湘生物的收盘价为22.47元/股,对比10月23日的收盘价微增1.26%。值得一提的是,这一股价相较发行价50.48元/股已腰折。

(全文2241字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备 11011402013531号

京公网安备 11011402013531号