文 | 贝克街探案官,作者 | 车行运

2023年9月,总书记考察调研黑龙江时,提出新质生产力概念,是指创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。如今最具代表性的就是年初逐步走向台前的“低空经济”产业。

今年4月18日,工信部副部长单忠德,工业和信息化部新闻发言人、总工程师赵志国,工业和信息化部新闻发言人、运行监测协调局局长陶青,在国务院新闻办公室举行的新闻发布会上确认了这一观点,并进一步强调低空经济“是培育发展新动能的重要方向,具有创新引领、绿色低碳、数实融合等特点。”

低空经济这一概念,最早于在2021年被写入《国家综合立体交通网规划纲要》,2023年被列为战略性新兴产业,2024年首次写入政府工作报告,并纳入新质生产力范畴,同年发布政策且各地跟进推出落地细则,正式推出商用产品及服务,低空经济在国内只用三年,就从概念成长为具备高成长性的新兴产业,有望进一步助力经济稳定增长。

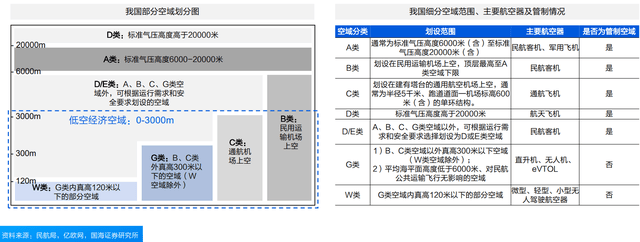

通常情况下,低空经济是依托1000米以下,部分特殊区域可延升至3000米以下空域,以各种有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态,既包含通航、警用和军用等传统领域,也包括使用电动垂直起降飞行器(eVTOL)为主的城市空中交通(UAM)等新兴应用场景。

其中通用航空是低空经济的主体产业,无人机产业将是未来低空经济的主导产业,两者结合的城市空中交通UAM是发展热点,eVTOL则是UAM的主流形式,在当前背景下,这也是最为容易实现的产业形态。

在eVTOL领域,亿航智能EH216-S无人驾驶载人航空器,于3月份登上淘宝平台正式开售,小鹏、吉利、广汽等均在该领域有所布局,仅在这一细分赛道,就需要汽车、航空、新能源三大领域的技术协同,以及基建设备的更新,这也是低空经济作为新质生产力典型代表的底气。

时至今日,低空经济概念已经深入人心,市场对低空经济的认可度与日俱增,9月低点以来板块涨幅超60%,板块内3连板及以上企业7家,其中中化岩土10连板,25个交日易内涨幅超300%,股票涨幅超100%的公司17家。本文将着重阐述

01 低空经济产业推动基础设备大换血

我国在2023年将低空经济列为战略性新兴产业后,12月正式发布了《国家空域基础管理法》,各地方陆续出台低空经济支持政策,从规划和补贴角度支持低空基础设施建设,多地成立专项产业基金,规模10亿元-200亿元不等。

由于现阶段低空经济处于起步阶段,基础设施和飞行保障的发展潜力尚未充分显现,但是随着低空飞行活动的日益增多,低空基础设施投资拉动成效的逐步显现,有机构预计到2026年低空经济有望达到10644.6亿元,2030年我国低空经济规模有望达到2万亿元,保守测算,预计2030年国内低空基建市场规模(保有量)将达5045亿元。

基础设施建设方面,最重要的就是先确定垂直起降场选址和完成土建工程,整个起降场一般包含起飞降落区、停车场与航站楼、机场信标台、通讯导航、充电与维保等设施,和传统通航飞机起降点相比,eVTOL不需要固定跑道,和直升机起降点相比,对面积、周围环境、投资规模的要求大幅降低。

自2024年5月,起降点规范确立后,各地纷纷发布基建规划,单省份的总规划接近500个,发达城市的规划在200个,相比原先通航机场基本相差两个数量级,在各地政府低空建设补贴推动下,未来三年有望快速普及。在规划设计领域,得益于专业程度较高,且业内具备资质的企业较少,直接利好各地工程设计公司,有助于设计院结合自身优势做产业链拓展打开增长空间。

垂直起降场土建施工完毕后,就需要硬件设备进场,包括通信、导航、监视、气象、算力等组成部分,可以通过对低空空域和飞行器信息数字化,实现对低空所有飞行器的精细化监测、识别、定位和报送。

由于适航空域较之前不同,因此原有通信网络无法适配低空基建,需解决空域连续覆盖、时延等问题,5G-A性能和经济性大幅度提升,通感一体契合无人机网络架构需求,有望成为低空通信主流方式。

因为是在低空空域飞行,低空经济对及时定位跟踪飞行器的需求更为迫切,目前监视技术可分为一次监视雷达、场面监视雷达、二次监视雷达、广播式自动相关监视(ADS-B)、基于卫星的广播式自动相关监视(星基ADS-B)等,其中ADS-B监视范围广、监视精度高、性价比高,有望在低空领域广泛应用,星基ADS-B拓展全球无盲区监视,有望成为后续发展方向。

除监视领域外,低空经济也对导航领域提出新的要求,这一点国产北斗导航系统足以应对,在气象领域,低空气象条件苛刻,而我国此前将高效相控阵雷达的价格“打下来”了,因此高效相控阵雷达也有望搭着低空经济的东风普及应用。

最后就是软件方面,空中交通管制系统是应对所有航空器的核心软件,可以防止航空器相撞,防止航空器与地面障碍物相撞,低空飞行密度大、环境复杂、自主性高,构建新型空管系统十分急迫,国内目前已经有莱斯信息、四川九洲、新晨科技等企业陆续布局该领域。

除空管软件外,空域数字化(空域建模)、基础设施数字孪生(对现实模拟仿真)、数字低空规划、管理与运营关键技术(空域空间规划)、北斗网格码计算效率大幅提升,拓展时间维度等技术,有望为低空提供时空网格框架,为最终打造“一站式”低空飞行综合监管服务平台打下基础。

02 eVTOL是新能源行业集大成之作

为低空经济配套的基础设备准备好后,最容易落地的产品就是电动垂直起降飞行器(eVTOL)。

eVTOL其实是整车制造、航空、新能源三大技术的集大成产品,我国有机会凭借在新能源领域的技术积累,在eVTOL领域实现纯国产化。

eVTOL技术迁移自传统飞机及新能源三电供应链,主要构型包括多旋翼、复合翼和倾转旋翼三类。eVTOL等中、大型无人机的销售需要先取得型号合格证(TC)、生产许可证(PC)和适航证(AC)。

国内厂商多采用研发周期较短的多旋翼及复合翼构型,其中亿航智能多旋翼型载人EH216-S取证进度全球领先,分别于2023年10月/2023年12月/2024年4月取得TC/AC/PC,峰飞航空复合翼型载物V2000CG于2024年3月取得TC,其余头部企业载人产品如时的科技E20、沃兰特航空VE25-100、沃飞长空VE25-100、峰飞航空V2000EM等均已在中国民航局完成TC受理,据国海证券估算,预计将于2026-2027年完成取证。

图注:亿航智能多旋翼型载人EH216-S

从技术角度来看,多旋翼eVTOL研发周期最短,但是复合翼和倾转翼性能更好。具体而言,多旋翼型eVTOL采用分布式旋翼设计,因其结构轻便、设计相对简单,是发展最早、目前技术最为成熟的eVTOL,代表产品包括亿航EH216-S、小鹏X2、Volocopter VoloCity等;但具备巡航速度慢、航程和载重小的缺点,是旅游观光和消防救援的主要选择。

复合翼eVTOL在多旋翼的基础上配备了机翼和水平推进螺旋桨,有效提升巡航效率和航程,且规避倾转过渡过程,大幅提高安全性,可用于通勤和物流等。代表产品包括峰飞V2000CG、Wisk Cora、Bata Alia-250r等。

倾转翼型eVTOL以一套动力系统执行垂直起降、悬停和平飞,实现最优能效,可实现的航程与速度最大,但具有动力冗余不足的特征;由于构型复杂,目前大部分机型仍处于验证阶段。代表产品包括时的E20、Lilium Jet等。

但是多旋翼构型受限于载荷和航程,所面对的应用场景相对固定。复合翼型和倾转翼型为未来UAM应用的主力军,二者在性能上限方面没有明显差异;但在相同能量密度下,倾转旋翼的航程和速度表现明显优于复合翼型。

现阶段,国内厂商除亿航智能发布产品采用多旋翼构型外,多数采用复合型构型,亿航智能EH216-S采用多旋翼构型,产品设计及推进较快,但续航里程有限,多用于游览、应急救援等短途通行领域;峰飞航空等国内厂商多采用复合翼构型,定位区域客运的目标市场;海外厂商使用倾转翼构型居多。

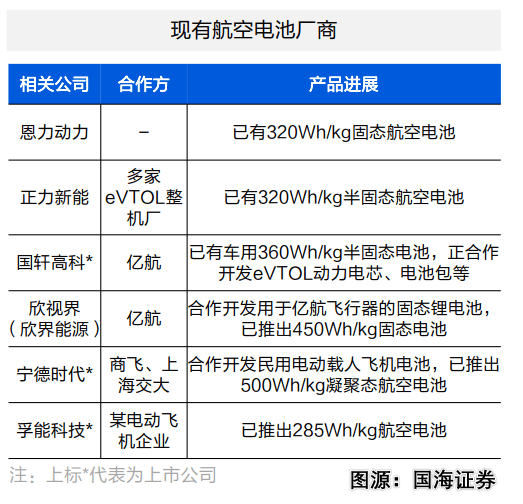

值得注意的是,EH216-S续航短也不完全是构型问题,飞行器搭载的电池需要更高的能量密度,以提供足够的动力支持飞行。根据高工锂电数据,新能源车三元锂电池的能量密度(电池单位重量提供的能量)为200Wh/kg,面向城市空中交通的eVTOL至少需要达到400Wh/kg;而目前成熟的eVTOL电池能量密度仅有285Wh/kg。

除电池能量密度低外,eVTOL在起降时对瞬时峰值功率、循环充放电、快充以及特殊情况下的安全性要求,也比新能源车应用场景要求更高,因此,短期来看提升电池能量密度,是提高eVTOL普及率的关键。

目前动力电池主流的产品是液态锂离子电池,理论密度峰值是300Wh/kg,各家电池制造企业已经尝试了改良电极材料、拓宽SOC区间等方式极力提升动力电池密度,但依旧无法达到eVTOL应用场景的需求,故此理论能量密度可以达到500Wh/kg的固态电池终将成为主流。目前国产动力电池厂中,宁德时代已经具备一定技术积累,公司预计2027年将小批量生产固态电池,并加速研发8吨级电动飞机。

纵观整个产业链,高功率密度航空电机也是限制eVTOL发展的重要零部件,目前该产品还依赖进口,国产替代空间较大。

一般情况下,工业无人机及1-2座eVTOL的功率密度要求为2kW-30kW,4座eVTOL要求为50kW-175kW,十几座到几十座的支线飞机要求为200kW-1MW以上。国外电机龙头赛峰集团的ENGINeUS可提供几瓦-500kW的输出功率;国内航空电驱动领先企业卧龙电驱于2023年中旬推出70kW动力系统产品,已经可以满足eVTOL的使用下限。

再次背景,我国今年3月发布的《通用航空装备创新应用实施方案(2024-2030年)》,特别提及推进250kW及以下航空电机的规模化量产,以及500kW级产品应用验证工作,在产业链协同下,500kw级产品有望快速商用。

虽然目前eVTOL产品仍有部分发展瓶颈,无法做到家用车般的价格,但在公共交通领域性价比优势明显。在50-400km内,eVTOL巡航速度优势明显,综合用时短于汽车,eVTOL有可能对汽车、地铁等传统交通方式形成替代效应。而对于100-300公里左右的城际交通运输需求,eVTOL将主要与城际大巴、汽车、高铁等形成竞争。

图注:小鹏汇天飞行汽车

至于家用领域,当前阶段eVTOL产品确实单价较高,不适合大多数家庭消费,且有条件起降eVTOL的家庭也极为有限,但伴随相关产业链愈发完整,eVTOL单价降至普通家庭可消费的范围也未可知,毕竟曾经价格“高高在上”的BBA们,如今在国产厂商的“性价比”攻势下,部分产品已经开始跌破20万元大关。同时伴随eVTOL的普及,未来能提供eVTOL起降条件的社区也会越来越多。

假以时日,今天看起来还具有一丝科幻概念的低空经济产业,势必会成为推动我国经济稳定增长的新动能,且这一天不会太远。

京公网安备 11011402013531号

京公网安备 11011402013531号