2024年,热轧板卷行情基本呈现“V”字型走势,价格经历了前三季度的下滑,随后在4季度转而上行,全年价格重心较2023年呈现下移局面。

2024年热轧板卷价格基本呈现先跌后涨的两段式走势,1-3季度,价格逐步下滑,且于9月创下年内新低水平,为3045.65元/吨。随后价格逐步反弹,但反弹力度较小,基本达到1-3季度价格中段位置。对比2024年与2023年热轧板卷价格来看,可以明显看出2024年热轧板卷价格运行在2023年价格下方,价格重心较2023年继续下移。就价格趋势方面,2024年与2023年热轧板卷价格走势呈现多次背离的走势,上半年自3月开始,2024年热轧板卷价格出现下行,2023年则保持上涨趋势,随后仅有6月价格走势相对一致,均保持平稳局面,下半年开始,2024年热轧板卷价格出现深跌走势,下半年价格振幅达到704.57元/吨,较2023年下半年价格横盘震荡呈现出较大差异。

就2024年热轧板卷价格波动的主要原因来看,集中在供需关系变动、原材料价格下滑、市场心态变动等方面。

供需方面:供需增速不匹配,带动市场供过于求矛盾升温

近五年,热轧板卷产量复合增产了为8.07%,近五年热轧板卷产量逐步增加,首先受热轧板卷产能增加带动,另外,在地产行业遇冷的背景下,螺纹钢需求不佳,部分钢厂转产热轧板卷产品,带动热轧板卷产量保持增势。具体数据来看,预计2024年热轧板卷产量将达到31904.07万吨,较2023年产量增幅9.54%,带动热轧板卷整体供应保持较快增速。而需求方面,近五年复合增长率仅有5.08%,远低于产量的增速,近几年地产行业表现低迷,带动热轧板卷需求增速逐步放缓。到2024年,预计需求量将达到28446.64万吨,较2023年增加5.87%。供应增速持续快于需求增速,带动热轧板卷市场供需矛盾激增,从而成为带动市场价格下滑的最主要原因。

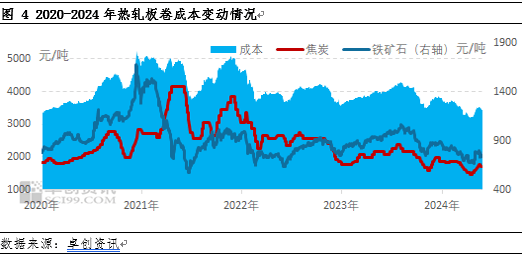

成本方面:原材料价格下滑,带动价格加速下跌

热轧板卷最主要的原材料产品,与铁矿石,价格波动对热轧板卷成本产生较大影响,近五年热轧板卷成本呈现震荡下行状态。2024年成本经历两轮较大幅度下跌,第一轮出现在2-3月,第二轮出现在7-9月,成本的下行一定程度加速了价格的下跌速度。

市场心态:预期逐步落空,心态转理性悲观

2024年,热轧板卷市场心态基本呈现消息利多——预期乐观——心态好转——预期落空——心态转悲观的逐步循环过程中,下半年市场投机需求逐步减少,贸易商积极降库运行,商家心态理智,市场价格跟随期货波动幅度逐步减小,且市场库存轮转速度加快,主要原因在于贸易商积极出货回款,带动库存消耗。市场心态的变化对价格的阶段性上涨及波动起到较大支撑作用。

2025年热轧板卷价格走势或呈现“N”型走势,价格重心较2024年出现上移,钢市或将在3-4月份迎来一波反弹,下半年需求继续放量,但总供应量逐渐增加,月末库存有增加趋势,四季度初开始缓和,前期累积的库存得以有效消化,预计此阶段市场价格或有反弹空间。

政策方面,钢铁行业政策对板材市场的影响则从供应端进一步持续发力,需求端适当发力。供应端集中在全体钢铁生产企业到个体生产企业的排产能力和水平上。而需求端的发力则更多在新型产线投产、基地建设带来的基建厂房需求上,这一点在固定资产投资数据上的表现更明显一些。国内宏观政策继续偏向利多导向,或对市价起到提振作用。

供需关系方面,预计2025年中国热轧板卷产品整体延续供大于求的局面。其中1月份以及4-6月份考虑供需双增,供需矛盾或有所缓和。其他时间受到产量平稳但存在消费淡季的影响供需矛盾相对突出,尤其2-3月份以及7-8月份在需求不足影响下导致供需矛盾较为尖锐。

从成本端来看,原料端价格下滑,成本支撑或将转弱。原料占比来看,铁矿石与焦炭占比变化不大,二者均呈现供强需弱的表现,其中焦炭价格预计2025年重心下移,前三季度价格偏低,四季度有望转强。

京公网安备 11011402013531号

京公网安备 11011402013531号