文|砺石商业评论 李平

惊天大雷

智飞生物的三季度财报,远低于投资者预期。

10月25日晚间,智飞生物披露2024年三季报。今年前三季度,智飞生物实现营业收入约为227.86亿元,同比下降41.98%;对应归母净利润约为21.51亿元,同比下降67.07%。

其中,2024年第三季度,智飞生物实现营业收入约为45.28亿元,同比下降69.46%;对应归母净利润约为-8369.64万元,同比由盈(上年同期净利润22.70亿元)转亏,这也是智飞生物自2017年以来首次出现单季度亏损。

2023年第三季度,智飞生物实现营业收入148.26亿元,净利润高达22.70亿元,双双创下历史最高纪录。然而,仅过了一年时间,智飞生物营收规模缩水就超过百亿元,同比降幅接近70%。

对此,智飞生物在财报中表示,本期市场推广工作未达预期,销售收入减少所致。这其中,智飞生物代理的默沙东HPV疫苗销售收入的下滑是一个主要因素。

2022年之前,HPV疫苗在国内一直处于一针难求的状态,其中国内二价HPV疫苗的集采中标价普遍超过300元/支。2022年下半年开始,随着沃森生物二价HPV疫苗的获批上市,国内HPV疫苗逐渐进入到买方市场,产品售价一再走低。

2024年8月,山东省疾控中心采购成交公告显示,沃森生物二价HPV疫苗的价格降至27.5元/支,最大降幅超过90%。在此背景下,万泰生物和沃森生物前三季度净利润降幅均超过50%。

此前的半年报显示,2024年上半年,智飞生物代理产品实现营收175.9亿元,同比下降25.4%,毛利率为24.74%,同比下降9.91个百分点。显然,国产二价HPV疫苗价格的下降同样对智飞生物代理的进口疫苗产品造成了冲击。

在销售收入面临到大幅下滑的背景下,智飞生物期间费用依然保持着上升趋势,这导致公司费用率出现了大幅的攀升,进一步影响了公司利润端表现。

财报显示,2024年前三季度,智飞生物销售、管理以及财务三项费用合计30.47亿元,较上一年同期(28.03亿元)增长超过2亿元。在公司营收降幅超过40%的背景下,前三季度智飞生物的期间费用率几乎是翻倍增长。这其中,销售费用的大幅增长又是最为关键的一个因素。

费用高企

作为全球女性发病率第四的常见恶性肿瘤,宫颈癌在国内女性恶性肿瘤发病率中位居第二,仅在乳腺癌之后。同时,宫颈癌也是目前唯一病因明确、可以预防的癌症。其中,最直接、有效的预防方式即为接种HPV(人乳头瘤病毒)疫苗。

HPV病毒共有100多种分型,其中12种为高危分型。HPV疫苗根据防护等级不同,主要分为二价、四价和九价三种类型。其中,默沙东九价疫苗覆盖12种高危分型中的7种,及2种抵御尖锐湿疣的分型,能够实现90%宫颈癌和90%尖锐湿疣的防护,这也是截至目前全球唯一获批的九价HPV疫苗。

2017年、2018年,默沙东四价HPV疫苗、九价HPV疫苗相继获批进入国内市场,并交由智飞生物独家代理。此后,凭着进口九价HPV疫苗这个“独占”生意,智飞生物经营业绩迅速增长,市值也一飞冲天。

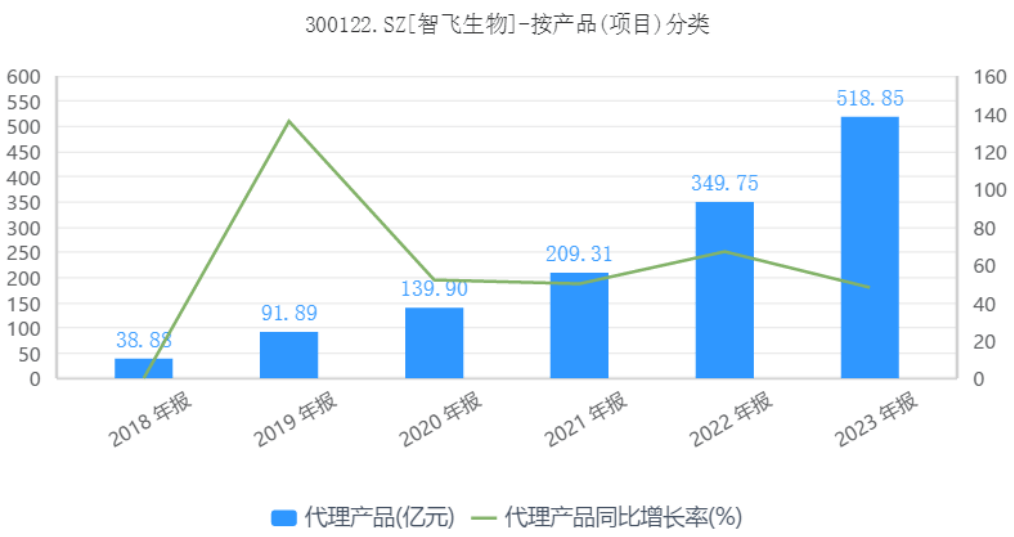

数据显示,2018年-2023年,智飞生物营业收入由52.28亿元大幅增长至529.18亿元。其中,代理产品销售收入由38.88亿元增长至518.85亿元,营收占比由75.38%提升至98.05%,代理产品成为推动公司营收增长的关键。

2021年4月,智飞生物股价最高涨至152元/股,总市值接近3700亿元,成为无可争议的“疫苗之王”。

外界普遍认为,默沙东之所以将极具稀缺性的HPV疫苗中国独家代理权交给了智飞生物,主要是看重了后者的销售推广能力。事实也证明,默沙东的HPV疫苗之所以在中国市场取得巨大的成功,与智飞生物的努力密不可分。

对于欠缺研发实力的智飞生物来说,销售推广能力一直是公司最为核心的竞争力。数据显示,截至2023年末,智飞生物营销网络已经覆盖到全国31个省市、2600多个区县、超过3万个基层卫生服务点,市场团队规模高达3990人。截至2024年6月末,智飞生物销售人员增至4749人,较去年同期增长39.51%。

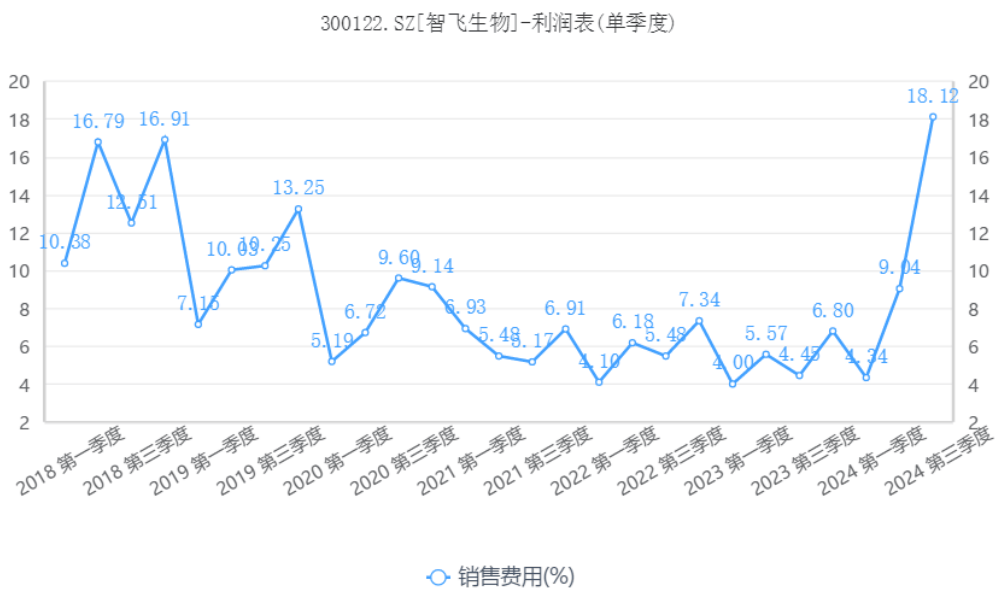

不过,在公司代理产品销售收入突飞猛进的同时,智飞生物销售费用支出也在一路走高。数据显示,2017年-2023年,智飞生物销售费用由3.14亿元大幅飙升至27.73亿元,6年内增幅接近10倍。

2023年之前,智飞生物的营业增速要略高于其销售费用增幅,这也让公司的销售费用率整体趋于下滑趋势。其中,2021年-2023年期间,智飞生物销售费用率基本保持在5%-6%之间。

进入到2024年,随着公司销售收入的大幅下滑,智飞生物销售费用率开始大幅飙升。2024年第三季度,智飞生物销售费用率达到18.12%,创自2018年以来新高。

值得一提的是,除了代理默沙东的HPV疫苗之外,智飞生物还与另一家疫苗巨头GSK(葛兰素史克)签署了带状疱疹疫苗独家销售协议。根据双方约定,2024年-2026年,智飞生物带状疱疹疫苗最低采购额分别为34.4亿元、68.8亿元、103.2亿元,三年合计为206.4亿元。

但从三季度财报数据来看,带状疱疹疫苗目前尚未给智飞生物带来明显的业绩贡献,而销售费用的刚性支出反而成为公司三季度由盈转亏的一个关键原因。

整体来看,在带状疱疹疫苗销售不及预期以及自营业务表现欠佳的背景下,智飞生物未来营收仍将依赖于HPV疫苗这一核心业务。但在HPV疫苗市场竞争不断加剧的背景下,智飞生物未来业绩表现很难乐观。

格局生变

从营收构成上看,智飞生物主营业务共分为代理产品和自营产品两部分。代理产品方面,智飞生物主要代理默沙东四价和九价HPV疫苗、23价肺炎疫苗、灭活甲肝疫苗和五价轮状病毒疫苗等;自营产品方面,智飞生物目前已经有11种产品上市在售,包括重组结核杆菌融合蛋白、注射用母牛分枝杆菌、ACYW135群脑膜炎球菌多糖疫苗等。

或许是代理业务过于赚钱,智飞生物的自研业务始终处于不温不火的状态。数据显示,2017年以来,智飞生物剔除新冠疫苗后的自主产品收入一直维持在10亿元上下,自主产品收入占比则不断下滑。2023年,智飞生物自主产品实现营收10.28亿元,同比下滑68.70%,营收比重仅为1.94%。

不难看出,代理产品在智飞生物营收中占据绝对地位,其中默沙东的HPV疫苗又为公司主要的营收及净利润来源。但随着国内HPV疫苗供求关系的逆转以及国产九价HPV疫苗的即将上市,智飞生物依靠代理业务“躺着赚钱”的时代恐怕再难重现。

2022年之前,默沙东的九价HPV疫苗在国内市场的供应严重短缺, 消费者普遍需要等待一年左右的时间。此后,随着两款国产HPV疫苗的先后上市,默沙东一家独大的局面最终被打破。

2020年5月,万泰生物的二价HPV疫苗在国内实现上市。此后的2021年和2022年,该款疫苗批签发量先后突破1000万支和2500万支。

2022年3月,国内市场又迎来了沃森生物二价HPV疫苗的上市。此后,随着市场竞争的不断加剧,各地集采价格战愈演愈烈。

面对凶猛降价的国内厂商,默沙东选择以扩龄、新增二剂次接种程序等方式主动出击,并一度取得了成效。2023年,默沙东九价HPV疫苗批签发量达到3655.1万支,同比增长136.16%。在此背景下,智飞生物2023年度营收、净利润均创下历史新高。

不过,默沙东在用九价HPV疫苗降维打击国产二价HPV疫苗的同时也伤到了自身的四价HPV疫苗。数据显示,2023年全年,智飞生物四价HPV疫苗全年批签发量下降26.27%至1034.3万支,可谓是伤敌一千自损八百。

此外,随着默沙东九价HPV疫苗批签发数量大幅增长,国内多地社区医院已经可现约,彻底告别了此前一针难求的状态,这也说明该产品供需的矛盾已经发生改变。

进入到2024年,HPV疫苗的销售压力进一步加大。华安证券研报显示,2024年上半年,HPV疫苗批签发合计114批次,同比下降67.7%。

在此背景下,智飞生物存货金额不断飙升。截至2024年9月末,智飞生物存货余额达到206.93亿元,较2023年末增长超过117亿元。其中,存货中约95%以上的都是库存商品,疫苗滞销与减值压力引起了投资者的普遍担忧。

更为严重的是,万泰生物等国产九价HPV疫苗的上市进入到倒计时,必将进一步增加智飞生物的存货减值风险。

今年八月,万泰生物发布公告称,公司九价HPV疫苗上市许可申请已获受理。同时,康乐卫士、瑞科生物、上海泽润、博唯生物等多家企业自主研发的九价HPV疫苗均已进入III期临床。此外,11价、14价、15价等更高价次的HPV疫苗也在开发之中。届时,默沙东九价HPV疫苗一家独大的局面将彻底改变。

事实上,早在公司三季报业绩暴雷之前,智飞生物股价便开启了长达三年的阴跌模式。9月18日,智飞生物股价最低报20.38元/股,总市值已经跌破500亿元,较历史最高值跌幅超过80%。

成也代理,败也代理。凭借代理进口疫苗,智飞生物抓住了国内HPV疫苗市场的红利期,实现了营收及净利润的十倍增长。然而,从辉瑞、默沙东、恒瑞医疗、百济神州等药企的成长路径来看,中外医药巨头无不是依赖于持续的研发投入以及多款自研新药的成功才得以跨越式发展。

显然,对于缺少研发实力以及重磅自研产品的智飞生物来说,过往销售代理产品所取得的辉煌不过是过眼云烟,这也是其股票被投资者抛弃的根本原因。

京公网安备 11011402013531号

京公网安备 11011402013531号