文 |电与店 电才

入股鸣鸣很忙集团,顺利登上量贩零食这趟“快车”;推出大魔王、蛋皇两大炙手可热的子品牌,俘获年轻人的“胃”;投资建厂,延伸产业链,强化成本优势……

这些年,敢押宝、押对宝的盐津铺子(002847.SZ),确实收获不小。

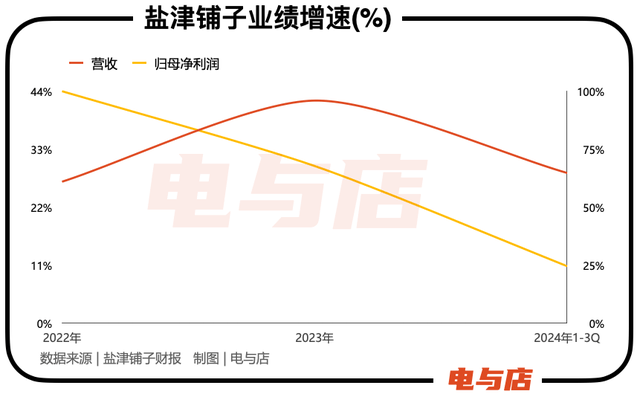

2022年、2023年,公司的营收同比增速达到26.83%、42.22%,归属净利润同比增速达到100%、67.76%,遥遥领先一众同业。

但随着红利逐渐消退,盐津铺子的挑战也接踵而来。

01 量贩零食的增量还能吃多久?

成长的疲态正体现在直观的财务数据上。

2024年前三季度,盐津铺子营收约为38.61亿元,较上年同期增长28.49%,归母净利润约为4.93亿元,较上年同期增长24.55%。

而在2023年前三季度,公司的营收为30.05亿元,较上年同期增长52.54%;归属净利润为3.96亿元,较上年同期增长81.08%。对比之下,其后劲不足的势头开始显现。

对盐津铺子来说,因为量贩零食热潮逐步冷却,用户对大魔王、蛋皇的新鲜感在流失,这种乏力状态大概率不是一时能改变的。

我们先来看第一个掣肘因素。

2021年是盐津铺子的转折之年,业绩遭遇急刹车,曾经作为创收主力的商超渠道陷入瓶颈。盐津铺子迅速调整战略,将目光投向新生业态的量贩零食渠道。

这一年,恰恰是量贩零食渠道的崛起之年。根据《2023中国零食量贩行业蓝皮书》显示,2021-2023年渠道开启了“蒙眼狂奔”模式,全国平价门店数量从2500家预计增长至2.5万家,短短2年时间暴增了10倍。

应时应势的“风口”布局,让盐津铺子很快便尝到了“甜头”。到2022年,量贩零食渠道已经占据了公司主导地位。这一年,零食很忙系统在盐津铺子的营收占比达到7.31%,位列前五大客户的首席。

随后的2023年12月,盐津铺子完成了与量贩零食渠道的深度捆绑,以3.5亿元战投鸣鸣很忙集团,以期换得更多话语权。2023年,来自量贩零食渠道的营收占比上升到约20%。

获益于此,盐津铺子一举扭转经营下滑的局面,步入业绩“快车道”,也在2022年和2023年连续两年保持高歌猛进。

但伴随渗透率的提升,量贩零食渠道未来两年的扩张势必大幅放缓,也意味着盐津铺子所能斩获的增量在萎缩,高增时代落幕。实际上,进入2024年,市场对量贩零食的热度明显减退,“投资80万开店,3个月就倒闭”的故事不在少数。

而在镜子的背面,押注量贩零食渠道,也对盐津铺子的盈利能力造成较大冲击。

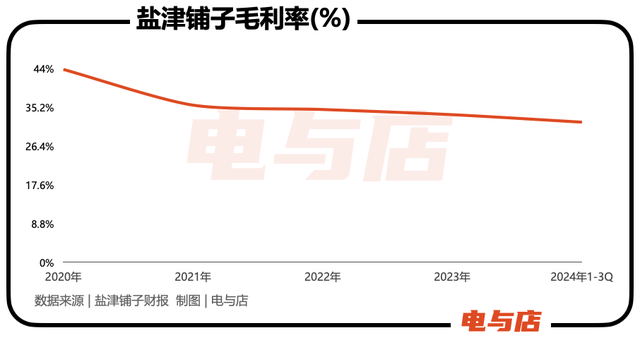

2024年前三季度,盐津铺子的毛利率为31.84%,同比下降2.61%。拉长视线,2020—2023年,盐津铺子毛利率分别为43.83%、35.71%、34.72%、33.54%,一直在向下运动。

02 “大魔王”、“蛋皇”之后,谁来扛大旗?

除了搭上量贩零食的“东风”,盐津铺子2022年、2023年业绩的大增,也离不开“大魔王”(魔芋类产品)和“蛋皇”(鹌鹑蛋类产品)两匹“黑马”的出世。

盐津铺子靠凉果蜜饯起家,2020年推出魔芋制品,2022年迎来井喷,收入同比增长了120.32%。

2023年,盐津铺子发布全新子品牌“大魔王魔芋素毛肚”,可并未带动魔芋制品增速如预期的提振,反而降为84.95%,并进一步降至2024年上半年的38.9%。

图源:盐津铺子官网

分析下滑的原因,一方面,盐津铺子的魔芋制品打响后,吸引对手竞相模仿,导致同质化角力加剧,也从侧面折射出休闲零食行业本身技术壁垒不高,缺乏品牌效应的现实。

另一方面,新品的红利期接近尾声。一般来讲,新品的红利期大概为2-3年,参考妙可蓝多的奶酪棒、洽洽食品的风味瓜子、小黄袋坚果等,便不难验证。

盐津铺子的魔芋制品2022年爆发,2024年上半年已有衰竭迹象,照此情形,到年底也就结束放量了。蛋类制品的走势和魔芋制品如出一辙。

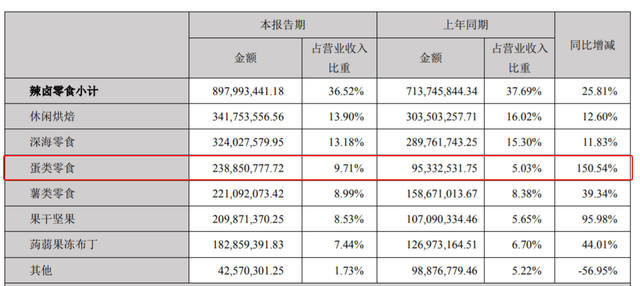

2023年,盐津铺子将蛋类零食作为重点发力的品类,同年该品类收入暴涨594.52%;2024年初,盐津铺子“趁热打铁”,官宣“蛋皇”子品牌,瞄准鹌鹑蛋,继续加码。

但于2024年上半年,公司蛋类零食的收入增速已降至150.54%。

图源:盐津铺子财报

乐观预计,“蛋皇”系列还有一年放量期。届时,谁能接替“大魔王”和“蛋皇”的使命,为盐津铺子扛起增长“大旗”?

目前看来,尚未有这样的“天选之子”出现,也意味着盐津铺子后续的增长动力面临考验,长线成长性存疑。

03 品质是原点

民以食为天,食以安为先,安以质为本,质以诚为根。具体到食品行业,为消费者提供安全、健康、品质的产品是企业的务本之道,更是立身之本。

但到底要怎么做?说千道万,其实还是要回归到创新的原点,以研发为基石。

回到盐津铺子,尽管其在历年财报中,总会着重阐述其秉承“好零食,盐津造”的品牌理念,遵循“安全、美味、健康”的产品价值观,通过原材料采购控制、绿色初加工、配方改进、自主生产等一系列措施,保证产品的食品安全;通过快速反应的研发模式,形成了对市场的快速反应机制;通过对生产工艺、生产设备的改造革新,实现从手工制作到现代工业化生产的转变等等。

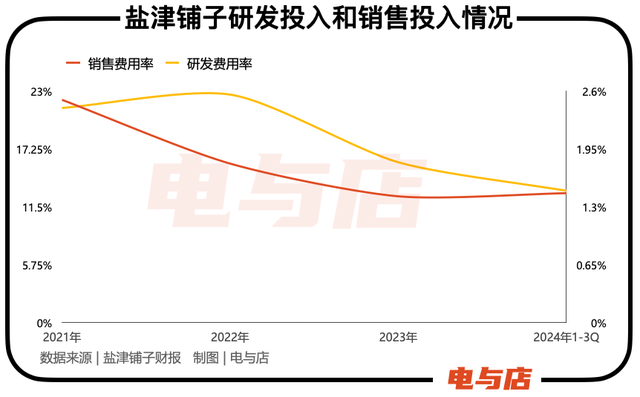

但落地到直观的财务数字,2021年至2023年,公司研发费用分别为0.55亿元、0.74亿元、0.8亿元,研发费用率分别为2.41%、2.56%、1.8%。

2024年前三季度,盐津铺子的研发费用0.58亿元,同比增长8.73%,研发费用率1.48%;销售费用4.96亿元,同比增长34.34%,增速远在研发费用和营收之上,销售费用率12.58%。

销售费用和研发费用的天差地别,多少让盐津铺子品牌理念和产品价值观欠缺说服力。

此外,盐津铺子在食品安全领域的表现也一直受到公众的关注。

2020年,其因薯片产品被指含有致癌物质而成为舆论焦点;紧接着在2021年,又因一款黑糖话梅产品铅含量超出安全标准三倍以上受到官方通报。

更早之前,2017年,盐津铺子甘甜话梅产品被发现非法添加了安赛蜜,违反了食品安全规定;2018年,公司生产的山椒凤爪产品被检出菌落总数超标,再次引发了用户对盐津铺子产品品控的担忧。

查询黑猫投诉平台可以看到,截至目前,与盐津铺子相关的投诉有596条,涉及吃出异物、产品发霉变质、漏包等问题。

对盐津铺子来说,想要走得更远,有赖于做出更加安全、健康、品质的产品,“押宝”新的增量市场,推出新的“黑马”单品。

*题图由AI生成

京公网安备 11011402013531号

京公网安备 11011402013531号