出品 | 子弹财经 左星月

在深交所主板上市道路上,江苏江顺精密科技集团股份有限公司(以下简称“江顺科技”)可谓是“起了个大早,还没赶上集”。

江顺科技是国内铝型材挤压模具及挤压配套设备行业内的领先企业,2021年8月,公司向证监会递交深主板上市申请。次年7月顺利通过证监会发审委审核,此后江顺科技迟迟未拿到批文。

2023年2月20日,全面注册制改革正式实施,作为已过会的“存量”拟主板上市企业,江顺科技于当年2月27日平移至深交所申报,继续推进上市进程。

前期,江顺科技的上市进展相当顺利,2023年9月过会,2024年1月获准提交注册。此后,江顺科技又进入了漫长的等待。

“卡壳”8个月后,今年9月,江顺科技连续更新了两版注册稿招股书,意味着公司IPO注册推进有了新进展。

不过,即便不断提交注册,公司最终能否“圆梦”仍然是个未知数。

1、“神秘”前董秘突然离职,曾低价入股

「子弹财经」发现,江顺科技上市“卡壳”,很可能与前董秘肖永鹏的身份有关。

公开资料显示,2020年6月,肖永鹏加入江顺科技,任职于公司前身江顺有限的总经办。2020年12月,肖永鹏担任江顺科技董事会秘书;2021年2月,同时兼任副总经理一职。

2023年4月,肖永鹏突然辞任董事会秘书职务,由董事、财务总监陈锦红接任。这时距离江顺科技在全面注册之后的过会仅有5个月。

对于肖永鹏的入职和离职,江顺科技在招股书中解释,入职是公司基于自身发展需要和规范运作需求,引入的核心管理人员,目的是进一步壮大管理团队,保障公司规范化运作。离职则是基于公司的人事安排调整及肖永鹏个人职业发展规划。

不过,事情可能没那么“简单”。

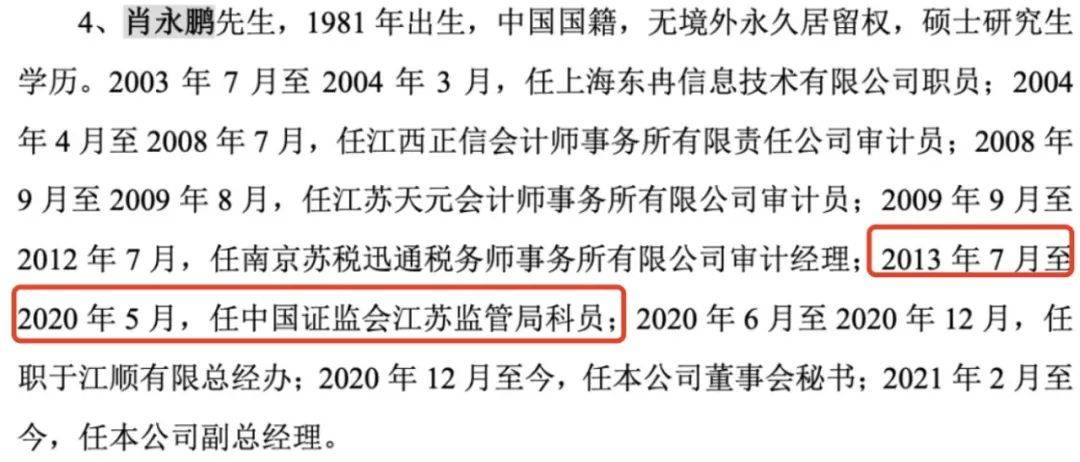

肖永鹏的履历显示,在加入江顺科技之前,其先后在会计师事务所任审计员、税务师事务所任审计经理,并且2013年7月至2020年5月,任中国证监会江苏监管局科员。

也就是说,肖永鹏在江苏监管局工作了近七年后离职,不到一个月又加入了江顺科技。

图 / 江顺科技招股书(2023年2月披露)

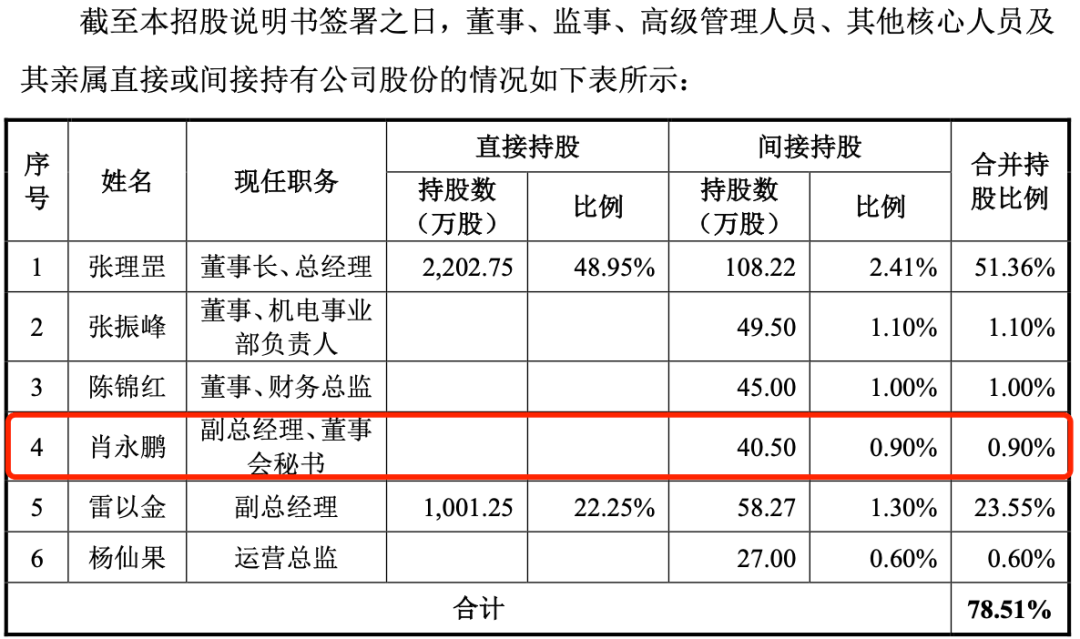

不仅如此,就在入职江顺科技后一个月,肖永鹏曾低价入股江顺科技。

2020年7月,江顺有限进行股权转让及增资,员工持股平台天峰管理按4.42元/出资额的价格,向公司增资1637.35万元。

其中,肖永鹏持有天峰管理8.18%的财产份额并担任有限合伙人,通过天峰管理间接持有江顺科技40.50万股,持股比例为0.90%。

图 / 江顺科技招股书(2023年2月披露)

颇令外界意外的是,肖永鹏的入股资金是向公司股东张理罡、雷以金所借,借款理由为天峰管理设立时,因出资金额较大,部分合伙人无法在短期内一次性将资金筹集到位。肖永鹏借资入股的合理性还有待考证。

就在肖永鹏借资入股不久后的2021年1月,江顺科技和保荐机构就签署了IPO辅导协议。

不过,肖永鹏在离职后顺势退出了江顺科技股东行列。

值得注意的是,依据2021年5月出台的《监管规则适用指引—发行类第2号》:发行监管岗位或会管干部离职人员在离职后的3年内不得入股拟上市企业;发行监管岗位或会管干部以外的离职人员中,处级及以上离职人员的入股禁止期为3年,处级以下离职人员为2年。

今年9月,根据新规,离职人员入股禁止期再次延长。发行监管岗位或会管干部延长至10年,处级及以上和处级以下人员分别延长至5年和4年。

很明显,从入股时间看,肖永鹏离职入股的时间距离仅有2个月。

虽然在2021年5月之前,没有专门针对证监会系统离职人员入股拟上市企业的统一、明确且成体系的规定,但肖永鹏的行为明显不符合目前的禁止期要求。

而最新实施的规定也说明监管层对于证监会系统离职人员入股企业的行为管理愈加严格。在最新的注册版招股书中,江顺科技对肖永鹏入股情形再次进行了解释说明,足以见得肖永鹏身份的敏感程度。

2、负债高企,仍大手笔分红

招股书披露,江顺科技主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售。

2021年-2024年上半年(以下简称“报告期”),公司营业收入分别为7.42亿元、8.92亿元、10.43亿元和5.75亿元,分别同比增长35.04%、20.35%、16.82%和18.78%。

同期,其归母净利润分别为1.03亿元、1.39亿元、1.46亿元和8361.01万元,分别同比增长47.97%、33.95%、5.14%和12.87%。

图 / Wind(单位:亿元)

不难看出,江顺科技的业绩增速有所放缓。其中,2023年增速明显“疲软”,归母净利润增速降至个位数。不过,在2024年上半年,业绩表现有所回暖。

值得注意的是,江顺科技存在较大的债务压力。

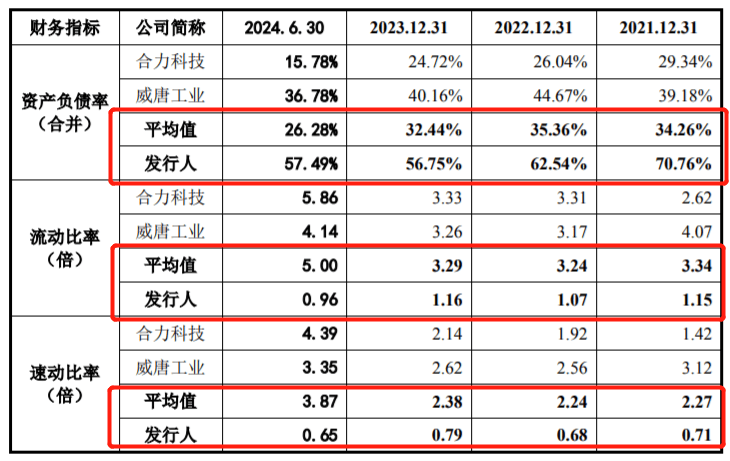

报告期内,公司的资产负债率分别为70.76%、62.54%、56.75%和57.49%,同行可比公司资产负债率均值(以下简称“行业均值”)分别为34.26%、35.36%、32.44%和26.28%。江顺科技各期资产负债率均高出行业均值30个百分点左右。

图 / 江顺科技招股书

对于资产负债率高的问题,江顺科技解释,是因为公司主要利用银行借款等债务工具保证资金的正常流转。

截至2024年6月末,江顺科技货币资金1.45亿元、短期借款1.94亿元,货币资金已经无法覆盖短期借款,公司的资金压力由此可见一斑。

图 / 江顺科技招股书

不过,在资金链相对紧张的情况下,公司似乎没有“节流”的想法。

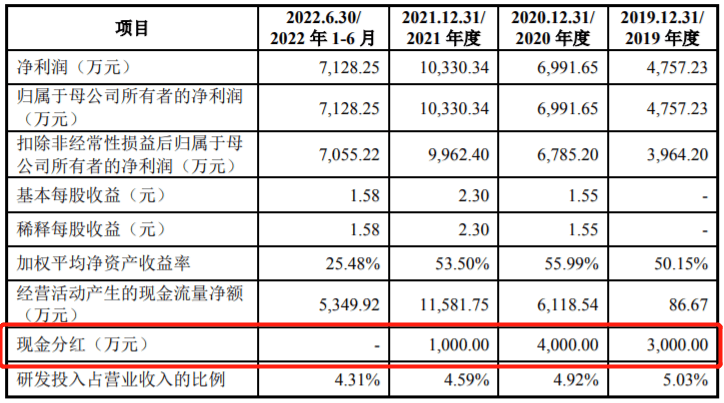

2019年至2021年,江顺科技分别派发现金红利3000万元、4000万元和1000万元,三年累计分红8000万元。

图 / 江顺科技招股书

分红8000万元后,江顺科技却计划募资补流。招股书显示,江顺科技本次IPO拟募集资金5.6亿元。其中,1.25亿元拟用于补充流动资金。

一手大额分红、一手募资补流的行为,是近期监管层审核的重要关注点之一,也是IPO企业的敏感问题所在。3月15日,证监会表示,要严把拟上市企业申报质量,严禁以“圈钱”为目的盲目谋求上市、过度融资。

3、关联交易公允性存疑,供应商疑似空壳公司

其实,江顺科技疑点不止于此。例如,公司的关联方和供应商也存在疑点,特别是关联交易的价格公允性存疑。

招股书披露,公司主要客户包括栋梁铝业、华建铝业、布兰肯集团、豪美新材、鑫铂股份、敏实集团、鑫源轻合金等。其中,2019年的第五大客户鑫源轻合金与江顺科技关系匪浅。

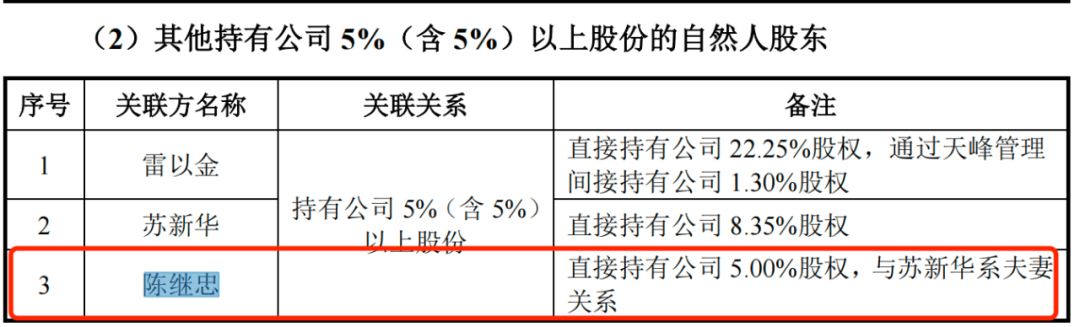

据了解,鑫源轻合金旗下包括鑫裕装潢、鑫源轻合金、中奕达,这几家公司均是江顺科技股东陈继忠实际控制或实施重大影响的企业。

截至招股书签署之日,陈继忠持有江顺科技225万股股份,持股比例5%,为公司第五大股东。此外,陈继忠的配偶苏新华也直接持有江顺科技8.35%股份。

图 / 江顺科技招股书

江顺科技向其销售产品以铝型材挤压模具及配件产品为主,挤压配套设备为辅,两者均系定制化产品。

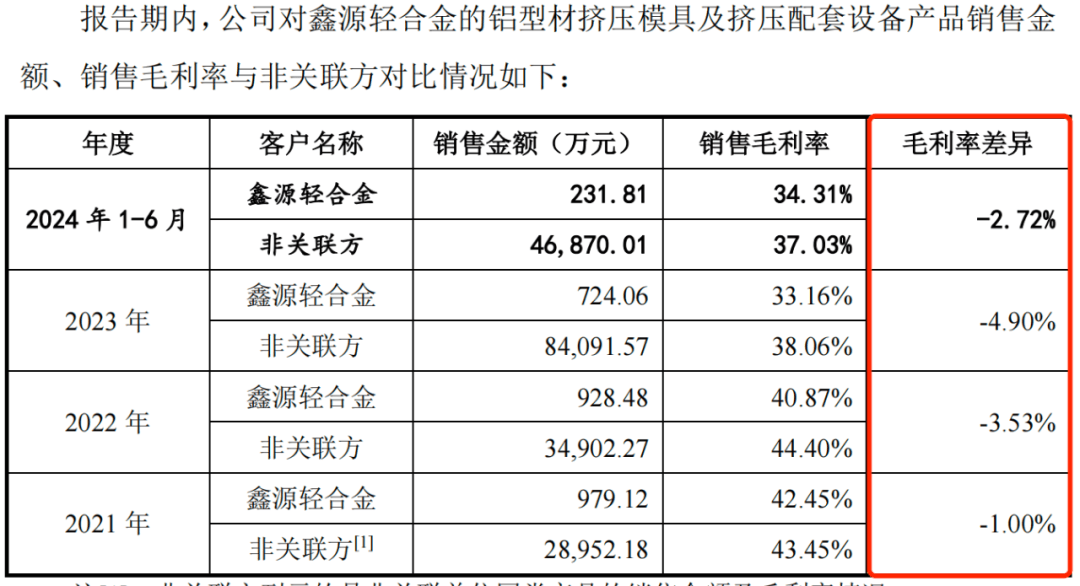

2019年,江顺科技对鑫源轻合金的销售金额为1308.27万元。2021年至2024年上半年,销售金额分别为979.12万元、928.48万元、724.06万元和231.81万元。

然而,对比数据发现,在交易中江顺科技是“弱势方”,其对鑫源轻合金的销售价格远低于其他客户。

报告期内,江顺科技对鑫源轻合金的销售毛利率分别为42.45%、40.87%、33.16%和34.31%,与非关联方的销售毛利率差异分别为1%、3.53%、4.90%和2.72%。

图 / 江顺科技招股书

在招股书中,江顺科技表示,公司与鑫源轻合金之间的销售采用统一的市场化定价的原则、定价公允,但为何毛利率差额逐年拉大?对此,「子弹财经」向江顺科技发送采访函寻求解释,但截至发稿,江顺科技并未回复。

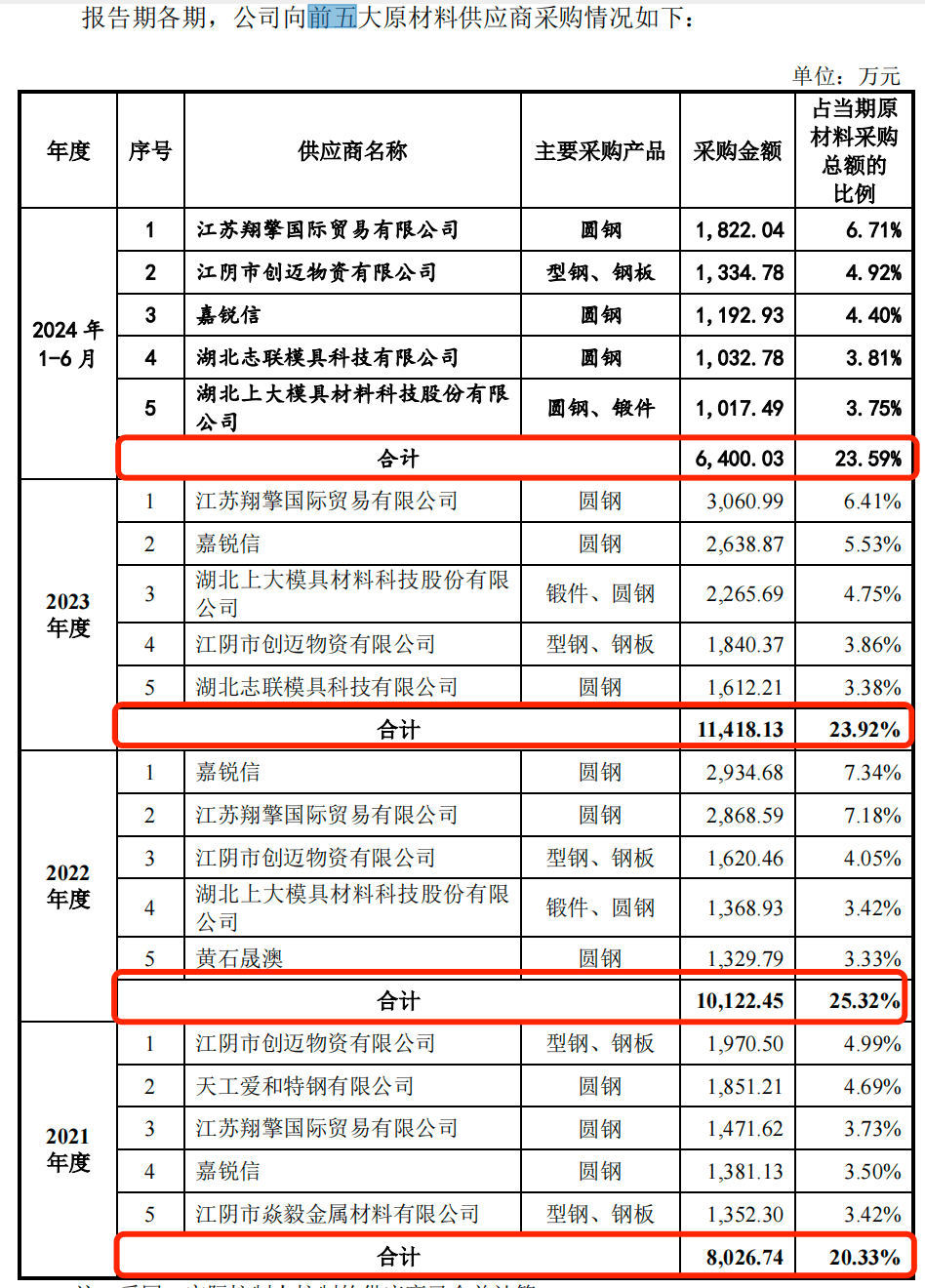

在供应商方面,招股书显示,江顺科技生产所需原材料主要包括钢材类、电气类、五金类等材料。报告期内,公司向前五大供应商采购金额分别为8026.74万元、1.01亿元、1.14亿元和6400.03万元。

图 / 江顺科技招股书

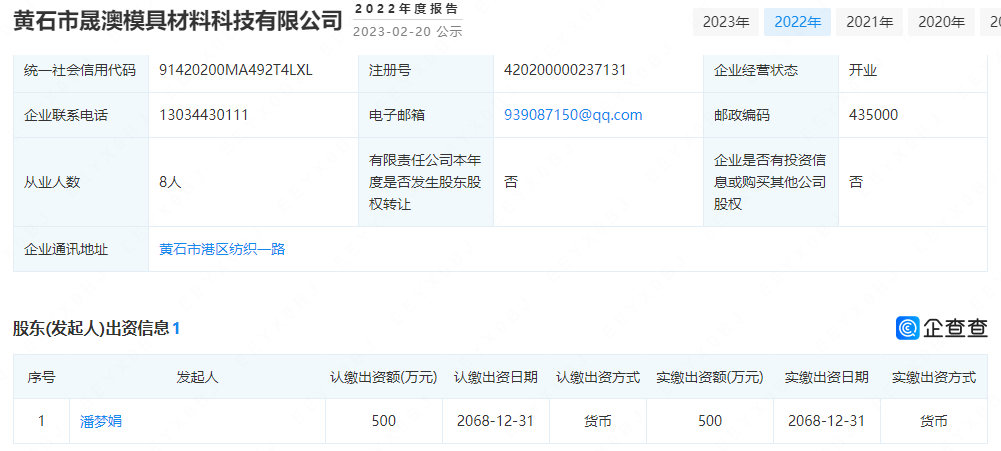

其中,2022年第五大供应商黄石晟澳成立于2018年1月,成立当年便与江顺科技开展合作,2019年和2020年同样位居江顺科技第五大供应商之位。(编者按:黄石晟澳包括黄石市晟澳模具材料科技有限公司及与其受同一控制的其他企业。)

企查查资料显示,黄石晟澳发起人为潘梦娟,2022年从业人数只有8人,注册资本500万元。到2023年,黄石晟澳选择不公示信息,参保人数为0,黄石晟澳是否是一家“空壳”公司?

图 / 企查查

不仅如此,同样位于前五大供应商之一的江阴市创迈物资有限公司(以下简称“创迈物资”)的规模同样存疑。

企查查资料显示,创迈物资成立于2013年12月5日,注册资本和实缴资本均为180万元,参保人数同样是0。

图 / 企查查

江顺科技为何会选择多家员工规模如此小的企业作为主要供应商?一般来说,规模较小的公司在产品质量等方面与大企业相比不存在优势。对此,「子弹财经」针对供应商资质问题向江顺科技发送采访函寻求解释,但截至发稿,江顺科技并未回复。

另外,主要供应商存在诸多疑点,对于IPO企业来说或许会有一定的负面影响,双方之间交易的真实性等问题容易被监管层追问,而这或许也会影响公司的IPO进程。

京公网安备 11011402013531号

京公网安备 11011402013531号