作者 | 黄昱

编辑 | 刘宝丹

在此轮中国资产大涨行情中,表现一直不温不火的TCL科技(),终于扬眉吐气了一回。

10月30日,TCL科技迎来涨停,截至收盘,股价约4.82元/股,单日涨幅达10.05%,总市值上涨约82亿元至905.15亿元。

消息面上,10月29日晚,TCL科技披露了三季度业绩报告,同晚发布的小米15系列手机被曝由其子公司TCL华星独供显示屏。

从三季度整体财务数据来看,TCL科技并没有拿出一份足以让资本市场振奋的成绩单。

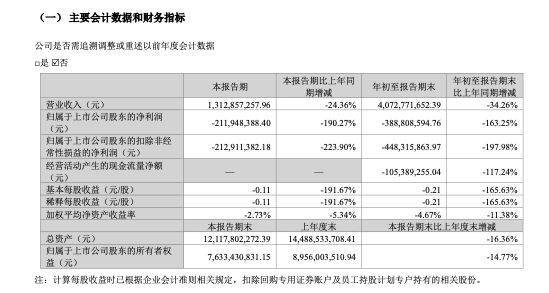

财报显示,今年第三季度,TCL科技实现营收约为428亿元,虽然环比增长6%,但同比下降约10.75%,归母净利润约为5.3亿元,同比减少58.3%;前三季度,TCL科技实现营业收入1230.28亿元,同比下降7.57%,归母净利润约15.25亿元,同比下降5.34%。

尽管如此,TCL科技旗下半导体显示面板和光伏这主要的两大业务板块,均有着支撑股价上涨的前景。

多位投资者认为,半导体面板行业开始回暖,以及光伏产业利空落地,共同驱动着此次TCL科技股价上涨。

在光伏产业走入市场周期底部的背景下,半导体显示面板近一年来撑起了TCL科技的业绩。今年前三季度,TCL科技半导体显示业务业绩表现尤为亮眼,营收同比增长25.74%,实现净利润44.43亿元,同比改善60.67亿元,实现经营净现金流198.38亿元。

而据TCL科技财报,受产业链主要产品价格底部运行、以及控股公司 Maxeon 业绩及股价均大幅下跌的影响,前三季度,TCL科技旗下光伏产业平台——TCL 中环实现营业收入 225.82 亿元,同比下滑 53.6%,实现净利润-64.78 亿元,经营性现金流净额 25.62 亿元。

华泰证券研报指出,虽然TCL科技整体业绩受到TCL中环的拖累,但可以看到显示业务在面临季节性需求波动的影响下,第三季度仍旧实现了17.5亿的净利润,彰显了TCL华星的盈利韧性。

据TCL科技财报,TCL 华星经营业绩同比改善显著的原因主要在于,其发挥了规模和效率效益优势,持续优化业务和产品结构,并受益于主要产品价格较去年同期上涨。

从具体业务来看,前三季度,在大尺寸领域,TCL华星电视面板份额稳居全球第二,65吋和75吋市场份额全球第一,65吋及以上产品出货面积占比提升至55%;在中尺寸领域,目前其显示器市场份额全球第二,其中电竞显示器市场份额稳居全球第一。

在小尺寸领域,TCL科技积极探索消费电子中高端市场增量,前三季度,其LTPS智能机面板品牌客户出货量保持全球第二,柔性OLED手机面板出货稳步增长,高端产品占比持续提升。

半导体显示面板是公认的强周期行业,在经历2022年最严峻的半导体显示行业寒冬后,去年下半年以来,行业开始回暖,TCL科技的半导体显示业务也进入盈利改善阶段,前不久还以108亿元收购了LG旗下的广州LCD面板厂。

TCL科技认为,收购LGD广州工厂,将进一步丰富TCL科技半导体显示产线技术、深化国际客户战略合作、提升企业盈利水平。

更值得关注的是,九月以来,千亿级“以旧换新”国补政策,以及政府推出的一系列经济刺激政策促进了以家电为代表的消费市场的复苏增长。

洛图科技(RUNTO)零售监测数据显示,电视市场,今年“国庆黄金周”(9月30日—10月6日),线下电视市场的监测销量和销额同比分别大幅增长70%和100%,零售均价达到7950元,平均尺寸为72英寸;而线上市场的零售额同比增幅也高达45%,销量同比增长28%。

洛图同时预测2024年的“双十一大促”电视零售量仍将实现同比增长。

展望今年四季度,华泰证券分析师认为,考虑到头部面板厂加大控产力度以及电视需求回暖,预计大尺寸LCD面板价格有望企稳并保持稳定。也因此,维持对TCL科技的“买入”评级。

此外,TCL科技指出,长期来看,全球显示终端销量较为稳定,大尺寸化趋势将驱动显示面积稳健增长,供给端进一步优化的竞争格局有利于行业回归合理的商业回报诉求,显示产业的周期性将逐渐减弱。TCL 华星将继续健康稳定发展,实现企业盈利和价值提升。

在半导体显示业务显现出盈利韧性的同时,TCL科技的光伏业务似乎将迎来拐点。

自9月份以来,新能源光伏行业利好消息不断,例如10月14日,中国光伏协会在上海组织召开防止行业“内卷式”恶性竞争专题座谈会,共同研讨有序化解供需失衡、出清过剩产能等相关措施。

除此之外,最新消息显示,美国商务部正在启动变更情况审查,考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税。

TCL科技指出,8 月底,产业链价格趋于稳定,行业持续磨底,产业整合及落后产能出清趋势已现。供给侧调整为产业高质量发展奠定了基础,但全球光伏产业的短期竞争博弈仍将持续。

TCL创始人、董事长李东生前不久指出,整个光伏行业市场体系可以说是扭曲,甚至是崩溃了。以中国业务单算的话,没有一个企业是赚钱的,有盈利的可能来自其他或海外业务。如果大家按照市场的需求生产销售,整个市场就不会有这种低于成本价的产品出现,这是非正常的市场现象。

在此背景下,此前坚持提升产能的TCL中环在8月以来也传出下调开工率的消息。即便如此,TCL中环目前仍是行业光伏硅片龙头,今年前三季度,其光伏单晶产能提升至 190GW,光伏材料产品出货约 94.86GW,同比增长 11.4%,硅片市占率 19.2%,居于行业第一。

在国金证券看来,光伏行业今年四季度到明年一季度产能出清信号或将趋强,有望进一步加强市场对行业筑底、供需关系改善信心的建立。

华泰证券分析师则认为,随着行业供需格局逐渐好转,TCL中环2025年业绩有望迎来修复,维持“买入”评级。

面板行业已经迎来黎明,待到光伏产业走出阴霾,TCL科技有望打开新的增长空间。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

京公网安备 11011402013531号

京公网安备 11011402013531号