(图片系AI生成)

在2023年报中,西藏药业(600211.SH)曾给出今年的经营计划——2024年对公司现有产品销售,力争完成总收入34亿元,总成本控制在24亿元以内,实现净利润稳定增长。如今,三个季度过去,面对下滑的业绩,西藏药业想要实现全年计划,挑战不小。

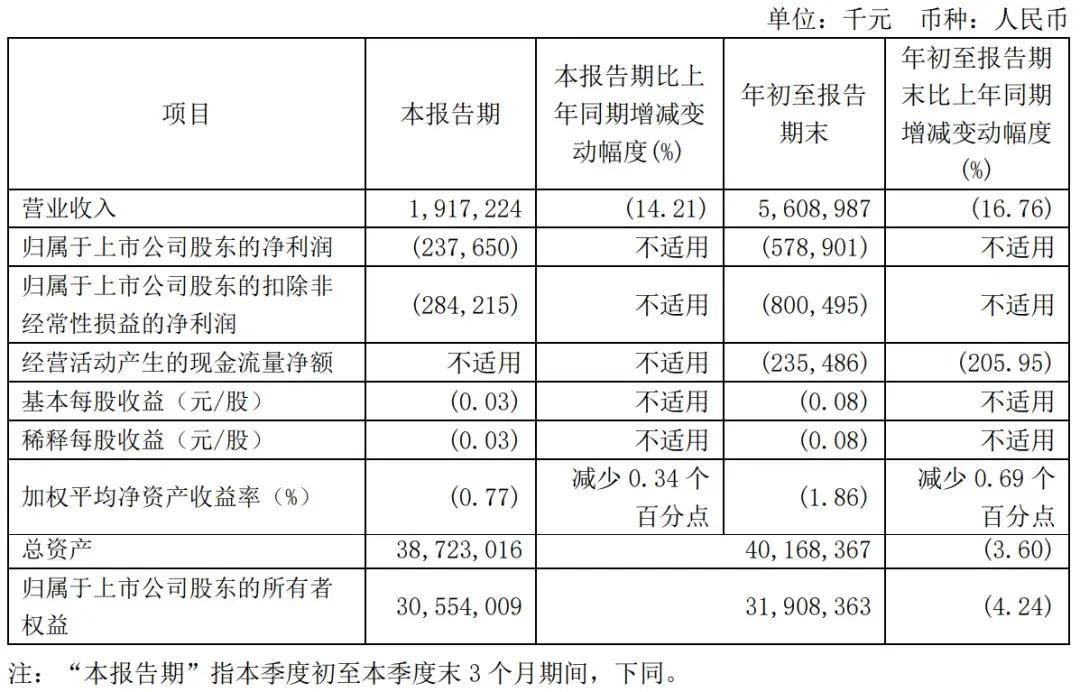

10月30日,公司发布的三季报显示,前三季度公司营收、净利双降。尤其Q3,在营收微增的基础上,归母净利润骤降34.96%。

这意味着,此前两年凭借核心单品新活素(注射用重组人脑利钠肽)销售规模快速扩张实现业绩暴增的西藏药业,宣告高增长结束。

核心单品新活素价格下降

三季报显示,今年1-9月,公司实现营业收入21.75亿元,比上年同期下降8.13%;归母净利润7.92亿元,同比下降7.42%。尤其是Q3单季,营收5.61亿元,同比微增2.37%;归母净利润则只录得1.69亿元,同比下降34.96%。

对于Q3净利的大幅下降,西藏药业解释称,主要是报告期收到的政府补助同比减少,研发费用同比增加,财务费用同比较少。

根据披露,Q3计入当期损益的政府补助为104.73万元、1-9月为1.07亿元,而2023Q3计入当期损益的政府补助为11683.42万元、2023年1-9月为11744.93万元。

而今年前三季度,公司研发费用1702.53万元,比去年同期的831.94万元仅多了870.59万元;今年前三季度财务费用-4182.74万元,去年同期为-1714.87万元。

“增也新活素,降也新活素。”发现,西藏药业前三季度业绩的下滑,和公司核心单品新活素的价格下降有着很大的关系。

公开资料显示,新活素是国家生物制品一类新药,系国内独家产品,用于急性心衰治疗,能快速改善心衰患者的心衰症状和体征,提高患者的生存质量,并降低患者的心衰住院治疗费用和缩短住院时间。目前,新活素已经在心内、心外、老年科、急诊科、重症科、呼吸科、肾病科等科室广泛应用。

得益于疫情后遗症导致心衰患者增加,公司新活素销量从2022年的616万支增加到2023年的777.61万支,过去两年公司业绩暴涨。2022年、2023年营收分别增长19.45%、22.69%,归母净利润增长76.99%和116.56%。

不过,2023年年底的医保谈判中,新活素医保支付标准从2021年谈判确定的445元(0.5mg/支)降至424.98元(0.5mg/支),降幅4.5%。协议有效期从2024年1月1日至2025年12月31日。

仅就上半年而言,新活素的价跌还叠加了量减。中报披露,今年上半年,新活素销量418.37万支,收入14.50亿元,占上半年公司销售收入的89.99%,较去年同期下降13.93%。 而去年上半年,新活素销量达到了460.54万支。

需要注意的是,西藏药业一直对公司新活素的未来市场保持乐观的态度。早在2023年召开的股东大会上,公司董事长陈达彬就曾表示当年新活素销量有望突破800万支,但实际仅有777.61万支。且2021年公司就启动了扩建年产1500万支新活素产能项目,根据公司在互动平台的最新回复:“新活素扩建生产线的制剂车间已通过GMP符合性检查,并已取得GMP符合性检查告知书,目前正在等待注册审批,待通过注册审批后将正式投产。”

收购来的依姆多成拖累

西藏药业深谙主业单一的风险,早早就在新活素之外发力丰富产品线。目前,公司主要产品涉及心脑血管、肝胆、扭挫伤及风湿、类风湿、感冒等领域,代表品种还有依姆多、诺迪康、十味蒂达胶囊、雪山金罗汉止痛涂膜剂、小儿双清颗粒等。

只是从目前的结果来看,其他产品仍未成气候,且收购而来的依姆多终成拖累。

依多姆(单硝酸异山梨酯缓释片)是西藏药业多年前年花费1.9亿美元购入的,该药品由阿斯利康研发,用于冠心病抗缺血治疗,1985年在欧洲上市,全球40多个国家有售,是治疗心血管疾病的经典药物。2016年,西藏药业以1.9亿美元收购依姆多产品、品牌和相关资产,以期通过依姆多在心血管领域的优势和国际销售网络提升盈利能力。

不过,8年时间过去,依姆多上市许可(MA)/药品批文转换、商标过户、生产转换相关工作仍未完成。根据公司最新披露的进展,上市许可(MA)/药品批文转换共涉及44个国家和地区(其中不需要进行MA转换的国家5个),已完成转换工作的国家和地区共29个;商标过户共涉及93个商标,已完成过户的商标共91个。

(西藏药业9月27日公告)

与此同时,由于依姆多专利过期,国内仿制药竞品众多,其业绩每况愈下。

梳理发现,自2019年以来,依姆多销售收入呈下降趋势,到2024H1仅录得5090.75万元,同比下降15.17%。且过往期间,依姆多多次计提资产减值给公司整体业绩带来负面影响,尤其是2021年,由于依姆多无形资产计提减值4.58亿元导致公司当年归母净利润大降50.03%。

其他产品的业绩贡献则更没成气候。今年上半年,公司其余产品销售收入1.10亿元,同比增长50.93%,但依然仅占公司总营收的6.84%。(作者|苏启桃)

京公网安备 11011402013531号

京公网安备 11011402013531号