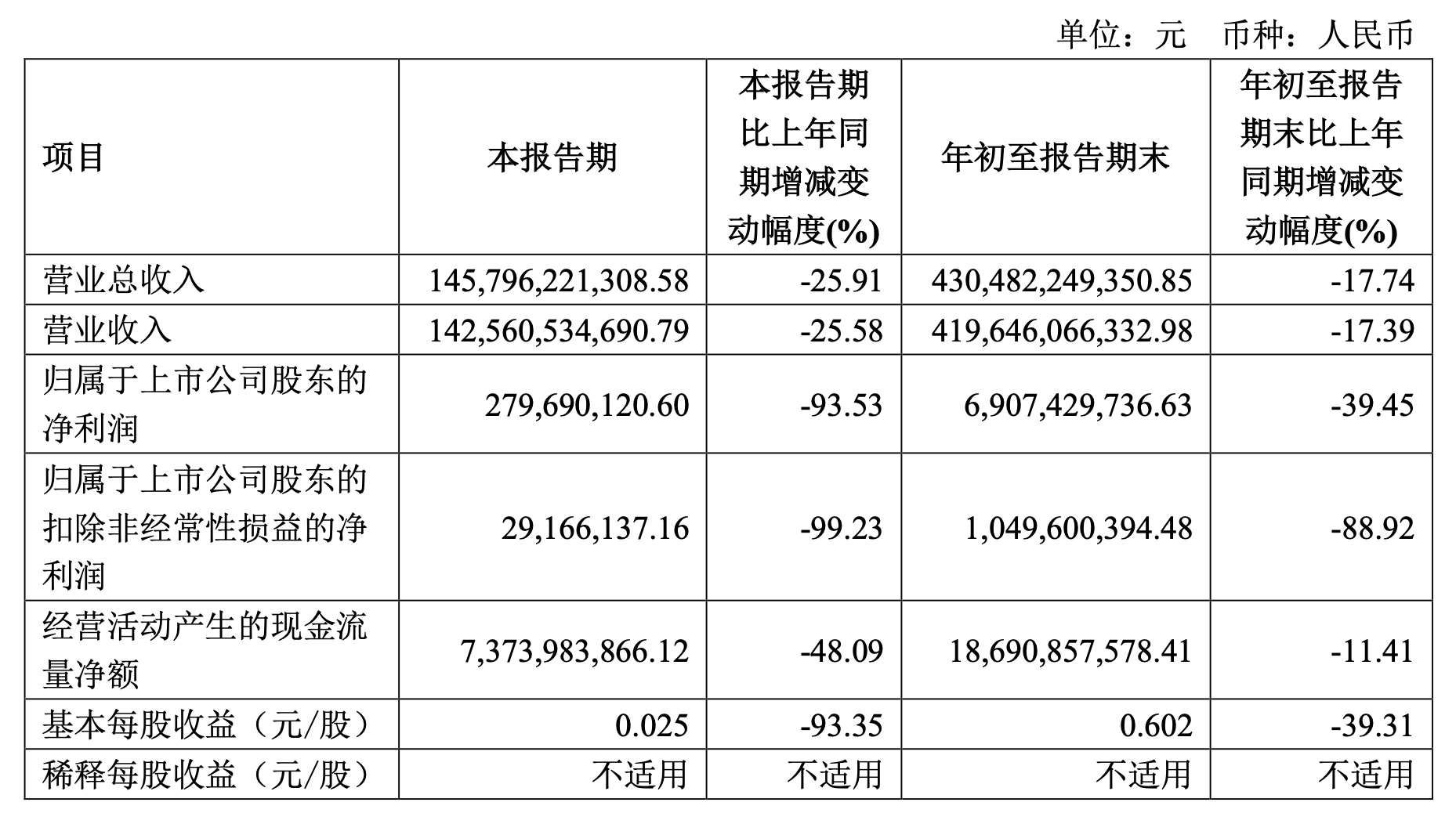

10月29日,招商银行发布第三季度报告,报告显示,1—9月,招商银行实现营业收入2527.09亿元,同比下降2.91%;实现归属于招商银行股东的净利润1131.84亿元,同比下降0.62%。

招商银行在报告中表示,该行报告期内各项业务稳健开展,资产负债规模稳步增长,资产质量总体稳定。

记者还注意到,三季度招商银行净息、非息收入承压,但房地产风险敞口在下降。

规模稳步增长,

净息、非息收入承压

规模方面,截至报告期末,招商银行资产总额116547.63亿元,较上年末增长5.68%。此外,贷款和垫款总额67587.51亿元,较上年末增长3.84%;负债总额104951.28亿元,较上年末增长5.56%;客户存款总额87326.81亿元,较上年末增长7.08%,均获正增长。

不过,招商银行的净息、非息收入等主要数据承压。

报告显示,2024年1月至9月,招商银行实现净利息收入1572.98亿元,同比下降3.07%,在营业收入中占比为62.24%。2024年1月至9月,招商银行净利差1.87%,净利息收益率1.99%,同比均下降20个基点。

对于净息收入的下降,招商银行称,受贷款市场报价利率(LPR)下调及存量房贷利率下调影响,叠加有效信贷需求不足,新发生信贷业务收益率同比下行,导致生息资产收益率下降,是拉低净利息收益率的主要因素。与此同时,受存款利率市场化下调等因素影响,计息负债成本率同比下降,对净利息收益率产生一定正向效果。

非利息收入方面,今年前三季度,招商银行实现非利息净收入954.11亿元,同比下降2.63%,在营业收入中占比为37.76%。

招商银行表示,非利息净收入同比下降主要是受部分产品降费叠加客户投资意愿偏弱影响,手续费及佣金收入下降。

资产质量稳定,

房地产风险敞口下降

资产质量方面,截至报告期末,招商银行不良贷款率0.94%,较上年末下降0.01个百分点;招商银行拨备覆盖率432.15%,较上年末下降5.55个百分点;贷款拨备率4.06%,较上年末下降0.08个百分点。

招商银行继续积极处置不良资产,1—9月共处置不良贷款461.07亿元,其中,常规核销220.05亿元,清收57.31亿元,不良资产证券化162.67亿元。截至报告期末,招商银行房地产业不良贷款率4.80%,较上年末下降0.21个百分点。

关于不良资产,招商银行表示,要加强对早期逾期业务的监测管理,从严资产分类,充分计提拨备,有效防范化解潜在风险,积极运用多种途径处置存量不良资产,保持资产质量总体稳定。

对于房地产风险敞口问题,招商银行在报告中披露,今年前三季度,在风险可控的前提下,深入挖掘优质区域市场、优选客户,并聚焦优质项目开展业务。同时,持续加大对城市房地产融资协调机制确定的“白名单”项目的支持力度,按照市场化、法治化原则对符合标准的项目提供融资,促进房地产市场平稳健康发展。

报告显示,截至三季度末,招商银行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计3878.65亿元,较上年末下降2.78%;该行理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额合计2338.63亿元,较上年末下降6.25%。

截至三季度末,招商银行房地产业贷款余额2941.81亿元,较上年末增加34.39亿元,占该行贷款和垫款总额的4.58%,较上年末下降0.13个百分点,其中85%以上的房地产开发贷款余额分布在一、二线城市城区,区域结构保持良好。截至报告期末,该行房地产业不良贷款率4.80%,较上年末下降0.21个百分点。

招商银行表示,下一步,将全面支持构建房地产发展新模式,充分发挥协调机制作用,满足房地产项目合理融资需求,加大“白名单”项目贷款投放力度。按照依法合规、风险可控、商业可持续的原则,推动房地产企业风险化解,保持房地产资产质量总体稳定。

责编:陶纪燕 | 审校:张翼鹏 | 审核:李震 | 监审:万军伟

![]()

京公网安备 11011402013531号

京公网安备 11011402013531号