10月29日,牧原股份(002714.SZ)召开了2024年三季报交流会,旨在及时向广大投资者传递公司的最新运营情况和未来发展规划。此次交流会,董事会秘书秦军及投资者关系主管王翰斌参加。

本次交流会吸引了众多知名投资机构的积极参与,包括招商基金、易方达基金、摩根基金、兴证全球基金、上银基金、工银瑞信基金、永赢基金、嘉实基金、光大保德信基金等,共有375位投资者齐聚线上,共同探讨牧原股份的未来发展。

在交流会上,牧原股份相关负责人详细介绍了公司2024年前三季度的经营业绩、生产指标、成本控制、资本开支、仔猪销售以及屠宰业务等方面的最新情况,并就投资者们关心的问题进行了深入的交流和解答。

第三季度盈利破百亿,负债稳步下降

在2024年的前三个季度,公司取得了显著的财务业绩与业务进展。

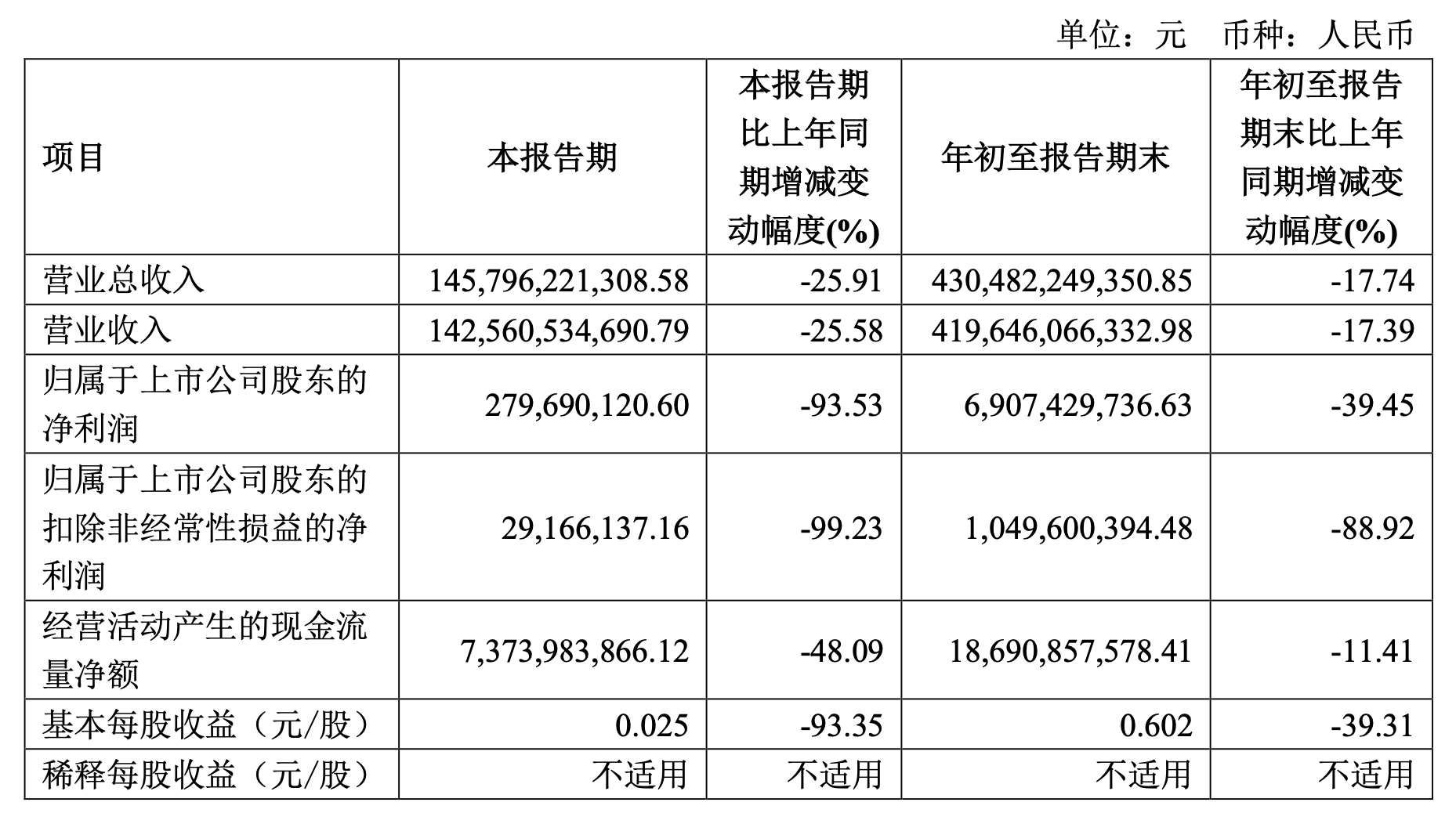

牧原股份相关负责人介绍,1—9月,公司实现营业收入高达967.75亿元,同比增长16.64%,而归母净利润更是实现了惊人的668.90%同比增长,达到104.81亿元。这一卓越表现主要得益于生猪市场行情的回暖以及养殖成本的持续控制。

特别是在第三季度,公司盈利状况尤为突出,单季实现营业收入399.09亿元,扣非净利润高达112.21亿元。现金流状况及财务结构亦持续优化,前三季度经营活动产生的现金流量净额为291.78亿元,同比增长336.27%。此外,公司资产负债率稳步下降,截至三季度末已降至58.38%,较二季度末下降了3.43%,并预计将继续稳步下降至合理水平。

在利润分配方面,公司充分考虑了实际经营情况和广大投资者的合理诉求,拟定了2024年前三季度利润分配方案。公司计划向全体股东每10股派发现金红利8.31元(含税),分红总额达45.05亿元(含税),占公司1—9月净利润的40.06%。此举体现了公司对股东回报的重视,并积极响应国家提高现金分红比例的号召。公司还修订了《牧原食品股份有限公司未来三年(2024—2026年度)股东分红回报规划》,将每年现金分红比例提高至当年实现的可供分配利润的40%,以实际行动与股东共享公司发展成果。

在主营业务方面,生猪养殖业务表现稳健。2024年1—9月,公司出栏生猪5014.4万头,同比增长6.7%。生猪养殖成本持续下降,9月已降至略低于13.7元/kg,较年初的15.8元/kg有显著下降。公司将继续加强健康管理与生产管理,以实现成本的进一步降低。同时,生猪养殖产能和能繁母猪存栏保持稳定,为后续发展奠定坚实基础。

屠宰肉食业务方面,虽然目前仍处于亏损状态,但经营情况正在持续好转。2024年1—9月,公司屠宰生猪797万头,产能利用率为37%,亏损额约为6.5亿元。然而,第三季度亏损已明显下降,显示出业务改善的趋势。未来,屠宰肉食板块将继续提高运营能力,拓展客户群体及销售渠道,以期尽快实现扭亏为盈。

大手笔回购与分红彰显企业实力

牧原股份自上市以来,凭借其稳健的增长和卓越的经营业绩,在业界树立了良好的口碑。记者注意到,在持续发展的同时,公司始终将投资者回报放在重要位置,严格按照《公司章程》制定的利润分配政策,进行可持续的现金分红。据统计,牧原股份上市以来,分红及回购总额已近170亿元,充分展现了公司对投资者利益的重视。

牧原股份相关负责人介绍,2023年,牧原股份更是加大了对投资者的回报力度,派发股息高达40.03亿元,分红比例占2022年度归母净利润的30%,让投资者切实分享了公司的发展成果。同时,公司还通过自有资金回购股份近20亿元,以及控股股东及实际控制人之子、部分董监高及核心人员自愿增持公司股票超20亿元的方式,稳定了投资者信心,提升了公司整体价值。

进入2024年,牧原股份继续积极响应国家政策号召,进一步提振市场信心。9月26日,公司发布公告称,拟使用自有资金或自筹资金以集中竞价交易的方式回购公司股份,回购总金额高达30亿~40亿元人民币。这笔资金将全部用于员工持股计划或股权激励计划,旨在激发员工积极性,推动公司长远发展。值得一提的是,中信银行为牧原股份提供了24亿元的贷款资金专项用于公司股份回购,年化利率仅为2.25%,彰显了金融机构对公司的信任和支持。

在综合考虑2024年前三季度实际经营情况以及广大投资者的合理诉求后,牧原股份决定向全体股东每10股派发现金红利8.31元,分红总额达到45亿元(含税),占公司2024年1—9月净利润的40.06%。这一举措不仅体现了公司对股东回报的高度重视,也符合中国证监会鼓励上市公司现金分红、给予投资者稳定合理回报的指导意见。

此外,牧原股份还积极响应国家号召,提高现金分红比例。公司修订了《牧原食品股份有限公司未来三年(2024—2026年度)股东分红回报规划》,将每年以现金方式分配的利润由不少于当年实现的可供分配利润的20%调整至40%。这一调整不仅进一步提升了投资者的回报水平,也体现了公司推动高质量发展的决心和信心。

牧原股份在投资者回报方面的积极态度和切实行动,不仅赢得了广大投资者的信赖和支持,也为公司赢得了良好的市场口碑和广阔的发展空间。“未来,牧原股份将继续秉持诚信、责任、创新、共享的核心价值观,努力为投资者创造更大的价值,与股东共享公司发展成果,推动公司向高质量发展的目标持续迈进。”牧原股份相关负责人表示。

养殖成本有望进一步下降,屠宰业务减亏明显

在投资者交流会上,牧原股份也公布了其2024年9月份的生产指标及未来发展规划,显示出公司在生猪养殖及屠宰业务方面的积极态势和广阔前景。

在生产指标方面,牧原股份9月份的全程成活率接近85%,PSY(每头母猪年提供的断奶仔猪数)保持在28以上,育肥阶段料肉比为2.87,肥猪日增重达到783g,断奶到上市校正日增重为655g。这些指标表明,公司在生猪养殖方面的技术和管理水平持续提升,为未来的稳定发展奠定了坚实基础。

在成本控制方面,牧原股份相关负责人表示,虽然今年以来各项生产指标逐步恢复与改善,但仍有提升空间。公司将继续对标学习,深挖每头猪的生长潜能,并围绕之前提出的头均600元的成本下降空间进行技术创新。

“通过加大在生猪育种、营养研发、疫病防控、智能化与数字化等方面的研发投入,以及优化薪酬方案和管理干部选拔培养,公司有望实现养殖成本的进一步下降。目前,公司13元/kg以下的场线出栏量占比已超过30%,15元/kg以上的场线出栏量占比降至6%左右,场线间的成本方差也在逐步下降。”

在资本开支方面,牧原股份2024年前三季度资本开支为101.65亿元,预计全年将达到120亿元左右。上述负责人表示,当前经营策略已转变为稳健增长,在建工程规模呈现下降趋势,未来每年资本开支预计将逐步下降。这一调整有助于公司优化资源配置,提高资金使用效率。

在仔猪销售方面,牧原股份推出的仔猪销售方案得到了客户的积极响应和合作意向。公司会根据实际订单数量合理规划生产经营节奏,并希望通过创新销售策略和定价模式,降低仔猪销量的波动幅度,保持生产上的连续性。同时,公司的仔猪具有一定的成本优势,能够为有需求的客户提供稳定、连续的供应,实现双方共赢。

在屠宰业务方面,牧原股份的屠宰肉食业务三季度减亏明显,销售能力、运营能力逐步提升,毛利率、头均亏损情况相比半年度明显改善。公司预计四季度屠宰量将环比增加,屠宰产能利用率将有一定增长,助力屠宰肉食业务板块早日扭亏为盈。

“未来,公司将继续提升整体经营质量,在保证合理头均毛利的情况下继续提升屠宰量,降低固定费用分摊金额,并持续优化客户结构及产品结构,提升盈利能力。”上述负责人说。

责编:史健 | 审校:张翼鹏 | 审核:李震 | 监审:万军伟

![]()

京公网安备 11011402013531号

京公网安备 11011402013531号