内容(Notesman)

责编| 明月楼 排版| 卫庄

第 8606 篇深度好文:4534字 | 12分钟阅读

商业思维

餐饮正进入激烈的分化期。

一方面是去泡沫:近两年大量餐饮新玩家盲目跟风入局,造成行业严重供过于求;并且以高成本、高客单价为代表的网红餐厅,“流量型”经济难以持续,无法维持利润,行业加快进入过剩产能“淘汰赛”阶段。

另一方面是平价化:县乡和三线以下城市的大众平价餐饮,都维持了较高的增速。

多家餐饮巨头也在拥抱大众消费,如肯德基跨越万店,其母公司百胜中国则实现了自分拆上市以来利润最高的第二季度,经营利润增长12%,总交易量增长13%。

餐饮进入下行周期了吗?答案是否定的。

无论是黄金周消费还是最近投资市场的表现,餐饮市场的表现都十分活跃——商务部数据显示,国庆假期全国重点零售和餐饮企业销售额同比增长4.5%,重点培育的步行街和商圈客流量同比增长12.5%。

其实我们看到部分数据的惨淡,其一是后疫情涌入餐饮的去泡沫,其二是更深层原因:中国餐饮走向连锁化、标准化的必经之路、必然阵痛: 从分散走向集中,从游击队走向正规军。

结构调整的阵痛期,导致我们看到的餐饮冰火两重天。

一、平价逼出店型创新:门店模块化

初看起来,流量见顶、消费信心不足,是让餐饮整体大盘进入低增长阶段的表面原因。

而本质在于,餐饮走向标准化、连锁化、平价化:从一线到六线城市,要让居民享受好吃不贵、更加稳定、标准和安全的美食。

据极海数据,美国人口约为中国的四分之一,但餐饮门店数量不到65万家,不到中国人均餐厅保有量的三分之一。另一方面,据中国连锁经营协会数据,中国连锁化率在2023年为21%,而美国的连锁化率超过60%以上, 大大超过中国的连锁规模。

可见,中国餐饮其实进入了存量竞争和结构性调整的阶段,消费者对于多、快、好、省的“平价”需求,会加快整合出清的速度。尤其是房租、人力和食材这三大成本,成为餐饮品牌跨不过去的三座大山。

人们习惯性认为,抗风险能力低的夫妻店更容易倒闭,实际上要牌子又要规模的品牌店更不好控制成本。

数据国际餐饮协会、上海餐饮协会、远川研究院

比如,一向被人戏称为“房地产公司”的麦当劳,一般会长期购进土地,将店面出租给加盟商获利。麦当劳特许经营门店占收入的六成以上,租金收入又占特许经营收入的六成。

但在中国,麦当劳自持物业比例不超过10%,还承担着国内商业地产租金飙涨的压力。因此,近年来麦当劳中国的选址重心,也逐渐从城区转移到乡镇,从购物中心转移到办公区、住宅区和学校周边等。

在当前的性价比时代,餐饮企业不断后退、让出利润。为了节省房租、人力等硬性开支,国内出现了一些完全不同于传统模式的商业创新,被形象地称为“卫星店”。

这类门店像卫星一样环绕在主门店周边的小型外卖店,甚至不售卖堂食。因为选址通常位于热门商圈的冷门位置,面积小,房租成本较低,投资回报周期短。

这种模式最初源自汽车销售行业,中心店负责销售产品和展示形象,周围的小型“卫星店”则负责直接服务于消费者,提供销售和维护服务。

但是,餐饮店又把这种模式玩出了新花样:用中心店提供堂食空间和多样化的服务,比如选择更多的菜单、更强调锅气的现场制作、更易于传播的网红空间装修等等,拉升品牌势能,留下更深刻的品牌印象。而将卫星店选在外卖流量更高、人力和房租成本更低的地段,承接产品需求。

百胜中国CEO屈翠容在2022年就曾表示,必胜客新开门店中约有5%是小店或者“卫星店”,而这一类型门店在肯德基新开门店中占比约有50%。这种“一托多”的小店模式,可以缩短开店回报周期、加密商圈的门店密度、扩大外送覆盖范围半径,从而提升外卖市场的份额。

大店做品牌,卫星店承接流量和需求。各打各的,都扬长避短,在大店提供更好的服务,而卫星店更专注地做外卖零售,降本增效。

肯德基通过灵活的门店模式和运营模块组合,适配不同的选址和区域需求,加速开店的同时,通过更轻量门店投入优化回本周期。

这使得肯德基的单店投资额下降50%,从2014年的300万+下降至2022年的150万+,伴随加密回本周期仍然可稳定在2年。

百胜中国也提及,未来15%-20%的新店将为加盟模式,主要为低线城市和偏远地区以及高速公路服务中心、旅游景点、加油站、医院和大学等战略位置的门店。

在平价时代,品牌都希望能更多维度地增收,最重要的还是回到消费者的需求和流量动线上,在有需求的地方去网罗他们,再结合自身的优势让创新店型生长出来,而不是站在自身的角度去设计店型和产品。

二、门店创新的关键,在于数字化

客流量,是餐饮店的生命线。这也是为什么选址对于餐饮非常重要,但流量是不断流动的。

前些年,我们经常看到网红店、线上种草、排队打卡等等,本质依然是流量逻辑:线上获客成本低,就从线上买流量;线上获客成本变高,很难长期从线上买流量,网红就无法长红。

可见,餐饮是否能长期存活有两个关键因素: 一是产品力是否能带来复购,二是能否用最小的成本来获客,走上复购的正循环。

网红店用精致的装修和好看的产品来撬动传播,但是 产品是否刚需、价格是否平价,决定了是不是能持续带来复购。

卫星店则利用本身堂食门店的品牌力和产品力溢出,减少房租成本,为更广大人群提供同等品质的产品。这对于出品一致的连锁门店,具有极大的杠杆效应。

更重要的是, 卫星店的产品复购数据更具有长期的参考意义,更倾向于数字孪生门店的形态。因为网红店的数据其实并不能如实反映消费者的真实需求,而愿意支付配送费用点外卖的消费者,往往是长期信任品牌的忠实顾客。

一些做堂食起家的非快餐品牌,由于外卖的成本结构更优,也可以借堂食门店的势,开出更多更灵活的外卖小店,比如农耕记的外卖店,可以做小炒的双拼;海底捞的外卖店,则是更小份的一人火锅。

卫星店只需要调整产品份量和菜单结构,出餐方式和供应标准都不需要改变,就能满足和兼容多、快、好、省需求。

又比如,百胜中国外卖销售十年来保持同比双位数增长,占肯德基、必胜客餐厅收入的四成。

伴随着国内市场外卖渗透率的提升,外卖业务在肯德基整体收入比重中所占份额逐渐升高。相比外卖带来的营收增长,百胜中国支出的成本并不高。

天风证券根据百胜中国2023年的数据测算得出,2023年必胜客的广告和推广成本率为3.8%,肯德基的广告和推广成本率为3.5%。

目前,肯德基和麦当劳都已入驻主要的外卖平台,但仅限于拿订单,配送环节仍由自己承担。这部分广告和推广成本,其实就是佣金或获客成本。这对于一个消费品牌来说,其实是较低的水平。

为了降本增效,肯德基也适当改变品牌惯性,降低推广费用、降低配送成本。尽管配送费高昂,但外卖业务在肯德基整体收入比重中所占份额逐渐升高。外卖追求多快好省,宅急送原来在乎外卖员穿本品牌服装,现在也不在乎了。

在客流量压力下,百胜中国在推出更多促销活动和产品的同时,会加大和第三方配送平台的合作,外送费也将有可能进一步下调。

今年2月,肯德基宣布将配送费从9元下调到6元。百胜中国CEO屈翠容在财报会中表示,未来还将继续调整外送费用,使其与市场已知水平更加一致。“这将给我们带来流量增量,特别是客单价较小的细分市场和对价格更敏感的人群。”

卫星店穿透流量,在流量的价格低洼地布局从而撬动更高的效率和利润,这是中国市场孕育的独特创新。

只有用数字化的视角,才能更深地穿透餐饮,走向标准化、规模化的正规军阶段。

三、平价机遇:现代餐饮的必经之路

平价时代其实很早就拉开序幕了。我们往往只看到中国玩家在价格上的更卷,其实早在2022年,肯德基就已经将工作日套餐价格下探至20元以下。

但这并没有改变人们对于肯德基的印象,消费者反而是感觉越来越亲民、越来越喜欢了。

同为洋快餐品牌,麦当劳每当经济不景气时,就会推出“超值套餐”挽回消费者。在美国,麦当劳已经推出了5美元套餐,并且将原本计划一个月的活动时间无限延长。

今年年初,麦当劳全球首席执行官Chris Kempczinski说,当前消费者比以往任何时候都需要物超所值,而且是包括低收入、中高收入的所有群体,都在追求物超所值。

平价并不意味着降低品牌感。平价营销不得不提“疯四”,肯德基“疯狂星期四”可谓达成了现象级的社交媒体狂潮,网友们创作了各种围绕该活动的“疯四文学”,而且还长期保持着流行度,通过跟不同的热点内容结合,每周一次、参与其中,为自己和身边的网友提供情绪价值,保持着持续的热度。

肯德基还通过商标注册保护了“疯狂星期四”的知识产权,围绕这个IP进行商业价值最大化的开发。

结合“疯四”营销,定时定点出现在年轻人的社群里面, 内容唤醒、多样的产品组合承接,利用平价组合提升复购。产品范围从牛肉汉堡等产品到19.9元的三品超值套餐,扩大了产品的兼容度,可以满足不同客户喜好。肯德基维持了品牌“年轻力”+“性价比”心智。

今年上半年,肯德基客单价下降7%,主要是推出更多一人食套餐、低价入门产品等。而利润反而上升。

人群也跟区域息息相关。开篇我们就提及,其实有广大的三四线餐饮,还获得了可观的增长。百胜中国CEO屈翠容介绍说,目前百胜中国在中国2000个城市开展业务,超过一半的新店布局在低线城市,满足该地区长期消费升级带来的需求。

屈翠容一再表示,低线城市的客单价与一二线城市差别不大,低线城市门店收益更高主要得益于更低的房租、人工等开店成本。

故而,肯德基在六线及以下城市试点“小镇模式”,提供本地化菜单、门店布局及运营模式,开店的资本投入更少。将投资门槛下降到了50万。这样的投资成本基本上已经可以在县级市与塔斯汀等加盟门店“正面硬刚”。

资料红餐产业研究院

餐饮,是一个延续了数千年的生意,但进入现代社会,就必然将这个极其分散、极其多样、只要自己能做两个菜就能开店的餐饮,做到工业化、标准化、规模化。

而在这个过程当中,尊重市场,回归消费者最核心的需求,练好基本功,才能够成就巨大的惯性,获得规模化的回报。

餐饮行业已经过了给自己“加戏”的阶段,在穿越周期之时,拼的是硬本事。肯德基、麦当劳等洋快餐通过“中国式创新”也实现了平价时代的逆势增长。

随着消费者对食品的需求更加多样化,快餐企业进行“全品类”融合,中西式结合的快餐更受消费者欢迎。

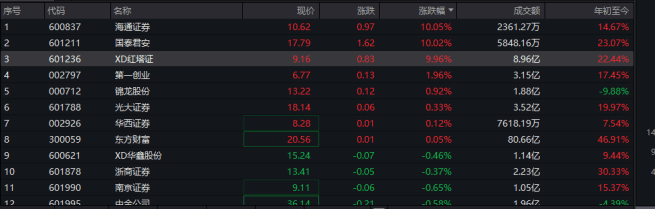

本轮餐饮行业的增速放缓,实际上是市场的均值回归,平价餐饮、连锁品牌和数字化运营能力强的餐饮品牌,仍然保持着较强的发展韧性——近日餐饮股的全面走强,以及国庆期间餐饮消费向好的整体数据,已经证明了这一点。

水大鱼大,经历了洗牌期的中国餐饮,也将像曾经的互联网、移动互联网一样,向世界输出中国式创新的模型。那时,就不仅仅是中国口味,也是标准,是技术。

*文章为作者独立观点,不代表立场。

京公网安备 11011402013531号

京公网安备 11011402013531号