10月7日讯(编辑 若宇)十大券商最新策略观点新鲜出炉,具体如下:

中信证券:预期大逆转 行情大拐点

政策信号出现重大变化,市场预期出现大逆转,未来内需政策持续加码或推动价格信号提前到来,行情将迎来大拐点;在预期大逆转后,以散户为主的增量资金集中入场为特征,脉冲式上涨短期内还会持续;当前正处于预期大逆转向行情大拐点的过渡阶段,以低P/B和内需修复为核心,待价格信号确认,迎来行情大拐点后,将开启以信用周期重新上行为核心特征的年度级别牛市行情,机构投资者将迎来更佳入场时机。

从配置思路来看,行情过渡阶段有两条主线,一是低P/B风格重估,低P/B公司集中的行业,如房地产、银行、非银金融以及建筑建材等行业是最明确的主线之一。二是内需板块估值修复,建议重点关注攻守兼备的消费互联网,低估值高回报且经营有望率先企稳的乳制品、大众餐饮等必需板块,以及经济预期修复带动下的酒类、人力资源、酒店等顺周期方向。

华安证券:积极态势有望延续 首选弹性和滞涨补涨方向

国内基本面变化不大,但地产定调转向后出现一些积极迹象,美国衰退风险减弱,同时港股大涨带动市场风险偏好维持昂扬,A股积极态势延续。

配置思路上,关注弹性品种和有景气支撑或政策潜在催化滞涨补涨品种方向,主要包括三条主线:1)表征市场情绪的品种,主要包括券商、军工、计算机。2)宏微观流动性改善、催化剂频现、三季报业绩有望超预期的成长板块,包括电子、电新、通信、军工。3)有景气或政策支撑,且有望受益扩散和滞涨补涨的其他消费,包括家电、汽车、医药、农牧。

华西证券:布局“券商”与“超低价股”是当前阶段最优策略

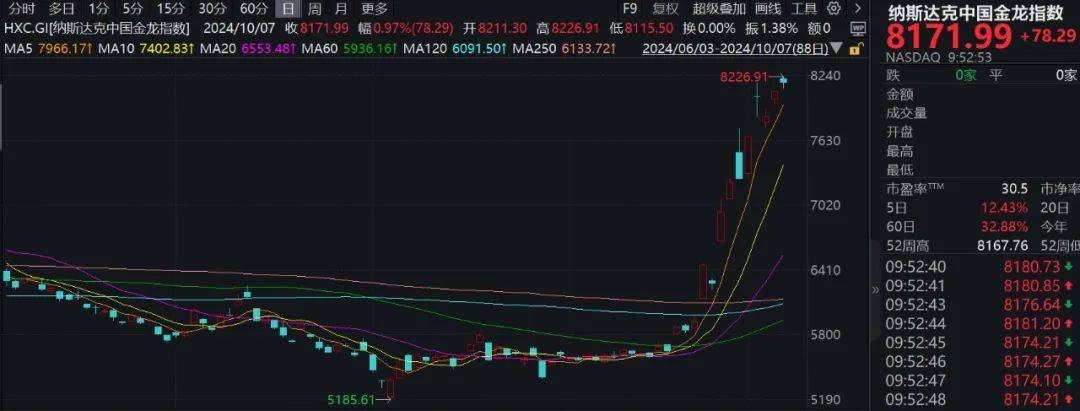

“924”国新办新闻发布会和“926”政治局会议推出重磅政策后,投资者信心显著提振,中国资产大举反攻。截至目前,港股市场已跑赢全球主要指数,A股主要指数估值也得到明显修复。华西证券将本轮中国资产大涨行情定义为由政策驱动的“新质牛”。 当前处于“新质牛”第一阶段,布局“券商”与“超低价股”是当前阶段最优策略。

风格配置上,优质消费与成长有望并驾齐驱。关注受益于政策发力的大消费(食饮、汽车、家电、医药)、优质成长(智能驾驶、人工智能)、重组并购主题。

国泰君安:股指有望继续推升

国泰君安认为,乐观预期仍将继续推高股市,上证有望向上冲关2021-2022年运行区域。节奏先拉升后震荡,决断在年末。权重股正快速填平估值洼地,超额收益看好成长。此外,无风险利率下降是本轮行情的关键动力,本轮行情要重视ETF新工具对股指和结构的影响。

行业配置上,建议将主战场放在受益于无风险利率下降与风险偏好提振的板块上:1)成交持续放大+并购重组预期,推荐:非银;2)风险偏好提振,关注估值弹性:计算机/传媒/国防军工;3)2025E预期稳定,估值调整较多的成长股,推荐:电子/汽车/通信/电力设备(电池)/医药,与成长型消费。

信达证券:牛市开启 牛初注意节奏

信达证券认为,短期来看,由于假期期间港股涨幅较大,节后有可能还会继续上涨。而从A股当下的热度来看,已经比较接近2000年以来的高水平。截至2024年9月30日,A股整体换手率高达3.38%,仅次于2015年上半年和2006-2007年的高点。10日指数最大涨幅,2000年之后仅次于2015年7月。节后估计波动幅度会比较大。

建议配置顺序:新能源(超跌) > 消费(超跌) > 传媒互联网&消费电子(成长股中的价值股)> 金融地产(政策最受益)> 出海(长期逻辑好+短期数据好)>上游周期(产能格局好+需求担心带来的补跌已经充分)。

中泰证券:国庆节后中国资产热度或持续

上周政策预期加强,市场热度迅速上升,假期期间港股以及美股中概股整体表现较好,中泰证券预计节后中国资产热度或持续,预计本轮政策转向或产生月度到季度级别行情,后续仍有较大上涨空间。其认为此次政策重心变化与过去“四万亿”有本质区别,财政刺激力度或小于市场预期。长期来看,“新质生产力”为代表的科技板块或依然是下半年的主线。

投资方面,由于本次政治局会议核心是“重视经济”,故与经济增长密切相关的周期、消费将是主要风格;由于对地产的要求为“对于商品房建设,严控增量”,故相对黑色金属等地产链上游而言,地产股与下游的消费或将是最重要主线;本次会议重点强调并购重组,使得央企并购重组将是后续“指数搭台”后的最重要“题材方向”;本轮财政政策力度或小于市场预期,除去顺周期板块的结构性机会外,科技板块或依然是本轮反弹的主线之一。

中银证券:奋力做多 坚持“顺周期+高贝塔”的行业配置

中银证券认为,9月末以来A股的快速反弹来源于政策基调超预期转变带来的估值修复,后续空间上,无论类比2019年Q1(市场风险偏好底部快速修复及经济企稳预期)还是2020Q2-2021Q1(较强补库周期开启),当前市场估值底部反弹的空间尚存。从持续时间的角度,本轮行情持续性需密切观察政策释放持续性及经济数据的回暖趋势。

行业配置上,A股当前仍具备较高配置性价比,节后坚持“顺周期+高贝塔”的行业配置。重点关注投资链中受益于地产政策驱动、供需格局较优的钢铁产业链、铝、水泥等,消费品中复苏预期先行、具备多重逻辑催化的白酒、啤酒、黑电、厨电等,科技链中具备“顺周期”属性与成长弹性的金融IT、信创、半导体、消费电子、3C设备等以及具备高beta属性的券商。

兴业证券:坚定牛市思维 时间、空间暂不设限

兴业证券认为,“抓住重点、主动作为” 的政策新导向下,市场逻辑已经反转。此外,从历史经验来看,牛市启动时,大多会经历一个底部快速修复的阶段。之后,则逐步进入到上涨斜率相对平缓、持续时间更长、赚钱效应更强的窗口。从中期的维度来说,大家要摒弃熊市思维,坚定多头思维,对行情的时间和空间不要设限,因为资金动力仍源源不断。

结构上,市场beta式的修复中,关注跌深反弹的方向。重点关注3大主线:一是“科技牛”,包括半导体、通信、新能源车、国防军工、计算机AI、医药生物、先进制造业为代表的新质生产力等方向;二是“内需牛”,看好新兴服务业、传统消费等领域的泛消费行业龙头,关注分红、增持、回购注销行为;三是“出海牛”,掘金新能源车、电力设备、家电、消费电子、家具等出海产业链的优胜者。

华金证券:A股快速上涨行情未出现见顶标志

华金证券认为,本次A股快速上涨行情目前还未出现见顶标志,节后上涨大概率持续,可能有震荡,但难见顶。一方面,当前还未看到政策收紧、转向的迹象。一是经济政策上,中短期大概率难转向,财政政策等反而可能进一步发力。二是资本市场政策上,短期大概率仍是以提振、积极为主。

配置方面,短期补涨逻辑继续占优,节后可继续关注科技成长、核心资产和金融地产。节后建议继续关注:一是政策和产业趋势向上、可能补涨的计算机(鸿蒙)、传媒(影视、游戏)、电子(芯片)、通信;二是受益于政策提升经济修复预期、补涨和外资流入的核心资产(消费、电新、医药);三是受益于政策和情绪上升的券商(包括互联网金融等)、地产。

国信证券:10月策略顺势而为

9月24日以来多项重磅政策落地,情绪驱动短期快速上涨行情。中期来看,分子端改善提振盈利,三季报业绩仍有待观望。当前市场估值和情绪来看,国信证券认为,A股估值修复进程较快,绝对估值不高,情绪偏向亢奋但距离历史顶部仍有较大空间。

行业配置方面,弹性品种+估值底线+核心宽基顺势而为。1)弹性品种方面,恒生汽车、恒生消费股价修正幅度适中,非银沿AH相对性价比自下而上筛选,恒生科技关注前向估值边际变化,A股业绩估值匹配度高的光学光电子、半导体持续关注;2)PB、PCF、市值/总资产(含现金)三大指标处于相对低位的包括有色金属、机械设备、电力设备、美容护理、食品饮料、医药、计算机、公用事业等;3)增量资金注入,推升核心宽基确定性机遇,ETF建仓过程关注A500成分,双创、中证1000短期弹性略占优。

( 若宇)

京公网安备 11011402013531号

京公网安备 11011402013531号