一路野蛮生长的抖音电商,终于在 2024 年放慢了脚步。

近日,抖音电商总裁魏雯雯披露:过去一年,抖音电商 GMV(成交额)同比增长 46%,对照 2023 年、2022 年,抖音电商披露的 GMV 增速分别为 320%、80%;除此之外,去年发力的货架场 GMV 同比增长 86%,较 2022 年 140% 的增速明显放缓。

从整体到货架场,抖音电商的增长曲线都不再陡峭,这组官方数据恰好印证了关于抖音电商增长乏力的讨论——此前,《晚点 LatePost》曾撰文指出,今年 1-2 月抖音电商共实现近 5000 亿 GMV、累计同比增速超 60%,3 月同比增速首次下滑至 40% 以下,二季度后增速进一步跌至 30% 以内。

事实上,自 2020 年直播电商兴起之后,抖音便被品牌视作大盘增长的 " 晴雨表 ",其业务表现恰恰映射出当下整个电商行业的乏力。

以今年 618 为例,星图数据显示,综合电商平台、直播平台累积销售额为 7428 亿元,累计下降 7%;另据高盛预估,抖音虽在 618 期间表现不俗,但 GMV 增速却放缓至 20% 以上,客单价、动销商家留存率双双出现下滑趋势。

一个有趣的切面是,品牌服务商一直是电商平台政策变化、数据变化最敏感的人群,而 2024 年上半年越来越多品牌亲自下场,不再依赖服务商。

抖音正在改变 " 潮向 "?

疲软的电商节,是市场的一面镜子。

在很多从业者看来,美妆是国内电商竞争最激烈的类目之一。虎嗅拿到第三方数据,2024 上半年美妆行业整体增速预计在个位数,今年 618 期间,化妆品行业 GMV 仅数百亿元——作为参照,2023 年中国化妆品销售规模达 7972 亿元。

不过,化妆品集体遇冷的 618,抖音电商美妆产品整体销量却较去年同期增长 107%,说明品牌集体陷入存量内卷时,抖音依然是品牌营销的主阵地。

这背后既得益于抖音巨大的流量势能,也源于电商业务加速搭建货架场——过去一年,抖音不仅在模式上效仿淘京拼,推出商品卡、小蓝词等更精准的货架推广工具;还在招商策略上进行跟随、对淘京拼品牌商进行优先排序、招商及挖掘。

一位电商运营专家向虎嗅表示,抖音商城现在是一个泛商城概念,商家核心落脚点仍是产品及内容搜索。" 品牌在淘宝推广及提高 ROI 的是搜索流量,而抖音电商要根据商品与视频内容受喜爱程度分发流量,可见抖音商城跑起来的前提是账号有足够多的内容链接用户和商品,这对品牌前端视频与直播间运营提出了更高的要求,否则很难有可观转化。"

即便如此,不乏市场人士认为:在增速放缓的大背景下,白牌找增量、追求 ROI 依然要优先考虑抖音。

" 抖音是一个强商业效率驱动的平台,通过垄断标签、流量入口及对目标群体的锚定,使白牌能在短期内迅速打开局面;不过,迅速拿到漂亮的销售数据,不一定意味着品牌价值沉淀——抖音更关注流量转化效率,而对垂直人群心智渗透乏力。" 一位网红品牌创始人如是总结。

她指出,这主要源于大部分白牌在抖音投入不菲的营销费用,过分追求短期爆单数据,而售后、客户维护、品牌经营能力欠缺,再加上研发投入不足、品质缺乏亮点,供应链能力孱弱,用户忠诚度与复购率都偏低,一旦停掉大范围的营销投放,很容易从一夜蹿红沦落到无人问津。

这很大程度上源于:

一方面,直播之于整个抖音内容生态的加载率达到了一定阈值,消费者对直播带货形式好奇心正在快速消退,越来越多抓马的直播间 / 主播也在败路人缘;

另一方面,很多用户购买化妆品时开始注重成分、肤感,直播间纯促单逻辑下的冲动消费正在减少。

" 过去几年,大家狂热地迷信线上化、迷信数据增长,一再挤占产品研发投入、转而加大营销投入,使得产品销售处于一种‘催熟’的生长周期;如今,化妆品市场正在回归全渠道发展态势,线上渠道增长在 2024 年将形成拐点,纯粹依靠线上渠道的平台可能面临很大的压力。" 某品牌市场负责人认为,过去两年大家过分高估了流量对产品的赋能。

当然,也有服务商敏锐感知到了市场局部正在发生新变化——2024 年,部分国际品牌加快了新市场的开拓力度。有品牌商向虎嗅举例,一些知名品牌开始将目光投向原本并非主要目标客户的消费者群体,比如纵深拓展三四线城市以吸引新客户。

" 某些牌子在消费降级大背景下一二线城市的市场份额在下降,转而开始加大低线人群渗透,并且在产品线上深挖男性护肤、推定向人群产品(如主打防晒、洗护等)——抖音电商较传统电商可以直接对目标客群进行覆盖,通过新营销方式使得传统美妆细分品类得以更垂直。" 上述人士说道。

事实上,早在 2023 年就曾有第三方调研数据捕捉到了男性美妆护肤趋势的兴起—— 2020 年时,美妆购买用户中女性占比仍接近九成,主力人群在 25-40 岁之间;近两年,男性用户购买美妆占比攀升至 19%,用户年龄段分散,中年男性群体增速明显。

不过,三方机构调研结果显示,一般传统电商平台退货率控制在 15% 以下,而直播电商平台的退货率依然居高不下、均值或许超过 30%。

具体而言,抖音上国货品牌退货率通常高于国际品牌(国货品牌退货率约 30%-40%,国际品牌退货率通常低于 10%),造成退货率差值很大一部分原因在于:国际品牌和国货品牌的侧重点和驱动因素不尽相同——国货品牌更倾向于冲动消费和流量营销,而国际品牌更多依赖口碑及品牌复购。

以各类电商大促节点为例,国际品牌销售更多依赖老客户,新客占比较低(通常占比不超 50%),国货品牌新客户占比约 70%。

接近抖音人士向虎嗅表示,自 2021 年起抖音便大力推动改进措施来降低退货率。例如,通过评分体系将退货率、物流服务质量作为影响店铺总评分的因子——若店铺评分低于 4.5 分,其直播权限将受限;此外,抖音对店铺有严格要求,若客诉率过高店铺则无法参与大促活动,抖音还要求特定活动店铺退货率必须低于 20%-25%。

可纵使有平台意志干预,但碍于直播场景易冲动消费购物的特性,退货率依旧偏高;况且,直播电商乘风而起不过短短三年,平台在物流、供应链、售后等履约端的基建工程很难一蹴而就。

铁打的抖音,流水的主播

当然,流量迁徙背后始终离不开人,主播则是搅动直播电商大势的弄潮儿。

复盘来看,短短三年时间,抖音电商的逻辑完成了三个阶段的演化:

第一阶段,抖音电商玩法是谁掌握流量达人多,谁就能享受巨大的流量红利;

第二阶段,谁代运营的企业、平台越多,谁就能吃到红利;

第三阶段,谁掌握的爆款越多,谁就能吃到流量红利。

顺着这个逻辑,直播电商原本有望成为更多中小品牌被看见的渠道,但品牌力不够、且不属于新奇特产品,(尤其中小品牌)很难从直播电商浪潮中借势;更糟的是,主播一直是直播带货销售转化链路的关键一环,随着主播影响力的急速膨胀,他们一度挤上与平台、品牌博弈的牌桌,而当定价权被超级主播拿捏时,品牌损失的不止利润那么简单、甚至会引发品牌经销商 / 分销商体系的 " 混乱 " ——李佳琦之于欧莱雅事件就是最好例证。

于是,超级主播挟流量以令平台,对公域流量、资源的瓜分越发明显——大部分中腰部主播生长缓慢,整个直播生态 Y 型扩张——简单说,中小商家、消费者、平台方陪跑,只有超级主播是赢家。

鉴于此,2021 下半年至今,快手通过扶持品牌自播间接 " 削藩 ",抖音电商则从 " 人找渠道 " 向 " 渠道选人 " 演化——从刘畊宏、王心凌到董宇辉再到最近带货 " 翻车 " 的小杨哥,一个个拔地而起的超级 IP 便是抖音攻城略地的 " 工具人 "。

尤其 2023 下半年至今,抖音电商从达播向店播过渡的趋势越发明显。

虎嗅拿到数据显示,2021 年抖音大盘流量中 52% 为自播,48% 为达播;2022 年自播占比提高至 57%,达播约为 43%;2023 年 10 月,自播整体占比进一步超过 60% ——这一变化主要源于,抖音管理层为扶持 KA 品牌加大了自播的流量倾斜,达人主播则疲于算 ROI 、追爆款、DOU+ 投流续势。

不过,一位抖音品牌服务商向虎嗅表示,自播对部分商家依然存在门槛。

" 抖音流量可分为自然流量、算法推流、内容引流、商家投流;流量大头来自推荐页(搜索流量有限),抓这部分流量要分析完播率、互动率、兴趣度及热度,投流也要观察最终 GMV 转化;至于直播考核指标包括直播时长、目标流水、商户的满意度、核销的 GMV 以及退单等。" 上述人士说道。

此外,商家还需要追随抖音复杂的数据指标不断调整策略。虎嗅此前与多位从业者沟通发现,抖音带货超 80% 来自直播,10% 通过搜索和种草转化,仅 5% 会通过短视频(美妆客单价较高,短视频购买转化低)、切片等内容方式成交——而各入口转化的巨大差异,很大程度上源于抖音复杂的交易模型 / 标签模型。

一位数据分析师向虎嗅分析,算法会先筛用户潜在消费诉求(包括浏览记录、购买纪录、客单价等),再针对性优化品牌广告、关键词搜索、直播切片,最后动态调整商业内容加载率、使流量(触达)商业效率最大化——说白了,进到抖音就是一个不断丰富标签的过程,算法会通过用户行为将其划分到不同的流量池。

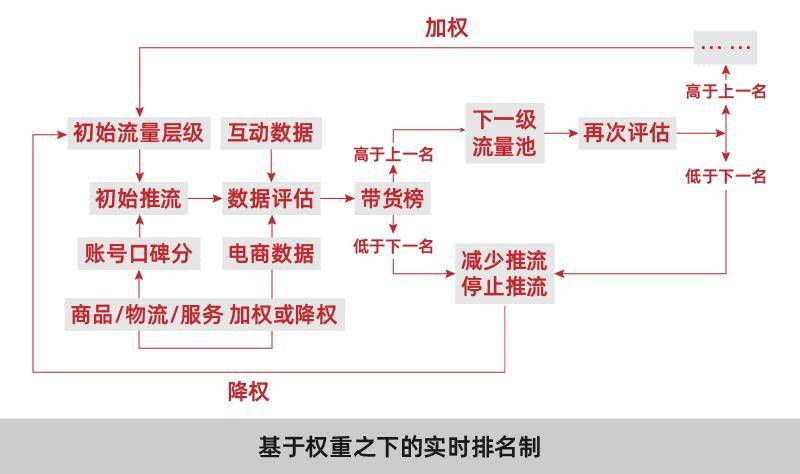

" 抖音是实时赛马机制,当开播获得一波推流后,流量便只能通过同层级竞争对手 PK 获得,实时流量会形成实时标签;其次,系统每时每刻都在排名,直播流量不断通过赛马机制来筛选优质直播间,进而向其分配更多流量。" 自媒体 " 阿涛和初欣 " 曾撰文指出。

拿交个朋友创始人黄贺曾向虎嗅分享过的一组数据为例,抖音直播间 40% 流量是自然流量,30% 的流量来自于平台算法推荐,20% 用户是看了短视频之后点击进来的,还有 10% 用户是付费投流带来的转化(交个朋友看重自然流量,投流控制在 5% 以下)。

" 按照直播佣金率一般 10%~20% 计算,如果高佣产品为了拉高场观可以多投,但那样会牺牲利润,一直保持高投放 ROI 很难打正。" 黄贺说道。

不过,一家抖音服务商指出,目前自播试水大部分是已经打出知名度或颇有实力的品牌。" 每场直播至少要一位主播、一位助播、一位场控,再算上拍摄人员、设备成本、投流费用等——如此高门槛,自然会让一些中小商家望而却步——这些仅仅是直播明面上的人力配置,背后还需要一系列软实力支撑,包括文案、视觉、搜索词优化、专属客服等。"

说白了,品牌自播之所以能在抖音上快速发展,是因为抖音降低了流量成本;眼下,流量成本水涨船高,面对高昂的投流成本、居高不下的退货率、以及低价内卷的局面,很多人一头扎进直播带货,或许账都要算不过来了。

虎嗅

京公网安备 11011402013531号

京公网安备 11011402013531号