文|赶碳号

就在最近一周,宁德时代凭一己之力,就把光伏与锂电两个行业搅动得人心动荡:一是传闻并购第八大组件企业一道新能,二是关停宜春锂矿。在此之前,其亦有意向出价40亿并购润阳。

今天重点说说宁德时代宜春锂矿产能的关停。

上周,锂业概念股完成一个标准的“三日游”:星期三,以天齐锂业、赣锋锂业等为代表,锂业公司大面积涨停,旋即在第二天高开低走,并在星期五遭遇暴跌,股价再次被集体打回原地。

锂业概念股此次集体暴动,主要是受宁德时代关停其位于江西宜春的下窝锂矿选矿厂导致:

2022年,宁德时代上马这一大项目时,江西宜春的锂矿同行们正身陷环保调查风波,大面积停产;

现在,宁德时代停产之际,正值碳酸锂价格触底,行业亟需修复。如果不是瑞银的一份研报,市场对此甚至茫然不知。

无论是光伏还是锂电,经过一年来的残酷洗牌,都出现不同程度亏损,当下是周期底部已是行业共识。宁德时代在此时关停宜春锂矿,只是一次正常的经营举措,还是一场可能影响锂电供应链的阳谋?

宁德时代锂矿,被瑞银宣布停产

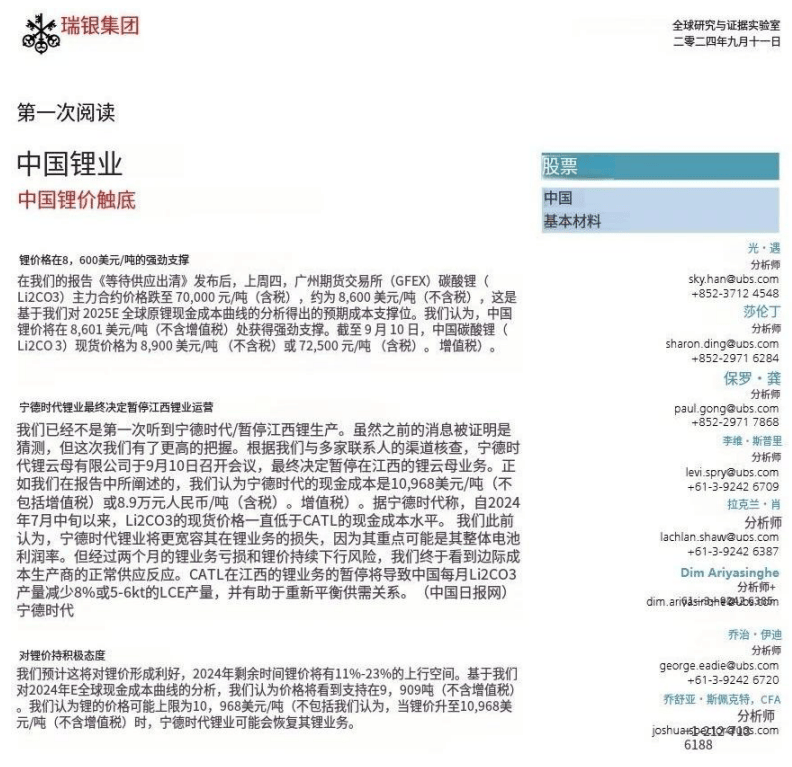

在上个星期三,瑞银又出名了。

宁德时代江西宜春锂矿停产的消息,并不是宁德时代主动对外释放的,而是瑞银9月11日的一份研报。

瑞银的分析,与其说是研报,不如说是“爆料”更合适,话不多,事很大。

瑞银分析师表示:

“我们已经不是第一次听到宁德时代暂停江西锂生产。虽然之前的消息被证明是猜测,但这次我们有了更高的把握。根据我们与多家联系人的渠道核查,宁德时代锂云母有限公司于9月10日召开会议,最终决定暂停在江西的锂云母业务。”

瑞银还进一步分析了宁德时代为何要停产——锂价已经跌破该业务现金成本,公司不愿意再承受这样的亏损:

“我们认为宁德时代的现金成本是10,968美元/吨(不包括增值税)或8.9万元人民币/吨(含增值税)。自2024年7月中旬以来,碳酸锂的现货价格一直低于CATL的现金成本水平。

我们此前认为,宁德时代锂业将更宽容其在锂业务的损失,因为其重点可能是其整体电池利润率。但经过两个月的锂业务亏损和锂价持续下行风险,我们终于看到边际成本生产商的正常供应反应。”

瑞银认为宁德时代此举对于锂矿行业是一个重大利好:

“CATL在江西的锂业务的暂停,将导致中国每月碳酸锂产量减少8%或5-6千吨产量,并有助于重新平衡供需关系。”

由此,瑞银认为:“我们预计这将对锂价形成利好,2024年剩余时间(只有三个半月)锂价将有11%-23%的上行空间。基于我们对2024年全球现金成本曲线的展望分析,我们认为价格将看到9,909美元/吨(不含增值税)。碳酸锂价格只有反弹到10,968美元/吨时,宁德时代锂业才有可能会恢复其锂业务。”

瑞银这份研报,虽然从表面上让宁德时代有些措手不及,但却给整个锂矿行业打了一剂强心针。

其直接的影响就是锂价迅速飙升:广州期货交易所碳酸锂期货上涨5.5%,达到每吨 76,700 元(10,700 美元),尽管今年以来迄今为止仍然下跌了27%。

空头纷纷补仓锂矿公司:澳大利亚锂生产商Pilbara Minerals (OTCPK: PILBF) 是全球最大的独立硬岩锂生产商,其股价飙升16%,而总部位于美国的Albemarle (NYSE: ALB ) 股价上涨超过13.5%。

我国的锂业双雄也不甘人后(这两年已经变成了锂业双熊,熊大和熊二)——天齐和赣锋双双涨停。

面对股价异动,以及市场多方关注,宁德时代不得不在晚些时候公开回应外界:“根据近期碳酸锂市场状况,公司计划对伊春碳酸锂生产进行调整。”

宁德时代江西宜春锂矿选矿厂的暂时停产距其正式投产,仅仅一年零五个月。

锂业洗牌,先出清锂云母

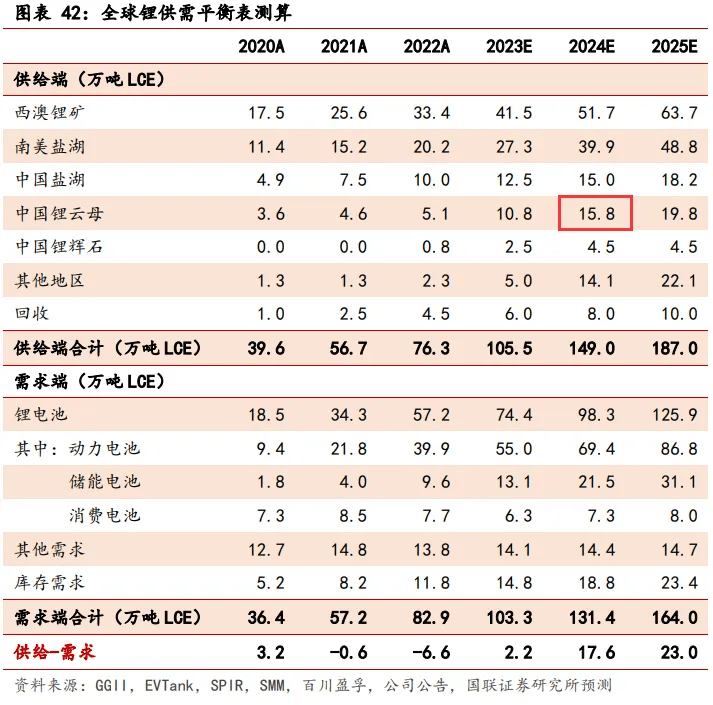

Infolink 预测,2024 年全球碳酸锂总产出预计将达到132.3 万吨,2024 年总需求达118.9万吨,将有超过10%的剩余,碳酸锂价格将持续承压。

全球锂供应在今年迎来过剩。截至9月5日,电池级碳酸锂价格已由年初 10.1的万元/吨,跌到7.45万元/吨;工业级碳酸锂价格由年初的9.1万元/吨,跌到7.14万元/吨。

碳酸锂目前的来源为盐湖锂、锂辉石、锂云母。根据Infolink数据,2024年碳酸锂总产出132.3万吨里面,41.8万吨来自锂盐湖、68.8 万吨来自锂辉石、21.7万吨来自锂云母,产量占比分别为31.6%、52%和16.4%。

行业洗牌,冷暖自知。全球锂矿生产成本差异极大:

盐湖资源处于成本最底部,主要来自南美洲的智利、阿根廷等国家以及中国青海,盐湖提锂制备碳酸锂的成本最低,成本在3万/吨以内。代表项目有天齐锂业参股的智利化工矿业公司,全球第二大锂矿开采商,世界三大盐湖之一。

处于成本线第二梯队的是锂辉石,主要来自澳大利亚、非洲、中国四川和其他地区,锂辉石一体化项目成本在6万/吨以内,非一体化项目成本在9.5万/吨以内。代表项目有赣锋锂业参股的澳大利亚Mount Marion,全球第二大已投产锂辉石矿山。非洲的锂辉石成本则在9万以上。

成本最高的就是云母提锂。我国江西锂云母成本约为8-12万/吨。因此,当价格跌到10万以下甚至更低时,部分成本较高的企业和产能将面临经营压力,面临出清。

宁德时代的江西宜春锂矿,正是云母提锂项目。

宁德时代位于江西宜春奉新县枧下窝矿区的选矿工厂

买矿高手,也有失手

宁德时代这座锂矿投产时间并不长,只有一年半时间。2022年4月20日,宁德时代控股子公司宜春时代新能源矿业有限公司以8.65亿元的报价,成功竞得江西省宜丰县圳口里-奉新县枧下窝矿区陶瓷土(含锂)探矿。按平均氧化锂品位折算,上述锂矿生产规模可达20万吨碳酸锂/年。

根据瑞银的测算,宁德时代宜春锂矿6万吨的年产量,占到我国整个云母提锂产量的三分之一以上,占到我国本土锂产量的六分之一。

但是,江西宜春锂矿对于宁德时代的上游资源布局来说,只能算很小一块。

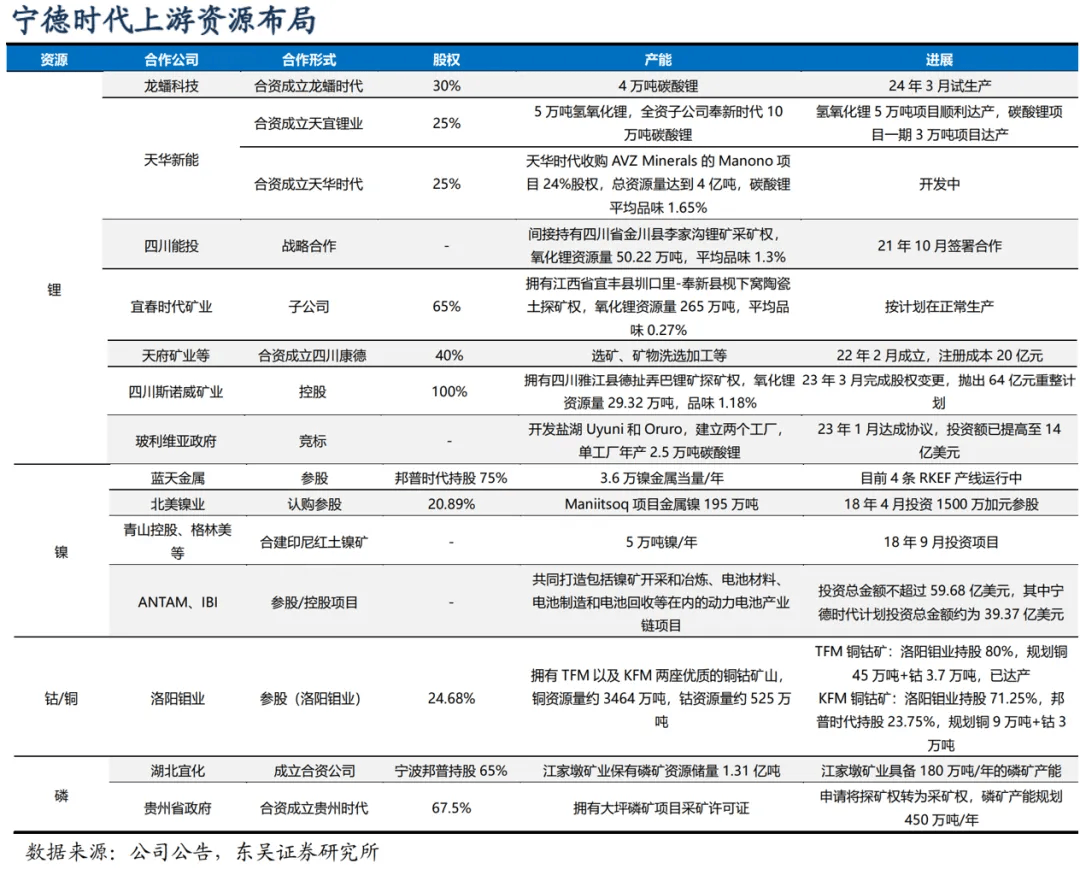

宁德时代采取锂镍钴资源全面布局策略,锁定了国内外优质矿山:国内布局宜春+四川锂矿、湖北+贵州磷矿,海外布局非洲锂矿、玻利维亚盐湖、印尼红土镍矿、以及非洲铜钴矿,并与众多原材料成立合资公司。

宁德时代这样做,只有一个目的,那就是保障供应链安全,掌握对材料企业的极强议价权。

2018年上市前,宁德时代就投资北美锂业,并向后者采购锂精矿。

2019年,宁德时代以5500万澳元(约合2.5亿元人民币)认购全球最大单体锂矿企业——皮尔巴拉(Pilbara)8.24%股权,成为第一大股东,后于2023年3月退出套现40亿。

2021年9月,宁德时代参股公司天华时代出资2.4亿美元(约合15亿元人民币),收购非洲锂矿项目Manono锂矿项目24%股权,后者是全球第三大锂矿。

同样是2021年9月,宁德时代还曾计划以3.77亿加元(约合人民币19.2亿元)收购加拿大锂矿企业千禧锂业,但最终被加拿大锂矿生产商美洲锂业加价6亿截胡。

2023年1月,宁德时代拟投资玻利亚盐湖提锂项目,后将总投资扩大到14亿美元。美国地质调查局(USGS)数据显示,玻利维亚的盐湖拥有世界上最大的锂资源储量,储量约为2100万吨,但迄今为止几乎没有商业上可行的开采行为与后续锂产品的加工生产。

至此,宁德时代的海外锂矿布局已遍及北美、澳洲、非洲和南美四大洲。

宜春产能在宁德时代所有锂矿中成本无疑是最高的,但其豪掷60亿截胡协鑫能科、高价竞得的四川斯诺威,成本也不低,以现在的锂价如果投产很可能亏本。

但是,如果我们从上游原材料安全的战略意义看,拥有这些产能,就可以影响到锂价。

自建锂矿业务,还并非宁德时代的重点业务。在公司2024年中报里的“管理层讨论与分析”一节,宁德时代对这块业务进行了简单描述:

“为进一步保障电池生产所需的上游关键资源及材料供应,公司通过自建、参股、合资等多种方式参与锂、镍、钴、磷等电池矿产资源及相关产品的投资、建设及运营。 ”

来自宁德时代2024年中报

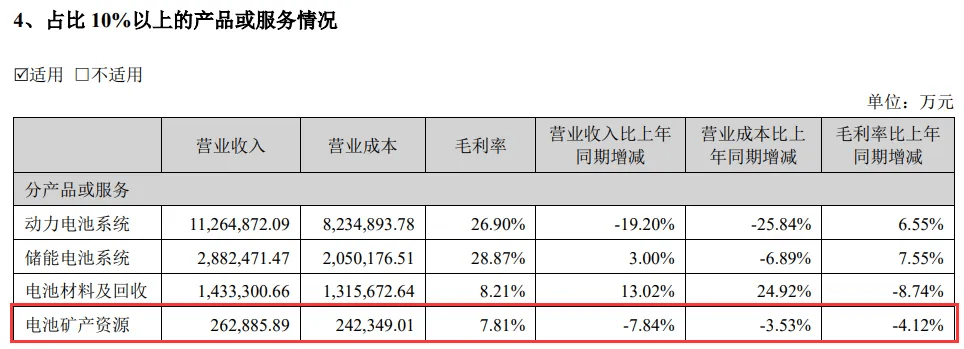

除此以外,“电池材料及回收”已成为公司仅次于动力电池、储能电池的第三大业务板块。公司在中报中披露:

“公司电池材料产品主要包括锂盐、前驱体及正极材料等。公司亦通过回收方式,对废旧电池中的镍、钴、锰、锂、磷、铁、铝、铜等金属材料及其他材料进行加工、提纯、合成等工艺,生产锂电池生产所 需的正极材料、三元前驱体、磷铁前驱体、锂盐等材料,并将收集后的铜、铝等金属材料通过第三方回 收利用,使电池生产所需的关键金属资源实现有效循环利用。 ”

随着碳酸锂价格的持续下行,早在今年年初,市场中就有消息传出,宁德时代上述江西锂矿出现了停产现象。当时,宁德时代对此进行了辟谣。虽然,瑞银的分析师曾经认为“宁德时代锂业将更宽容其在锂业务的损失,因为其重点可能是其整体电池利润率。”但做生意有一条很关键,那就是任何时候都不能亏现金。

锂电洗牌的最大获益者?

锂电行业洗牌的全过程,其实就是宁德时代领先优势不断扩大,从相对领先到绝对领先、遥遥领先的一个过程。

在洗牌过程中,碳酸锂价格暴跌,加剧了二三线锂电企业的经营风险,剧烈的市场波动,吞噬了中小型企业本已微薄的利润。但是,宁德时代在此过程中却越来越强大。

宁德时代宜春锂矿项目,现在回头看,很像是压垮碳酸锂价格的最后一根稻草。

2022年底,宜春多家锂矿企业身陷环保督察影响,被迫大面积停产停工,但是宁德时代宜春项目并不在关停之列,顺利通过环评。那时,锂电尚在混战,行业正在洗牌。宁德时代选择逆势扩产锂矿资源,不排除有通过上游供应链、加剧行业洗牌的深意在里面。

如果说宁德时代通过参控股锂、镍、钴、磷等电池矿产资源来实现对上游资源的影响以外,还能通过在产业链中游的布局,反向影响上游资源供应链,同时可以控制住正负极材料等价格。

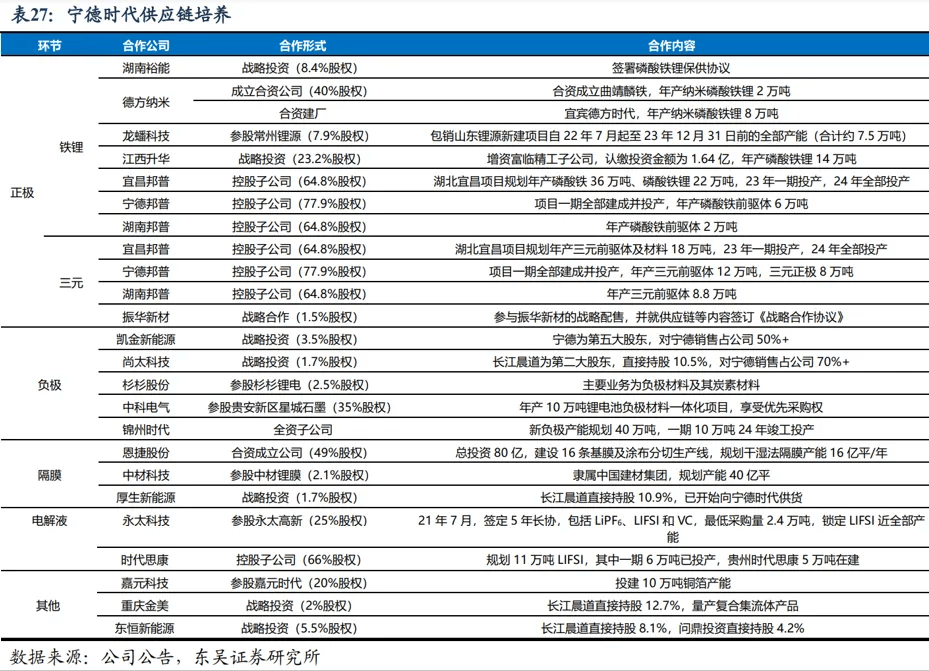

东吴证券在一份研报中总结,“宁德时代主动扶持、培育供应商,原材料供应稳定,议价能力较强,供应链可追溯。”

宁德主动通过参股、合资等方式培养上游供应商,掌控材料核心技术,推动天赐材料、璞泰来、湖南裕能、容百科技等成长为全球龙头,且陆续扶持起震裕科技、富临精工、长远锂科、凯金新能源等二三供应商,确保自身的绝对话语权。

此外,宁德时代还持续强化供应链管理能力,充分利用数字化技术搭建供应链合规溯源体系,进一步确保电池生产的稳定和质量可控,同时满足市场和法规对产品追溯的要求。

对于供应链强有力的控制,可能未必成为宁德时代赚钱的重要途径,却是其控制全行业话语权的关键。再加上强大的研发与市场营销体系,使得宁德时代一家企业就能轻轻松松拿走全行业40%的营业收入和50%以上的净利润。

2023 年,正是受到碳酸锂价格下跌影响,动力电池价格整体呈现大幅下滑,三元电池价格从年初1.08 元/Wh 下滑至年末的0.49元/Wh,降幅约为54.6%,铁锂电芯则从0.97元/Wh下降至0.43 元/Wh,降幅约为55.7%。

2024年1-6 月国内动力电池装车量前三名市占率约为78%,前五名市占率约为86%。宁德时代和领先优势越来越明显,2023年实现装机量167.1GWh,市场份额达到43.11%,2024年1-6 月实现装机量 93.31GWh,份额进一步提升至46.38%。

在动力电池方面,截至今年上半年,宁德时代全球份额稳定在37%左右,国内份额高达45-50%,海外份额升至27%。且其海外产能正在加速建设,随着美国技术授权方式在2026年正式投产,宁德时代的全球份额有望提升至40%。

在储能电池方面,宁德时代目前拥有全球40%的市场份额,在美国的市场份额 高达50%,独家供应特斯拉megapack。随着储能电池性能要求逐步提升,宁德时代凭借突出的安全性、全周期成本和售后优势,储能竞争力持续强化,远期市占率预计40-50%。

SO,宁德时代的宜春锂矿,现在为何要关停呢?除了不能继续亏现金以外,赶碳号猜测,恐怕还有重要的一点,那就是行业洗牌基本结束,一切已尽在掌握。

后 记

任何一个成长性行业,都会有一个或几个大哥,英伟达是AI的大哥,比亚迪和特斯拉是电动车的大哥,宁德时代则是锂电行业的大哥。

一个行业好不好,往往和大哥有很大关系。这位大哥如果愿意带着小弟们一起玩,大家就都能活得很滋润——像光伏玻璃行业,只要有外部野蛮人想杀进来,福莱特和信义这双龙头立刻扩产、降价,让外来者望而生畏。最近市场环境不好,光伏玻璃龙头又开始带头减产,以此修复市场和信心。

宁德时代对于锂电行业是一个神一般的存在,研发驱动,推动行业发展,也影响着整个行业的生态,赶碳号在此挂一漏万式的小结一下:

一是研发驱动,非常注重专利维权,和中创新航、珠海冠宇、海辰储能官司不断,甚至不惜把自己的前员工、瑞浦兰钧的高管送进班房。

二是也善于运用知识产权授权,除了成为特斯拉重要供应商以外,还冲破层层阻力,通过技术授权通吃福特与通用美国两大汽车巨头。要知道,在此之前,LG、SKI都曾收到过合资方——通用和福特要求分享敏感技术信息的请求,但居然被韩国政府给拒绝了。

三是产品和营销模式创新,推出“五年零衰减”这样颠覆物理学常识的重磅级新品,吸引同行们纷纷效仿学习。

没有竞争,就没有活力。在一个充分市场化的行业,市占率高到一定程度,再想要提升,边际成本也会迅速上升。宁德时代、比亚迪这些巨头应该都明白这样一个道理。所以,在这轮洗牌中幸存下来的锂电企业们,除了要感谢自身超强的抗揍能力以外,还要感谢另外一家公司——比亚迪。正是比亚迪的刀片电池、混动车、滚装船,以及有点死缠烂打式的营销,才让这个行业充满了活力与不确定性。

京公网安备 11011402013531号

京公网安备 11011402013531号