意见领袖

意见领袖丨靳毅

8月下旬以来,同业存单利率持续处于高位,与短端国债的利差不断扩大,我们认为主要有以下三方面原因:

1)从资金面看,9月份以来,银行与非银之间流动性分层现象季节性加剧,非银端资金面有所收敛。其中理财作为配置同业存单的主力机构之一,配置力量有所减弱。

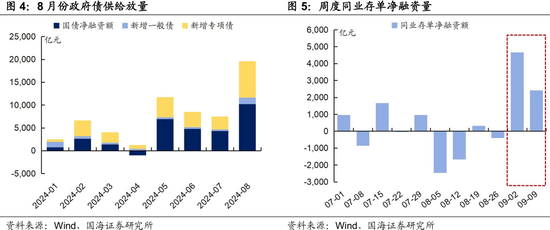

2)从供需面看,9月份上半月同业存单发行放量。8月在政府债供给放量和MLF缩量续作影响下,银行负债端存在缺口,需要发行同业存单补充流动性。

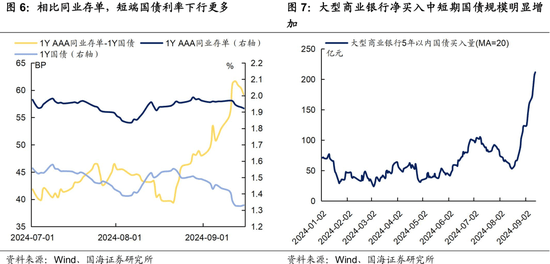

3)从利率管理角度看,8月央行“买短卖长”,做陡利率曲线。同时银行自营配置长端国债受约束,配置力量转向中短期国债。相比同业存单,短端国债率先受益。

展望9月中下旬,资金面上,跨季资金面紧张,加之地方债供给压力较大,资金面中枢或略有上行;供需面上,地方债发行继续放量,同业存单发行或维持高位,而理财为应对季末赎回,可能预防性卖出同业存单,存单需求或仍偏弱;综合来看,上述造成存单利率高位的因素或仍存在。但不排除降准落地,或对存单利率形成利好。

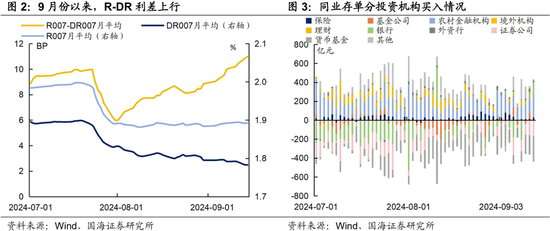

8月下旬以来,短端国债利率下行明显,但同业存单利率持续处于高位,两者利差不断扩大。截至9月14日,1年期AAA同业存单与1年期国债利差达59.2BP,较8月底上行11.2BP。

同业存单利率为何维持高位?该行情何时结束?本文将对此进行分析。

1、同业存单利率为何高企?

原因一:从资金面看,9月份以来,银行与非银之间流动性分层现象季节性加剧,R-DR利差上行。截至9月13日,R007-DR007月平均利差为11BP,较8月底扩大2.1BP。同时,非银端资金面有所收敛。其中理财作为配置同业存单的主力机构之一,配置力量有所减弱。

原因二:从供需面看,9月份上半月同业存单发行放量。8月政府债供给放量,加之央行MLF缩量续作,银行负债端出现缺口,需要发行同业存单补充流动性。9月上半月(9.1-9.15)同业存单净融资量为7,018亿元,较8月下半月(8.16-8.31)净融资量增长8,159亿元。

原因三:从短端比价角度看,8月央行“买短卖长”,做陡利率曲线。相比同业存单,短端国债率先受益。8月30日央行在官网披露,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,8月净买入债券面值为1000亿元。此时短端国债作为买入标的率先受益,收益率下行幅度大于同业存单。

2、同业存单行情后续怎么看?

资金面:

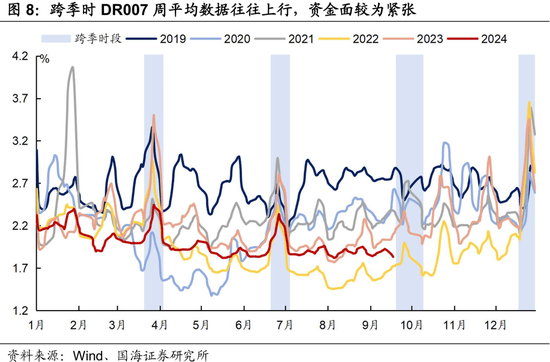

1)跨季时资金需求往往更大,资金面通常收敛,DR007上行。加之本月因中秋假期,税期延后至18日,缴税期税款上缴国库,流动性收紧,容易加剧下旬前后资金紧张程度。

2)9月后半月地方债供给压力较大,易对资金面造成扰动。根据发行计划,9月地方债发行规模为7,222亿元,但截至9月15日,发行规模仅为2,174亿元,后半月供给压力较大,容易放大资金面波动。

综合以上两个因素,我们认为9月后半月资金面中枢或略有上行。

供需面:

1)供给:地方债发行继续放量的同时,同业存单供给量也可能继续维持高位。9月下半月地方债供给面临一定压力,银行在购置政府债的同时,负债端需要流动性补给,发行同业存单的规模或维持高位。

2)需求:接近9月下旬,理财应对季末赎回,可能预防性卖出同业存单。理财产品申赎具有季节性,季末为赎回高峰期,为应对产品赎回压力,理财或卖出同业存单。因此,同业存单配置力量可能有所下降。

潜在降准影响:

若降准落地,或推动存单利率下行。9月5日,央行在新闻发布会上提到“目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间”,提振市场降准预期。后续若央行降准,可缓解银行负债压力,减小银行负债端缺口和同业存单供给压力,有利于存单利率下行。

3、总结

近期,同业存单利率维持高位,主要有三方面原因:

1)流动性分层情况加剧,非银资金面季节性收敛,理财配置力量减弱;

2)银行负债端存在缺口,需要发行同业存单补充流动性;

3)在央行的利率曲线调控下,银行配置力量更多转向中短期国债。

展望9月中下旬,上述造成同业存单利率高位的因素仍将持续性存在,资金面、供需面仍有扰动。预计同业存单较短期国债利差,仍将在高位维持一段时间。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

京公网安备 11011402013531号

京公网安备 11011402013531号