陈兴宏观研究

核心观点

近期,各地以旧换新政策正如火如荼的开展,一线和部分二三线城市已印发实施方案。从效果上来看,8月部分升级类商品零售增长加快,高能效等级家电零售额呈现两位数增长;汽车报废更新、以旧换新补贴政策逐渐落实,提振了消费者的购车热情,推动9月乘用车销量增速回升。但无论从交易价格抑或销量来看,房地产行业拐点或仍未显现,而其对消费的抑制持续,现有政策仍需继续加码。

WIND,财通证券研究所

报告正文

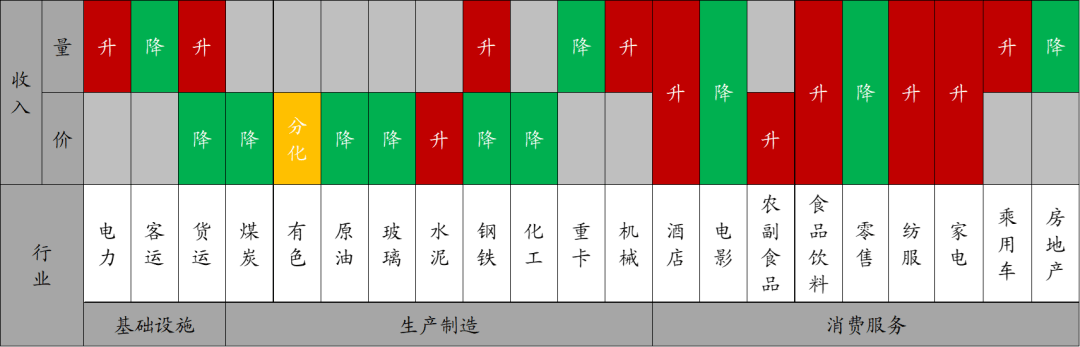

房地产:9月前15天42城新房销量增速降幅走扩,二手房均价环比降幅收窄。

9月前15天新房及二手房销量均有所走弱,42城新房销量增速降幅走扩至-37.6%,一、二线城市是主要拖累;19城二手房销量增速下降至5.4%,一线城市是主要拖累。8月70城新房销量增速降幅收窄至-12.6%,价格同比增速降幅走扩。周度来看,上周二手房关注指数与带看指数环比增速一、二线城市上行,三线城市下降;二手房价格环比增速所有线级城市降幅均走扩。本周108城二手房价环比增速降幅收窄至-0.4%,其中一线城市降幅收窄程度最为明显。上周十大城市商品房库销比上升,且长期处于历年来同期新高;土地成交面积同比增速上升,溢价率上涨。

(向右滑动)

乘用车:9月前8天乘联会零售、批发销量增速均升,上周开工率上升。

9月前8天乘联会零售、批发销量增速均上升。零售销量增速由负转正至10%,或因国家报废更新政策逐渐落实,个人消费者置换更新乘用车单车补贴集中在1.5万元左右,加之技术升级带来的高性价比车型涌入中国车市,提振了消费者的购买热情;批发销量增速降幅由负转正至1%,主要受9月调休后有效销售时间较长的影响,“金九”对车市的正向作用得到充分发挥。生产方面,本周半钢胎开工率上升至79.2%,且处于五年来同期新高,全钢胎开工率亦上升59.7%。8月汽车经销商库存系数下降至1.2。

(向右滑动)

家电:8月限额以上家电音像零售额同比回正,高能效家电零售额加速增长。

消费品“以旧换新”政策效果逐步显现,家电消费市场继续改善,8月限额以上家电音像类零售额当月同比增速回正至3.4%,累计同比增速小幅上行。其中,部分升级类商品零售增长加快,高能效等级家电零售额两位数增长。

(向右滑动)

纺服:8月纺织服装子行业出口同比增速涨多跌少,本周柯桥纺织价格指数微升。

随着多元国际市场的开拓,8月我国对新兴市场出口份额大幅提升,纺织服装子行业出口增速涨多跌少,其中,针织纱线出口同比增速回升4.5%,服装出口同比增速降幅收窄至-2.7%,鞋靴出口降幅走扩-5.5%。价格方面,本周柯桥纺织价格指数总类价格指数微升,原料类价格指数下行。本周中国轻纺城成交量回落。

(向右滑动)

零售:8月社消零售同比增速下行,必需消费品增速回升。

8月社会消费品零售总额增速回落至2.1%,限额以上零售增速降幅走扩至-0.6%。服务消费方面,服务零售额累计同比增速持续7个月下行,但餐饮收入增速上行。分品类来看,8月必需消费品和可选消费品表现分化,必需消费品增速回升,其中烟酒、服装针纺及粮油食品增速增幅居前。而可选消费品增速降幅走扩,其中,体娱用品和建筑材料降幅显著,但必需与可选消费品两年年均增速均有走高。

(向右滑动)

食品饮料:8月限额以上零售额增速涨多跌少,餐饮收入同比增速回升。

8月基本生活类商品零售额表现较好,其中,烟酒类和粮油食品类零售额同比增速较上月有所增长,分别升至3.1%、10.1%。饮料类零售额同比增速保持为正,但增速较上月有所下行,为2.7%。在暑期出游旺盛等因素带动下,8月餐饮收入同比增速回升至3.3%。

(向右滑动)

农副食品:本周农产品批发价格指数回升,猪肉价格持续下降。

本周农业部农产品批发价格指数和商务部食用农产品价格指数双双转正,指数环比分别为0.9%和0.2%。从月均值看,农产品批发价格9月高于8月。从高频数据看,本周蔬菜和鸡蛋平均批发价双双上行,批发价环比分别为0.8%和2.5%,猪肉和水果平均批发价双双下降,环比分别为-0.9%和-2.0%,其中,猪肉价格环比降幅走扩。9月以来,猪肉价格持续下降,蔬菜价格波动上行,鸡蛋价格先稳后增,水果价格保持波动。

(向右滑动)

电影:中秋档首日票房收入与观影人次双双下行,假日观影市场仍旧冷淡。

中秋档电影票房收入及观影人次表现不及去年同期。档期首日票房收入为1.6亿元,同比下降-56.5%;观影人次约为395万人次,同比下降-54.2%。从具体影片来看,《野孩子》以6098.6万的票房收入,位居中秋档票房榜首;《一雪前耻》以1589.4万的票房收入位居第二;《出走的决心》以1379.9万的票房收入位居第三;《祝你幸福!》以1159.7万的票房收入位居第四。

(向右滑动)

休闲娱乐:上周商圈人流下降,酒店实际营收下行。

上周商圈人流下降至1.7,环比增速上升至-3.2%,但仍处于历年同期高位。本周上海迪士尼乐园客流量延续下行,下降至16.5万人次,同比降幅走扩至34.0%。上周酒店每间可供租出客房平均实际营业收入为112.0元,同比降幅收窄至-0.3%。上周酒店入住率和平均房价双双下行拖累酒店实际营收,但整体营收水平仍处于2019年以来同期中位。

(向右滑动)

用工:上周用工量回升,用工价格小幅上行。

用工价格相对坚韧。上周全国用工量回升至5.3,同比降幅收窄至-3.0%,但仍然处于自2019年以来同期的最低点。本周招工信息、招聘的百度搜索指数小幅回落。上周全国用工价指数延续上行至26.2,同比增速上升为0.4%,处于2019年以来同期相对高位。

(向右滑动)

机械:8月挖掘机销量同比增速上行,塔吊吨米利用率持续走高。

在去年同期基数较低的背景下,8月挖掘机销量同比涨幅上行至约1.5万台,同比增速大幅上升至11.8%,内销同比增速下行至18.1%,出口同比年内首次转正并录得7.0%。随着宏观政策调控的加快实施,与基础设施建设相关的挖掘机销量筑底态势明显。8月塔吊吨米利用率持续上行至54.8%,但仍处于历年同期次低位。

(向右滑动)

重卡:8月重卡销量同比降幅走扩,环比增速季节性回升。

8月重卡销量约5.8万辆,同比降幅大幅走扩至-18.5%,而环比降幅收窄至-1.7%。8月份是重卡销售市场淡季,在低运价、低收益、低需求的市场环境下,货运市场景气度较低,整体终端需求暂弱。

(向右滑动)

化工:本周PTA产业链产品价格下降,负荷率涨跌平互现。

本周PTA产业链产品价格下降,PX、PTA、聚酯切片、涤纶POY价格均下降,主因上游原油震荡回落,成本端支撑走弱,叠加近期织造企业实际接单情况欠佳,整体需求表现偏弱,本周PTA产业链产品价格承压运行。本周PTA产业链负荷率涨跌平互现,因多家厂商利润下滑,叠加库存压力较大,PX、PTA工厂开工率下行;由于多套检修装置按计划重启,顺利计入产能,聚酯工厂开工率上行;近期无明显宏观政策利好,江浙织机开工率持平。由于资金不到位抑制沥青需求释放,且沥青价格走跌,部分企业开工积极性下降,叠加纯碱需求不足,本周纯碱、石油沥青装置开工率均回落。本周涤纶POY库存有所回补。

(向右滑动)

钢铁:本周钢价、毛利上升,钢材产量增速回升,库存有所去化。

本周钢价螺纹、热板上行,主因旺季阶段,下游消费边际改善,进而拉动钢材消费增长,需求逐步回升。钢价螺纹、热板上升,而原料价格下跌,吨钢毛利螺纹、热板均上行。生产端有所回升,本周全国钢厂高炉开工率较上周持平至77.6%,主因钢价有所上升,但部分地区钢厂库存压力较大。随着前期钢厂大幅减产后,供应压力明显消化,利润随之逐步修复,进而驱动钢厂复产,致使产量回升,本周样本钢厂钢材产量同比增速有所回升,为-11.4%,铁水产量增速和粗钢产量增速同步上升,分别为-9.9%和-7.8%。在供需同步回升的背景下,本周样本钢厂钢材库存去化,钢材社会库存同步下降。

(向右滑动)

水泥:本周全国水泥价格指数下降,库容比继续下行。

本周全国水泥价格指数下降。分地区来看,华东、西南、西北、华北、中南和东北地区水泥价格保持稳定。上周全国磨机运转率回升,水泥发运率持续2周上涨。本周样本建筑工地资金到位率整体小幅上行,非房建项目工地资金到位率同步上行,不过,房建项目工地资金到位率小幅下行。

(向右滑动)

玻璃:本周浮法玻璃均价持续下行,库存持续上行。

本周浮法玻璃均价延续下行趋势,环比降幅走扩至-4.1%,整体产销情况未有明显改善,各主流地区企业出货价格普降,局部地区需求端采购意愿稍有提振,但市场整体成交依然偏弱,未能有实质性改善。本周浮法玻璃库存持续5周上涨至7239.8万重箱,行业维持累库态势。此外,本周主流光伏玻璃均价保持不变。

(向右滑动)

原油:本周原油价格下跌,CRB指数均值上行,美元指数走高。

本周原油均价下跌,主因中国、印度等国家原油需求回落,亚洲大国炼油厂自7月起大幅降低原油的加工率,加之OPEC与国际能源署均连续两月下调原油需求增长预期,投资者对能源需求疲软的担忧使油价承压。库存方面,上周全美商业原油库存回补,本周贝克休斯原油钻井平台数量增加。本周CRB指数均值上行。本周美元指数均值走高,或因8月美国CPI数据回落速度放缓,且核心CPI价格同比增速下降停滞,或导致美联储在降息决策中顾虑再通胀风险,市场对9月降息50bp的押注减弱,降息预期降温推动美元指数走高。

(向右滑动)

有色:本周金属价格上涨,铜、铝库存去化。

本周LME铜、LME铝均价上涨。LME铜方面,秘鲁副矿业部长对2024年铜产量的预测低于市场预期,供应端的紧张局势或利好铜价;LME铝方面,国内电子和太阳能光伏行业表现强劲,为铝市提供局部支撑,推动铝价在震荡中小幅上行。库存方面,三大交易所铜总库存去化;LME铝库存持续去化。本周黄金与银均价实现上涨,一方面,欧洲央行在最新利率决议中下调关键存款利率,持有黄金的机会成本得以降低;另一方面,巴以冲突和俄乌冲突仍未得到阶段性缓解,避险需求支撑黄金价格走高。

(向右滑动)

煤炭:本周煤炭价格上升,本周秦皇岛港煤炭库存回补。

本周焦煤价格上行,主因近期钢材价格走强,钢厂利润得到一定修复,对焦煤采购积极性好转,拉动焦煤价格上行。动力煤价格上升,临近节日,部分用煤企业开始为假期备货,叠加电厂日耗高位运行,下游需求释放,整体出货较顺畅,支撑动力煤价格上涨。生产方面,焦企在利润亏损的情况下生产意愿不强,仍保持一定程度限产状态,本周大型焦化企业、中型焦化企业、小型焦化企业开工率均下行。在供需同时增加的背景下,本周秦皇岛港煤炭、六大港口炼焦煤库存均有所回补。

(向右滑动)

货运:9月前8天三大货运量同比增速均上涨,本周整车货运流量指数续升。

本周我国出口集装箱运输需求延续偏弱,CCFI指数持续5周下行,好望角型散货船运价正向拉动干散货运价,BDI指数大幅走高。9月前8天重点港口货物吞吐量同比增速上行,重点港口集装箱吞吐量同比增速同步上行,铁路货运量同比增速微升。本周公路物流运价指数回升,整车货运流量指数、公共物流园吞吐量指数和主要快递企业分拨中心吞吐量均有所上行。

(向右滑动)

客运:本周23城地铁客运量续降,国内航班执行架次数回升。

本周全国23城地铁客运量持续4周下降,四大一线城市地铁客运量同步下降。本周上海和北京地铁客运量分别恢复至2019年同期的95.7%和92.7%。本周国内航班执行架次数打破持续4周下行,为2021年以来同期次高。同时,国际航班执行架次数持续3周下行。上周China Travel谷歌搜索指数保持不变。

(向右滑动)

电力:8月发电耗煤量增速回升,本周六大发电集团煤炭库存去化。

8月六大发电集团日均耗煤增速回升至4.3%,两年年均增速亦有所回升,主因南方部分地区高温天气延续,民用制冷需求仍较强,叠加水电及新能源出力减弱,火电厂负荷偏高。从绝对值上看,本周六大发电集团日均耗煤量较上周略升,创五年同期新高位。近期长江流域水库群上游整体来水明显减少,导致蓄水不及预期,为调节整个流域内水资源,三峡水库逐步调减出库流量,本周三峡出库量有所回落,位于2017年以来同期低位,而同比增速回升。由于电厂日均耗煤量持续高位运行,本周六大发电集团煤炭库存去化。

(向右滑动)

风险提示:政策变动,经济恢复不及预期,极端气候影响超预期。

研报信息

文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《换新推升汽车销量——实体经济图谱 2024年第35期》

对外发布时间:2024.09.16

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:陈兴

SAC证书编号:S0160523030002

分析师:马骏

SAC证书编号:S0160523080004

联系人:陈莹

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

法律声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向财通证券客户中的专业投资者,完整的投资观点应以财通证券研究所发布的研究报告为准。若您非财通证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!财通证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为财通证券的客户。感谢您给予的理解与配合,市场有风险,投资需谨慎。

本订阅号为财通证券宏观团队设立的。本订阅号不是财通证券宏观团队研究报告的发布平台,所载的资料均摘自财通证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据财通证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以财通证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,财通证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,财通证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

财通证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“财通证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

券商研报精选

京公网安备 11011402013531号

京公网安备 11011402013531号