8月下旬,以小米、快手、爱奇艺为首的互联网大厂相继发布财报。

小米创始人雷军称“二季度财报为史上最好的财报”。小米财报最大的亮点是小米汽车,目前小米财报仍然处于投入阶段。财报显示,小米每卖出一辆汽车就要亏损六万元。对于小米来说,小米汽车的意义不在于当期回报,而是“人车家全生态”的完善。

七亿老铁,快手的基本盘庞大,价值最大化是快手未来一段时间内的目标。过去几年,快手变现的途径是在线营销、直播、电商。在线营销、直播是成熟业务,电商是新兴业务。季内电商GMV增速下滑,新兴业务变成了成熟业务。电商高速增长的阶段已经过去了,快手需要新的增长曲线。快手与美团展开了合作,本地生活有望成为新的增长极。

如何盈利曾经是视频行业面临的难题,爱奇艺已经连续九个季度实现了运营盈利。现在,新的难题又摆在了爱奇艺的面前,如何实现稳定的利润增长。财报显示,爱奇艺利润较之去年同期大幅下滑。长视频行业,为了保持行业领先地位,必须不断地推出爆款内容。长视频平台从前比的是烧钱,现在卷的是内容,爱奇艺利润下降与激烈的行业竞争有关。

1

“最出色财报”:汽车带飞了小米,

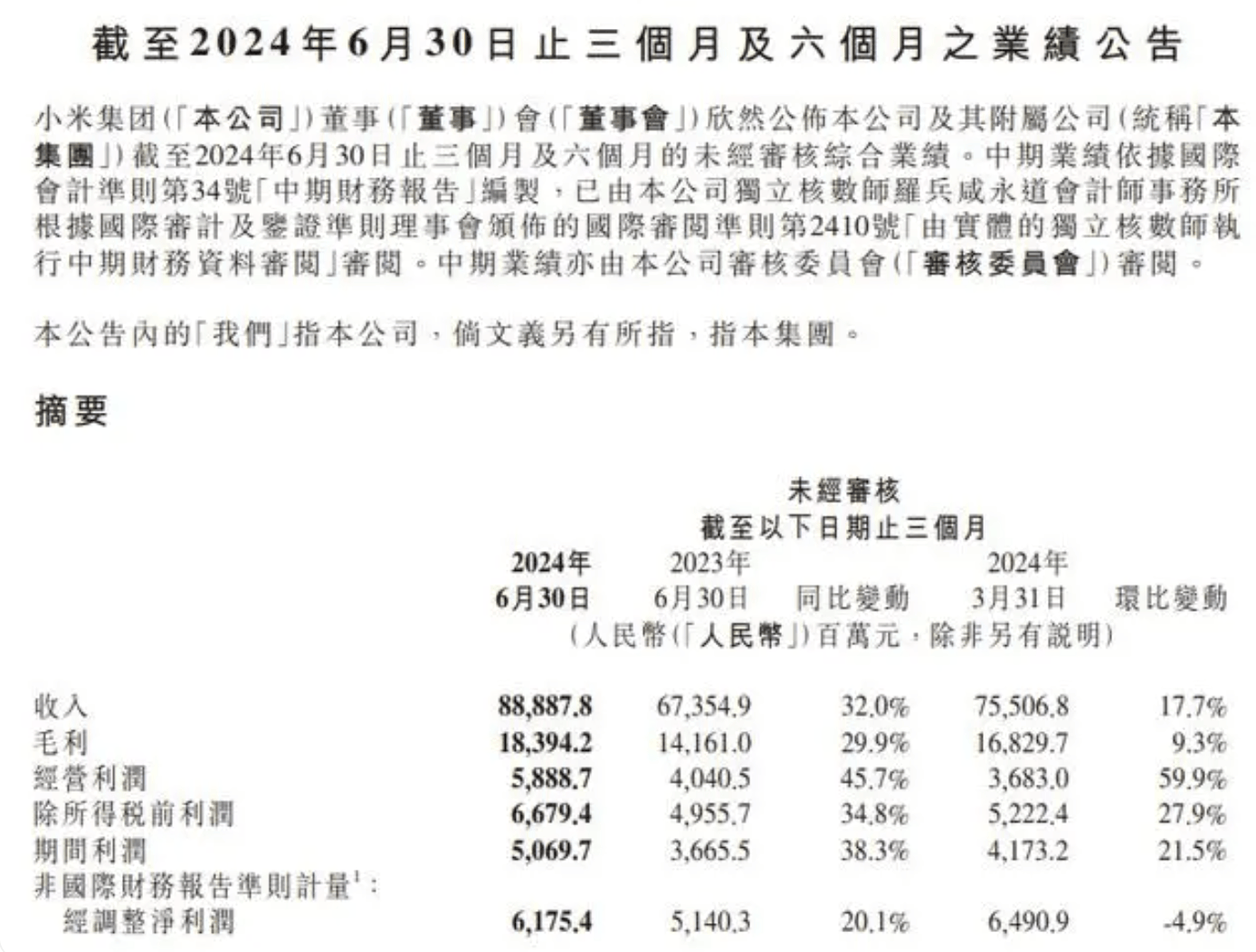

8月21日,小米集团公布2024年第二季度财报数据。

财报显示,2024年上半年公司实现营收1643.95亿元,同比增长29.6%,经调整净利润为126.66亿元,同比增长51.3%。

截至6月30日,小米公司的AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本计算机)数增长至8.2亿,同比增长25.6%。

第二季度,小米集团的研发支出达55亿元,同比增长20.7%;销售及推广开支59亿元,同比增加31.8%,其中宣传与广告开支17亿元,同比增加14.8%;行政开支12亿元,同比增加3.4%。

小米盈利能力大幅提升。小米创始人雷军在微博表示:“这是小米历史上最出色的季报。”

小米集团二季度总收入889亿元,同比增长32.0%。细分来看,小米二季度“手机×AIoT”分部收入为人民币825亿元,这是小米业务的基本盘,也是营收的主要贡献力量。

Canalys数据显示,2024年二季度,全球智能手机出货量为2.89亿台,其中三星手机出货量5350万台,排名全球第一;苹果手机出货量4560万台,排名第二;小米手机出货量在达到4230万台的同时,将市场份额提升至15%,位列全球第三。

在印度市场,小米二季度凭借着670万台的出货量以及18%的市场份额,重新夺回了销冠的位置。

备受市场关注的汽车业务,也在财报当中首次体现。据财报,2024年二季度,小米集团智能电动汽车等创新业务收入64亿元,其中智能电动汽车收入62亿元,包括智能电动汽车在内的创新业务净亏损18亿元。二季度,小米集团交付了2.73万辆XiaomiSU7系列汽车,智能电动汽车的ASP为22.9万元。

以此计算,小米每卖出一辆汽车就要亏损超6万元,这主要是由于汽车业务前期,需要分摊包括工厂建设、技术研发、人员成本、门店建设等费用,是车企的必经之路。

对此,小米总裁卢伟冰表示,汽车业务的亏损主要有两个原因,一是目前小米汽车规模还比较小,汽车是典型的需要规模经济的行业;二是小米汽车第一辆车的投入非常大,成本的消化需要时间。

作为纯电轿车的小米SU7电池昂贵,成本较高,未来随着对产能和技术的利用,小米汽车的亏损会进一步收窄。

虽然身处亏损,但小米汽车已经担负起了带动小米基本盘业务,实现新增长的协同效应的重任。

高端化是小米接下来的重点路线,小米汽车的问世恰好成为小米塑造高端品牌的新契机,真正实现“人车家全生态”商业闭环后,小米汽车开始为小米带来用户破圈效果,为小米高端化打开了新的路径。对于小米而言,“人车家全生态”这三驾马车已经顺利跑了起来。

野村预测小米核心业务估值约为3300亿至3700亿元,而电动车业务则预期可于今明两年带来700亿至1500亿元的新增价值,评级由“中性”升至“买入”,目标价从17港元升至22港元。

2

电商慢了,快手正在发掘新增量

8月20日,快手科技发布2024年第二季度及中期业绩。

财报显示,二季度快手总营收同比增长11.6%至人民币310亿元,经调整净利润达46.8亿元,毛利率和经调整净利润率均达到单季新高,分别为55.3%和15.1%。

用户方面,二季度快手应用平均日活跃用户同比增长5.1%达3.95亿,平均月活跃用户同比增长2.7%达6.92亿,均创历史新高。接近7亿老铁,这是快手的基本盘。

主营业务方面,二季度线上营销服务、直播和其他服务(含电商),三项业务依旧是拉动快手增长的三驾马车。对收入的贡献占比分别为56.5%、30.0%和13.5%。二季度快手电商GMV达3053亿元,其中泛货架整体GMV占比超过25%,月均买家MAU渗透率则创新高达18.9%。

快手CEO程一笑曾表示,电商业务是快手未来增长的重要引擎之一,也是整个快手商业生态的中心。在过去的2023年里,快手月活跃用户突破了7亿,电商总GMV超过1.18万亿,首次迈入“万亿俱乐部”,成为继阿里巴巴、京东、拼多多、抖音之后,第五家电商业务年GMV破万亿的中国公司。

庞大的月活用户是快手电商的基本盘,2024年第二季度电商月活跃买家数同比增长14.1%至1.31亿,二季度月均动销商家数同比增长则是超过了50%。

今年二季度,快手电商GMV依旧有所增长,三个月卖出了三千多亿。但增速方面却有放缓,GMV增速下滑至20%以下。反映在股价上,快手财报公布次日股价有所下滑。

不只快手,抖音电商和拼多多也遇见了相同的问题。2024年电商行业格局发生变化,以淘宝京东为首的巨头企业开始卷价格,卷品质,卷消费者体验。

这让电商行业的玩家都遇见了GMV增速下滑的问题,今年三月,抖音电商首次出现了同比增速下滑至40%以下,二季度后,增速进一步跌至30%以内;拼多多二季度的GMV增速也低于一季度,此前拼多多长期保持40%以上的GMV增速。

下半年,无论是淘宝抖音还是拼多多,都将GMV的增长当成了重要目标。

程一笑表示,下半年,快手仍会大力发展内容电商和社交电商,聚焦直播间和短视频的核心价值,充分发挥内容场在电商用户拉新促活中的重要作用,同时长期稳步建设泛货架场景,在货架场更多做用户提频,建立用户心智。

此外,快手还需要在电商外,寻找内容方面的新的增长,比如短剧。作为国内最早布局短剧的内容平台之一,快手短剧的日活消费用户已突破3亿,2024年第二季度,快手付费短剧在投客户数环比增长329%,在投集数环比增长34%。

本地生活作为快手的创新业务,不久前快手和美团进行牵手连线,拥有“七亿老铁”的快手,在面临消费升级、消费结构转型的时候,与美团的合作,也激发了本地生活业务的更多可能。

3

降本难题,爱奇艺需要稳健盈利的能力

8月22日,爱奇艺发布截至2024年6月30日未经审计的第二季度财报。

财报显示,2024年Q2爱奇艺总收入74亿元人民币。其中会员服务收入45亿元,月度平均单会员收入(ARM)同比稳健增长;在线广告服务收入15亿元;内容发行收入7亿元;其他收入7.8亿元。当季,爱奇艺Non-GAAP(非美国通用会计准则)运营利润为5亿元,运营利润率为7%。

这已经是爱奇艺连续第9个季度实现了正向的运营现金流。季内,爱奇艺净利润下降。当季度爱奇艺归属于公司的净利润约为6868.5万元,相比2023年的3.65亿元下滑了81.2%。

净利润的大幅下滑让股价也持续下跌。2023年,通过降本增效以及爆款打造的爱奇艺找到了视频行业盈利的路径,优酷、腾讯等长视频平台纷纷跟进,竞争越来越激烈。

在当下的长视频行业,爆款数就代表着观众数。2023年的《狂飙》是爱奇艺成立13年以来流量数据表现和收入最高、影响力最大的一部剧。云合数据显示,该剧当时的播放量最高市占率达到了67.9%。

2023年一季度,爱奇艺会员数量达到1.29亿户,会员收入55.5亿。以内容驱动会员及其他业务增长,这也成为了优酷腾讯今年的主要战略。

长视频平台的内容内卷愈发激烈,优酷视频今年的《墨雨云间》《边水往事》都取得了不错的效果,腾讯视频则是推出了《庆余年》第二季、《繁花》《玫瑰的故事》等剧集内容。

相比起来,曾经在内容上占据优势的爱奇艺,今年的《南来北往》和《我的阿勒泰》都没能够积累出足够的优势,这导致了爱奇艺二季度的会员收入和广告收入下滑,两项营收分别下滑了9%与2%。

降本增效是一把双刃剑,2021年12月,开始瘦身的爱奇艺开启了公司史上最大规模的裁员,据报道显示,裁员范围涵盖了IP、游戏、影业、影视等多个部门,裁员比例高达20%至40%。

对应的是一路下行的内容成本,2021年爱奇艺内容成本为207亿,2022年降至165亿,2023年内容成本为162亿元,第二季度内容成本同比进一步下降2%,仅为41亿元。

但内容成本的缩减,从一定程度上也制约了爆款内容的诞生。爱奇艺自降本增效后降低了采买力度,大力发展自制剧,自制剧占比已从2022年二季度的50%左右上升至目前的70%左右。盈利能力不足,爱奇艺需要探索新的发展方向。

财报电话会上,龚宇分享了更多关于爱奇艺内容创作和运营优化方向、“一鱼多吃”商业模式发展成效及规划等信息。

龚宇表示,“继续推进内容IP多形式开发包括线下业务货币化,是爱奇艺长期、持续的重要工作,也是提高公司长期价值和竞争力的关键。希望线下体验业务成为我们未来的第二增长曲线。”

对于爱优腾这些长视频平台而言,内容是根本,在此基础上探索稳健、持续的增长曲线,也是当下的重中之重。

京公网安备 11011402013531号

京公网安备 11011402013531号