2024年8月28日,机器视觉服务商凌云光(688400.SH)发布了2024年中期财报。

财报数据显示,2024年上半年,凌云光实现营业总收入10.88亿元人民币,同比下降15.20%,环比增长45%;毛利率达到38.36%,环比增长5.26%;扣非净利润7264.67万元,同比增长4.45%。

凌云光管理层在财报中表示,“2024年上半年,机器视觉和光通信行业需求下滑,公司业绩在短期内承压。面对外部环境的困难,公司迎难而上,一方面,积极贴近行业挖掘结构性机会,抓住消费电子触底上升趋势、上游行业大客户海外建厂等机会,公司第二季度经营情况较第一季度环比有明显改善;另一方面,向管理要效益,多措施并行提升内部经营管理效率,在利润端获得显著成效。”

国产替代&全球化战略 营收环比显著提升财报数据显示,2024 年上半年凌云光营业收入达 10.88 亿元,同比降低 15.20%。凌云光表示,这主要是受宏观环境及机器视觉上游多行业需求阶段性下滑的影响。

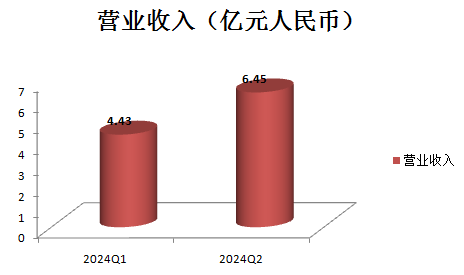

分季度来看,2024年一季度凌云光实现营收4.43亿元人民币;二季度实现营收6.45 亿元,环比增长45.0%。可以看出,二季度经营情况相比一季度有显著提升。

数据财报 制图:

根据2023年度财报数据显示,凌云光的主营业务是机器视觉,其营业收入占比约70%,具体产品包括可配置视觉系统、智能视觉装备。其他业务指的是光通信代理业务、接入网业务。此次中期财报中未披露详细运营数据。

从涉及的行业来看,2024年上半年,凌云光以机器视觉业务作为主航道业务,在消费电子、印刷、文化元宇宙等多个行业取得突破。

2024 年上半年,凌云光在消费电子领域加快推进视觉系统国产替代的进度,尤其在新增项目中份额稳步提升,订单实现较快增长。伴随苹果等客户在国内工厂加紧推进机器替人的节奏,凌云光的智能装备市场尚存在较大的空间。

印刷行业,2024年上半年,凌云光通过 “智能工厂解决方案”,不断加强其在优势细分市场的地位,并积极开拓新兴行业与国际市场。得益于这一市场策略,凌云光在印刷领域实现了营收同比增长12%的稳健业绩。同时,得益于F.Brain算法平台的技术优势以及提高上游元器件的自给自足比例,凌云光在印刷行业的毛利率也得到了显著提升。

文化元宇宙业务领域,凌云光不断加强底层技术,如动作捕捉系统和XR拍摄系统,通过提升产品的定位精度和特定场景的易用性,成功扩大了市场份额。2024年上半年,公司的FZMotion光学运动捕捉系统订单实现了翻倍,智能内容服务制作订单也实现了同比大幅增长。

在数字人、AR/VR/XR内容制作的创新应用方面,凌云光的全资子公司元客视界与江西广电传媒集团达成战略合作,共同推进江西的文化数字化战略和数字文化生态变革。公司还参与出品了采用AI技术全流程制作的AIGC动画电影《团圆令》,并在 《2024中国·AI盛典》中展示了基于公司AI数字人生产平台打造的“AI主持人”小小尼和马小凡。

同时,凌云光将公司的数字人技术与智谱GLM4.0大模型结合,面向国内百亿电商直播市场推出元客智播产品平台。目前已接入京东平台,正式入驻淘宝及唯品会电商平台,已经应用近千个商业品牌,服务应用数千个直播间,带动GMV总额突破五千万元,数字人的商业应用价值初步体现。

在区域营收方面,2024年上半年,凌云光海外收入达到1亿元人民币,同比增长10.08%。

数据财报

在全球范围内,机器视觉行业的主要份额仍然被基恩士、康耐视等海外企业占据超过 50%以上的份额。近几年随着全球产业链重构,东南亚市场成为发展重点区域。

凌云光在机构调研会上表示,主要通过两条路径开拓海外市场:

一是将公司技术较为成熟,在国内市场占据优势的标准产品销往包含东南亚、欧洲等海外市场,将公司的产品优势从国内市场延伸至海外市场,目前印刷包装行业在海外拓展已初具规模。

二是公司机器视觉产品作为工业制造企业向东南亚转移的必要部分,随着中国机器视觉下游企业一同出海。凌云光目前已在东南亚市场设立了销售和服务中心,在 2023 年已经成功批量交付了产品。

2024年上半年,凌云光在印刷和3C电子行业方面的出海规模进一步提升,海外在手订单同比有较大的提升;除此之外,锂电和新能源业务在海外也成功获得批量订单,公司出海的产品线逐步多元化。

从当前营收占比来看,海外收入占比9.2%,国内收入占比91.8%。未来,海外市场有望成为公司收入增长的重要驱动力。

优化产品结构&降本增效 营业利润同比增长13.41%利润方面,财报数据显示,2024年上半年,凌云光实现营业利润7,139.18万元人民币,同比提升13.41%。

从2021年以来的历史数据来看,同期相比,2024年上半年的营业利润处于近年来的最高水平。

数据财报 制图:

凌云光表示,营业利润的提升主要有赖于以下三个方面:

1、产品结构同比有所改善,高毛利产品占比提升;

2、公司实施更为严格的成本控制措施,进一步改进供应链管理,降低了采购成本。2024年上半年,公司营业成本降低了 20.77%,整体毛利率提升了 4.33%;

3、在保证公司正常运营的情况下,采取多重措施降低费用,提高自身经营效益。2024年上半年,公司销售费用同比降低 10.64%,管理费用降低 20.45%。

财报数据显示,2024年上半年,凌云光营业成本达6.7亿元人民币,同比下降约21%,据悉主要是由于产品结构变化与采购成本降低所致。

费用方面,管理费用同比下降幅度最大,达20.45%;主要原因在于公司实施组织精简、加强费用管控。其次是财务费用,同比下降19.3%;研发费用同比下降9.02%,凌云光表示,公司整体仍持续保持研发投入,只是局部收缩部分边缘产品研发投入。

数据凌云光财报

销售费用方面,凌云光通过优化营销网络,聚焦优势市场,使得销售费用同比下降约11%。

产品结构变化方面,由于视觉系统在消费电子等行业国产替代进一步加速,视觉系统在国内及东南亚市场的市场占有率进一步提升,这使得凌云光的产品结构得到优化,高毛利产品占比提升。

2024年上半年,公司的整体毛利率达到38.36%,同比上升4.34个百分点。其中,第二季度公司的整体毛利率提升至40.50%,环比提升5.26%。

2024年上半年,公司的净利率为7.79%,较上年同期上升1.02个百分点。

总的看来,凌云光自2024年4月发布《2024年“提质增效重回报”方案》以来,整体的实施效果还是不错的。

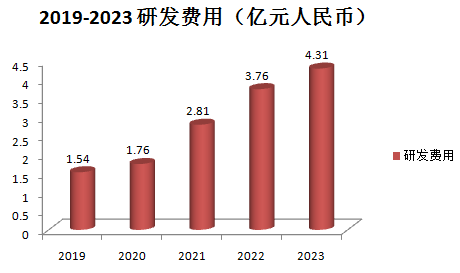

研发保持持续投入 “AI+视觉”技术推动应用落地财报数据显示,2024年上半年,凌云光的研发投入达到1.97亿人民币,占总营收的18%。

综合2019-2023年研发费用来看,凌云光在研发方面的投入呈现逐年递增态势,2023年全年研发费用达4.31亿元人民币。

数据财报 制图:

凌云光在2024年上半年通过加强“AI+视觉”底层技术,推动了行业创新应用的落地。

公司核心算法库 Vision WARE 已迭代至 6.2 版本,具有基础、定位、测量、检测、识别、颜色、3D、深度学习等核心技术模块、18个算法库和近200个算法工具。

在自研相机领域,凌云光已经形成了6大类、70多个型号的全系列产品,覆盖了线阵相机的全面型号,并在印刷行业实现了50%以上的自研供应。公司的高端大面阵相机在灵敏度和成像清晰度方面具有优势,已广泛应用于多个行业。

智能相机作为未来发展的趋势,集成了图像捕捉、处理和分析功能,预计将很快应用于凌云光面向的多行业机器视觉产品和解决方案中。

2024年上半年,凌云光发布了多款相机,包括16K5u6线TDI彩色相机、三线真彩相机、支持30KHz的4K线扫相机、8K7μ万兆网线扫相机和15μm短波红外相机,这些产品满足了3C、锂电、印刷、PCB等行业的应用需求。

在算法方面,凌云光将模式识别和深度学习算法相结合,提升了检测精度和通用性。公司的VisionWARE算法升级后,在AI定位功能上达到了复杂场景99.95%的定位成功率。在识别方面,使用单一读码工具可实现在90%场景的识别率100%;支持3*3像素级以上的可变字符缺陷检测,并且缺陷可定量检测。此外,AI胶检专用算法能够精准检测胶路缺陷,缺陷检出率达到100%。

公司的F.Brain深度学习平台从1.0版本升级至1.5版本,提升了智能工厂级适配方案的能力,实现了工厂数据闭环,提升了算力利用率,降低了算力成本。同时,F.Brain在分类和分割效率上分别提升了35%和50%,分类精度可达92%-99%,分割召回率平均提升24%,精确率平均提升15%。目前已经在消费电子、新能源、印刷等多行业得到落地应用,累计服务近 20 家客户, 累计服务产值超亿级。

凌云光的“AI+视觉”技术还赋能了工厂级解决方案,帮助实现工厂级的质量缺陷根因分析、质量问题追溯与复判、智能失效分析等智能生产管理。2024年上半年,这些解决方案已在3C电子、印刷、新型显示等多个行业的龙头客户中落地。

在产业投资方面,凌云光投资了 CMOS 传感器芯片设计公司长光辰芯和红外芯片公司丽恒光微,在 2024 年上半年投资了以 MEMS 和 SOC 芯片为主营的中科融合感知智能研究院;在镜头领域,凌云光投资了工业镜头公司湖南长步道光电,定制开发高精度大景深成像镜头、高动态红外动捕镜头等特色镜头。在 AI 大模型方面,凌云光投资了智谱华章,将 ChatGLM 大模型和知识图谱、工业智能制造、数字人业务相结合。

总体来看,凌云光在“AI+视觉”领域的持续投入和创新,不仅增强了公司的技术实力,也为工业自动化和智能化的发展提供了强有力的支持。

随着3C电子和新能源领域厂商如苹果、富士康、宁德时代等对“黑灯工厂”和“极限制造”等先进制造模式的追求,机器视觉在制造过程中的应用范围不断扩大,对机器视觉厂商在智能制造精度和效率方面提出了更高的要求。这些要求不仅提升了机器视觉行业的技术门槛,也为潜在的市场新进入者设立了技术壁垒。

根据Market Data Forecast 数据,全球机器视觉市场规模到2027年预计将达到159亿美元的市场规模。据中国机器视觉产业联盟数据预测,2020年至2026年国内机器视觉产业规模将持续保持两位数增速,到2026年整个市场规模将达316亿元人民币。

机器视觉行业是一个全球性的市场,竞争激烈。2019年之前中国机器视觉主要参与者是以基恩士、康耐视、巴勒斯等为代表的国际厂商,但随着中国本土机器视觉企业数量的提升,以及本土厂商的定制化服务以及价格优势,国产厂商的市场份额不断提升,以海康机器人、凌云光、大恒图像、奥普特等为代表本土厂商开始扩大市场份额。2023年中国机器视觉市场中,本土品牌市场份额达到63%左右。

工业互联网世界与《通信产业报》针对当前发展机器视觉产业链的企业,从技术创新、行业应用、市场影响力等多个维度,最终评出2023年工业机器视觉领导者TOP20。

表:2023年工业机器视觉领导者前四

从上表的营收数据来看,各排名之间的营收差距是比较大的。

随着技术的发展和市场需求的变化,竞争格局随时会发生变化。要想在竞争中保持优势,需要持续的创新!

京公网安备 11011402013531号

京公网安备 11011402013531号