本报告数据均来自克而瑞不动产运营华南。

本报告所选取样本侧重集中式长租公寓项目。

2024年8月深圳租赁住房数据概况

CRIC Shenzhen Rental Reporteport

根据克而瑞不动产运营华南监测,2024年8月深圳集中式长租公寓开业项目达到10个,合计新增房源量5779间。“降温不降量”,整个8月深圳集中式公寓新增供应项目数远大于7月,呈现出一些公寓企业开业积极性,华润有巢、安居乐寓、中海友里公寓等头部企业均在积极开拓深圳市场。宏泊公寓、石居公寓这些企业也在积极拓展口岸公寓、城中村等领域市场,甚至创新出以“外贸型”租客为主客群公寓形态。

8月深圳市场,旺季过后市场“余温”现象加速呈现。深圳全市租价持续走高,但集中式公寓租金出现“首跌”,集中式公寓出租率继续上涨。目前市场个人房源增量供应在“降速”,随着毕业季、换工潮效应减退,预计后期租金趋于平缓。

根据市场调研显示,深圳8月整体出租情况出现分化,部分企业项目出现市场降温,部分企业则表示由于营销产品和位置出租状况比较理想,不少项目还持续维持满租状态。不少企业还在踊跃筹谋金九以后的项目开业。招商伊敦、寓见安居、万科泊寓、雅诗阁、鸿寓这些企业都在筹划新的开业!

区域市场上也出现新变化,深圳市场呈现“西部下跌、东部升温”一种新状态,租客“流转”在出现!

近期长租公寓也伴随资本化背景环境改善,凭靠“过硬”产品品质,仍在进一步吸引投资方与租客的持续关注。

租金及出租率对比

深圳集中式公寓租金“止涨”,坪效租金与出租率持续稳居全国头列!

CRIC Shenzhen Rental Report

8月深圳集中式长租公寓坪效租金“止涨”,结束5个月连续上涨;出租率则持续温和小涨,环比增长0.01%。

在全国重点八城来看,集中式公寓租金大多下降为主,租赁降温逐步“呈现”,深圳集中式公寓租金也结束连涨行情。目前深圳集中公寓租金持续稳居全国前三,仅次于北京和上海,平均租金自3月以来峰值之后的“首跌”。与租金不同的是,深圳集中式公寓出租率持续上涨,但幅度已很“微小”。整体出租率为94.97%,接近95%,位居全国第三,涨幅只有0.01%,同比涨幅达到1.31%。深圳集中式公寓租金尽管今年不断连涨,但租金水平仍低于去年同期,而今年深圳集中式公寓出租率则出奇地好,出租率整体均高于去年同期水平,显示出深圳公寓市场“独特风景线”。

(克而瑞不动产运营华南)

与7月不同的是,8月全国大多数城市集中式公寓租金和出租率都出现缓慢性“下降”趋势,这反映出全国租赁住房市场开始有些“降温”。

(克而瑞不动产运营华南)

全国来看,8月集中式公寓租金呈现上涨只有北京、广州、武汉。

其中北京和广州这两大城市集中式公寓今年租金出现奇迹性较大上涨,甚至还同比去年水平还高。在其供应增长缓慢基础上,租价表现热的现象延续,成为全国为数不多能超越去年租金水平的城市。8月北京集中式公寓租金高达189.3元/平方/月,超越去年同期179.7元/平方/月水平,是全国最高的集中式公寓租金水平城市。广州8月集中式公寓租金达到89.4元/平方/月,环比大涨4.93%,比去年同期86.7元/平方/月还高,呈现出租赁住房市场持续升温。

一线城市中上海和深圳租金本月下跌。特别是上海,已经出现连续性集中式公寓租金下跌。说明上海在供应增大激烈竞争市场下坪效租金开始平滑微降。比如8月上海集中式长租公寓租金持续呈现下降趋势,跌幅为0.56%,比去年七八月租金水平都低。深圳8月集中式公寓租金为105.9元/平方/月,环比下跌0.28%,这是深圳集中式公寓租金自3月以来的首跌,同比去年的108.9元/平方/月还有差距;深圳集中式公寓租金没有恢复到去年水平,一方面反映市场供应下公寓竞争的激烈,另个角度也反馈深圳公寓市场保租房体系结构调整变化,纳保公寓正平缓租金的热度。八大核心城市中,杭州、成都、南京租金都在下跌。其中成都降幅最大,达到2.40%。以文旅基因比较强大的杭州、成都这些城市8月集中式公寓可以说呈下跌趋势,另个侧面也体现出旅游消费旺季短暂降温。

同时集中公寓供应大的上海,8月集中式公寓“在租量”持续出现较大下降。说明在大需求之下,需求消化市场供应,其8月出租率高达85.65%,出现连3个月上涨。就业回流热潮下的武汉,8月出租率高达97.15%,奇迹性全国最高,其租金也持续走高,市场空前大好。而深圳、广州一些城市集中式公寓供应量比较有限,集中公寓在租量继续下降趋势。深圳已经是今年第四个月集中式公寓“在租量”持续下降。比去年8月近1万间在租量,整整下降近3000间。在租量持续下降也反映深圳出租率良好,事实上深圳今年集中式公寓出租率明显好于去年!

房源对比

主流城市租赁房源规模新增量再降“4万”间,供应已“连2个月缩量”!

CRIC Shenzhen Rental Report

8月全国个人租赁住房房源新增供应量再度缩量至50万间范畴,比起5月的49万间,有增长,但比起6月的60.2万间,7月56.001万间,持续缩水4万间。

据克而瑞不动产运营华南监控全国55个重点城市数据显示,截止至2024年8月,8月全国整体个人房源供应增量持续环比下降,合计新增供应52.62万间,比7月份新增56.001万间,减少近4万间,全国平均租金也出现下调。

2024年8月份全国55个城市租价套均达到2539.76元/月,环比下降0.58%,扭转上个月的正增长,出现“量价齐跌”现象。

放眼8月,全国个人房源增量供应持续“缩量”为主,几乎全部城市个人房源增量缩量为主,其中以北京、上海、成都、天津、广州、深圳、武汉房源缩量最大。其中上海新增房源4.07万套,比上个月少新增1000多套,降幅高达8.32%;深圳降幅为12.42%;广州降幅为14.94%。石家庄、福州房源小幅增长,最高增长达到6%之上,是所有城市中为数不多个人房源出现增量城市。

而8月深圳个人新增房源为1.89万套,环比下降12.42%,同比降幅超过22%,少掉了3000多套。令人关注的是,不止个人房源新增供应下降,深圳个人房源挂牌量和挂牌价均在下跌,说明市场的确在度过旺季的热度,在调整降温。然而尽管如此,深圳个人房源成交和成交均价则在持续“升温”,说明租赁市场需求仍在。

市场房源供应增量“持续下降”,正说明当下这个市场可能在“调整变向”,从高峰走向一个相对“回降过程”。

01

政策及热点

CRIC Shenzhen Rental Report

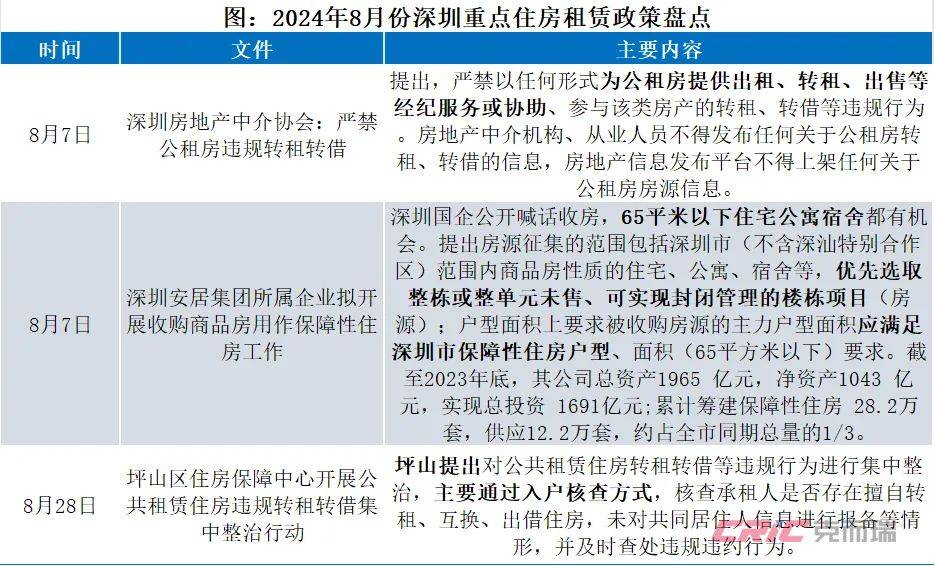

1.深圳重点政策层面:

深圳国企首度“下场”收房,“保障性”政策“行动上”给予强化!

(克而瑞不动产运营华南),

◾8月深圳安居集团的首度“下场”宣布收房,可以说深圳地区一大亮点。深圳国企公开喊话收房,表示65平米以下住宅公寓宿舍都有机会。提出房源征集的范围包括深圳市(不含深汕特别合作区)范围内商品房性质的住宅、公寓、宿舍等,优先选取整栋或整单元未售、可实现封闭管理的楼栋项目(房源)。目前全国都在打响国企下场收房之战,而深圳这次收房的房源范畴,明确指出不仅包括住宅,还有公寓和宿舍,这是很大的吸睛点,也宣布对深圳一些公寓和宿舍的“去化”有提振效应。

此外深圳在政策方面,严格整顿公租房市场,不管是协会,还是坪山住房保障中心,都指出严禁公租房违规转租转借。可见对保障性市场一次“规范”行动践行。

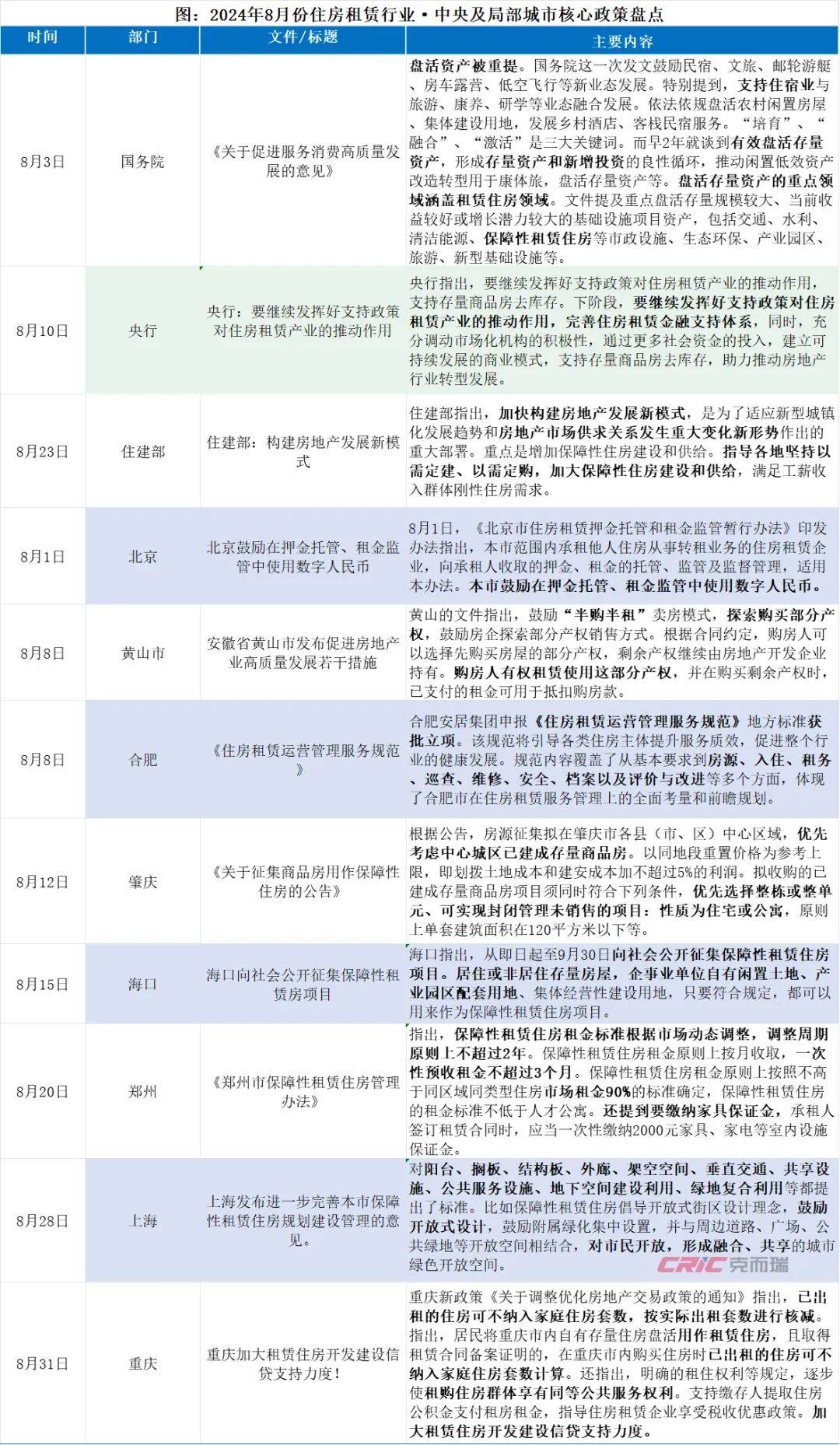

2.全国重点政策层面:

住房租赁产业的推动,“配租型好房子”新词首次闯入政策核心范畴!

(克而瑞不动产运营华南)

◾8月以来,国家各大部分部门不断重提一种概念,就是要继续发挥好支持政策对住房租赁产业推动作用,构建房地产发展新模式,可见政策、金融各方面都在全力支持租赁住房产业前行。此外,“配租型好房子”新词首度写入政策核心关键词,成为一大亮点!

比如,住建部提出“四新概念”,“理念上、体系上、制度上、要素配置上”去认识当下房地产转型的重要性,肯定与加码推进构建房地产新模式的迫切性,提出建设“配售、配租型好房子”概念。指出加快构建房地产发展新模式,为了适应新型城镇化发展趋势和房地产市场供求关系发生重大变化新形势作出的重大部署。重点增加保障性住房建设和供给。指导各地坚持以需定建、以需定购,加大保障性住房建设和供给,满足工薪收入群体刚性住房需求。还指出加快完成存量商品房收购,及时配租、配售!

此外,央行二季度报告指出要继续发挥好支持政策对住房租赁产业的推动作用,支持存量商品房去库存。下阶段要继续发挥好支持政策对住房租赁产业的推动作用,完善住房租赁金融支持体系,同时充分调动市场化机构的积极性,通过更多社会资金的投入,建立可持续发展的商业模式,支持存量商品房去库存,助力推动房地产行业转型发展。还提出租赁住房产业融资发展,对金融化“需求金额”诉求十分巨大。

“配租型好房子”这样新词出现,足够彰显政策定位已经有所不同。预示当下长租公寓等租赁住房发展的一个未来方向“好房子、好社区”新概念。

此外各地也在推进“保障性租赁住房”政策的完善及租赁住房市场的“规范”。比如北京规范住房租赁押金托管和租金监管行为等;郑州直接出台郑州市保障性租赁住房管理办法,要求保障性租赁住房租金标准根据市场动态调整,还提到要缴纳家具保证金,承租人签订租赁合同时应当一次性缴纳2000元家具、家电等室内设施保证金;上海直接发布进一步完善本市保障性租赁住房规划建设管理意见,对阳台、搁板、结构板、外廊、架空空间、垂直交通、共享设施、公共服务设施、地下空间建设利用、绿地复合利用等都提出了标准,这应该是中国第一部将“标准”落地到“租赁住房”,也意味租赁住房今后将有各种建设的标准,细化到阳台、公区等;重庆则加大租赁住房开发建设信贷支持力度,指出在重庆市内购买住房时已出租的住房可不纳入家庭住房套数计算,还明确的租住权利等规定,逐步使租购住房群体享有同等公共服务权利,指导住房租赁企业享受税收优惠政策,加大租赁住房开发建设信贷支持力度。

02

深圳租赁住房市场概况

CRIC Shenzhen Rental Report

1、“扩张”、“收房”、“资本化”成为深圳长租企业主题,“外贸型”公寓成为创新亮点!

今年8月深圳集中式长租公寓品牌企业活跃程度比较高为招商伊敦、华润有巢、安居乐寓、万科泊寓、雅诗阁、华发优生活为主。像华润有巢时隔多时再在深圳新开业新项目,其光明第一个以“青年科学家”为主题租赁社区正式开业,450套,一种全新的“租赁社区”形态出现在深圳市场上,成为亮点。

招商伊敦打响了“资本化”首战,近13亿规模的首个以深圳底层公寓资产为主体的保租REITS正式获批,其用了仅仅3个月时间,从申报到获批,充分显示出深圳公寓资产的优秀性,及被资本市场认可程度,令人关注的是,招商伊敦还充分利用金九银十这样的季节,将在上海落子首个以“亲子公寓+国际邮轮”主题项目开业,其10月也将在深圳持续扩张新项目入市,壹棠项目的“扩张”显露出招商伊敦在高端市场的进军。

万科泊寓也在加速高端市场的扩张,其深圳太子湾项目也即将入市,此外,济南、苏州都有高端项目入市。其广州也多个新项目入市。其“金融化”的保租REITS也已经申报阶段,并得到投资者的正面反馈,预计不久将会通过。

比起扩张开业主题,“收房”成为深圳8月一大主题。深圳安居集团首度宣布“收房”,其范畴扩大到公寓、宿舍这类的房源,比其他城市的未售新房住宅,明显看出其收储的范围有所扩大。同时,安居集团旗下的安居乐寓宝安、坂田多个新项目入市或者预备入市;其200套暑期住房免费入住,第一次也指向了社会灵活新就业人群,快递、外卖这些一线奋斗者人群。华发优生活也加强收房的强度,其拟不超过120亿“收房”,与建行200亿授信合作,均体现对租赁住房市场的重视。

更令人关注的是,8月深圳以外贸型主题开设的主题公寓开业,即为广西国企旗下深圳罗湖宏泊公寓宣布新开业,其瞄准正是外贸客群。深圳今年经济快速增长,一大部分得益于外贸经济快速增长。罗湖、福田这些口岸附近的公寓开设,正是匹配这类人群。一时间,“外贸型”公寓也成为深圳的创新亮点!

市场方面,根据克而瑞不动产运营华南的数据显示,8月整体深圳集中式长租公寓出租率持续回升,市场需求依旧“强劲”。考察一线市场公寓发现,8月深圳大多长租公寓市场情况仍然良好,一些企业明确表示,8月出租情况还好。福田一些公寓项目仍然十分热租,处于满租状态,甚至“短租”市场行为表现“强劲”。

不过8月一个特点值得关注,目前深圳集中式长租公寓坪效租金出现今年以来“首度下降”,说明“价热”状态可能会因接下来市场淡季而调整,而出租率呈现12个月连续上涨,突破近95%,可见房源仍然得到市场积极响应和青睐。而在这样背景下,深圳集中式长租公寓、分散式长租公寓在租量还在极速下降,说明市场是供不应求,出租加快,房源在租量也相应快速去化减少,保持坚定性的“市场热度”。

土地方面,8月深圳0宗租赁住房土地成交,供应依然十分“限制性”。根据资料显示,今年深圳累计只有6宗配建租赁住房土地出让,且均为协议出让方式,总供应占地面积大约为10万平方,主要分布在龙华、福田、宝安、龙岗这四个区,南山为0供应。华南地区的广州已经4个月连续租赁住房土地0供应。

(克而瑞不动产运营华南),

对比下,8月上海成交了4宗配建租赁住房土地,单月就超过10万平方土地出让面积,纷纷出手下场还有保利、绿城、浦东股份这些大企业,而上海至今累计成交达到586宗,足见其在“租赁住房”土地供应上投入与企业参与的火热程度。以此来看,深圳的租赁住房土地出让相对有限,开发存量市场也势在必行。不过8月深圳时隔数月首度新增挂牌了一宗宝安“宅地”出让,起拍价20.8亿,还不设最高限价,这土地原先是商业用地,如今调整为“宅地”,这是否是土地“商改住”、土地“增供”、放开“限价”信号,值得关注。同时深圳南山8月新增批准一宗“配售型”保障性住房“南山区大新地区07-30地块”,用地单位为南山安居,意味深圳一些区域在强化配售型保障型住房建设。

2、深圳市场租金监测

深圳全市租金“三连升”,“量缓价涨”状态延续!

根据监测,8月深圳全市平均租金为91.51元/平方/月,环比上涨0.21%。

在毕业季、开学季及“城市游”“惯性”助推下,深圳全市租金持续回升,呈现“三个月连续上涨”状态。

图:深圳全市租赁住房租金均价走势图表

(克而瑞不动产运营华南),

◾租金水平也与去年同期逐渐缩减“距离”,但仍低于去年同期水平。

2023年8月深圳全市租金平均水平达到92.94元/平方/月,从去年7月“高峰”租金水平第一次回落,今年8月对比同期还在跌1.54%,但同比降幅放慢。不过从去年租房市场观察,去年7月已经是深圳租金最高峰月份,随后连续10个月的下跌,一直到今年6月才“止跌”。今年这种状况则有点超预期,今年的7月并不是深圳租赁的高峰,8月租金持续走高。而通过8月深圳个人房源供应增量与挂牌成交均价来看,8月个人房源新增量环比下降12%,但挂牌成交套均总价在上涨,达到5700元/月,持续环比上涨2.53%,这些反馈“量缩”但“价涨”的一种状态,租赁住房市场价格热现状仍然“延续”。

3、各区租金分析

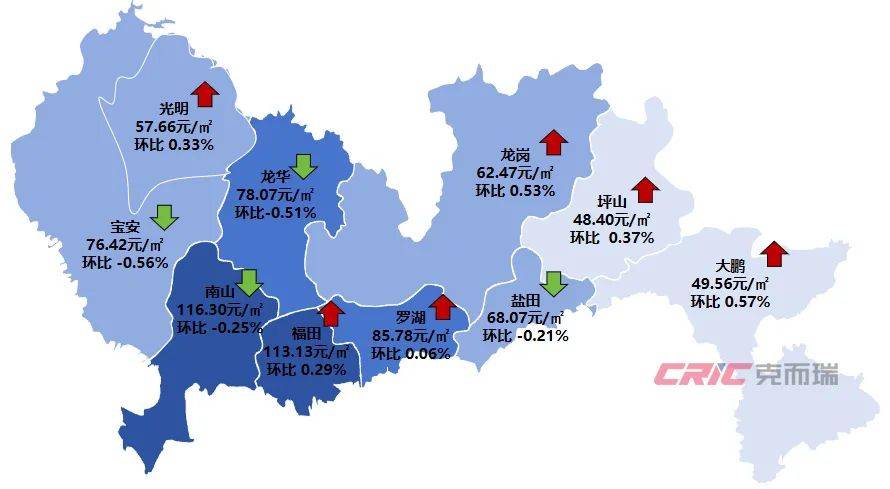

8月深圳各区租金“分化”,“西部下跌、东部升温”,中部福田连三月上涨,北部光明扭转“三连跌”!

(克而瑞不动产运营华南),

◾8月深圳大部分区域租金持续呈现一种“普遍上涨”走势,一些核心区租金继续连涨。比如福田区租金,三连涨,其租金8月以来每周连续上涨,比今年4月租金高峰水平的112.98元/平方/月还高,突破112元水平,直奔113元水平 ;罗湖区租金已经8个月连续上涨,显示出“高热”状态。

本月其中以龙岗、福田、罗湖、光明、坪山、大鹏租金环比上涨为主。涨幅最大为大鹏区,平均租金为49.56元/平方/月,环比上涨0.57%;其次龙岗区涨幅为0.53%,租金为62.47元/平方/月,呈现今年的“三连涨”。福田、罗湖区这些核心区租金保持上涨态势,其中福田租金为113.13元/平方/月,涨幅为0.29%;罗湖为85.78 元/平方/月,涨幅为0.06%。尽管如此,但深圳一些区域租金涨幅已经开始温和放缓,预计将进入“平滑”状态。

租金最高仍然为南山区,为116.30元/平方/月,本月降幅为0.25%,6月以来的首跌。南山租金的下滑,预示一些租客集中区租金水平受到市场成交下降挑战。

本月租金呈现一种“西部下跌、东部升温”状态。光明租金扭转多个月下跌,宝安、龙华这些租房人口大区租金下降,值得关注。

东部的龙岗、坪山租价持续回升,说明深圳人口最密集东部租房需求仍然十分旺盛,助力市场价格回升;福田、罗湖这些核心区租金连续回升,说明市场供应有限背景下这些核心传统中心区租金保持热度,甚至逐步赶上去年;同时从项目来看,比如今年福田这些核心区公寓供应十分有限。根据统计福田目前59个集中式项目,分散式550个,板块最热集中在上下沙、车公庙、上步、华强、福田CBD、福田口岸这些板块,而服务式公寓、蓝领公寓均偏少的区域,白领公寓占据了95%的市场,也说明核心区产品多元化的“缺乏”。本月西北部光明租金的上涨,说明一些产业高度集中区及大学城高等院校区迎来租金的新变化,光明的租房需求略升回流。

8月,唯独宝安、龙华、盐田、南山租金小幅下降。租金降幅最大为宝安区,降幅达到0.56%,租金为76.42元/平方/月;龙华区租金降幅也比较大,78.07元/平方/月,环比下跌0.51%;宝安、龙华两大深圳热点租房区租金下降,正反映租房集中区需求开始“回落”。而龙华租金连续2个月下降,正显示出龙华租房需求下降程度。

对比租金方面,8月南山、福田集中式长租公寓租金普遍高于分散式和个人房源的租金,坪效租金在6元/平方/天以上。宝安、龙华、龙岗、坪山的集中式公寓租金与个人房源租金基本相差不太多,这也是这几个区公寓相对受到市场特别青睐原因之一。

租金热点商圈方面,8月整体热点商圈租金呈现分化。

深圳湾、后海、蛇口、科技园一些租赁需求有所降温;但车公庙、上下沙、福田CBD、福田口岸、罗湖口岸、坂田华为商圈这些区,租赁需求仍然维持高位,口岸公寓需求仍然旺盛,港深城市融合需求也在拉动对应租赁需求板块。目前深圳租金最高的商圈为深圳湾,租金达到217.95元每平方/月;后海、香蜜湖、农科中心、华侨城、科技园、蛇口、华强北、上下沙、华强等这些商圈租金都在深圳平均租金水平之上,均在114元元每平方/月之上。商圈租赁需求的分化,正反映出租房市场需求的调整变化。

03

各类公寓供应及走势

CRIC Shenzhen Rental Report

1.集中式长租公寓:

在租量持续“缩小”,坪效租金结束连涨,30-50平方产品在增多!

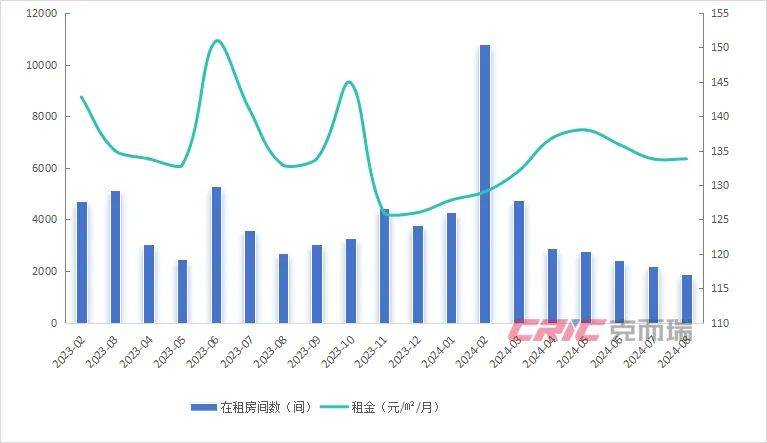

8月深圳集中式长租公寓在租量继续缩小,已经是近2年来最低量。

在租量为7394间,比年初的9400多间,少2000多间,比7月7494间,环比降幅1.33%,出现“在租量”持续缩量现象。深圳集中式公寓在租量远低于上海的5.4万间,甚至比杭州2.9万间都少许多,比起北京的1.01万间少3000多,说明深圳集中式公寓在市场消费力十分强劲。供应增速背景下,公寓的在租量持续下滑,意味市场需求强大。比起去年8月的9919间在租量,今年至少了两千套水平。

而深圳集中式长租公寓在租量持续下降背后,整体公寓出租率持续走高,高达94.97%,比去年8月的93.74%出租率还同比上涨1.31%。说明集中式公寓逐步成为深圳租赁中一股重要力量,出租率持续攀升。令人关注的是伴随深圳集中式公寓出租率上涨背后,8月坪效租金则结束连涨状态。8月坪效租金为3.53元/天/平方,结束今年3月以来连涨,说明集中式公寓进入一种“价调”状态。

目前深圳集中式长租公寓项目数已经达到757个,总房间数达到31.2万间。如此庞大的集中式公寓供应规模,也仅次于上海。与上海的36.1万间总规模,也仅相差5万多间。

图:深圳每个月集中式长租公寓在租量走势图

(克而瑞不动产运营华南)

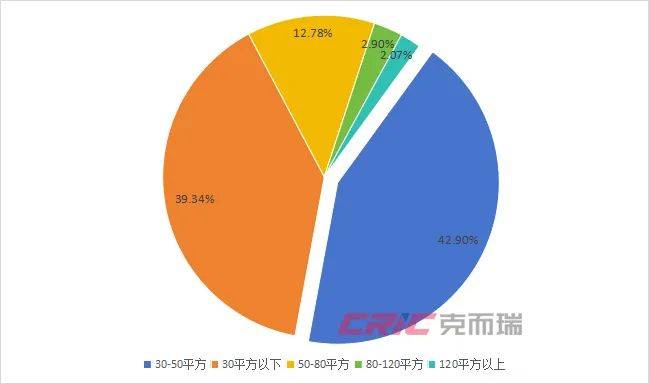

◾8月深圳30平以下集中式公寓房源分布比例为39.34%,30-50平方为42.90%,这反映深圳30平以下的集中式公寓房源比重有所微小变动,比起7月的39.93%,出现0.59%比重下降。8月30平方比重持续下降,30-50平方比重则提高1%,这些说明在产品打造方面40平方左右的户型增多。本月80-120平方户型比重为2.90%。

图:2024年8月深圳集中式长租公寓面积结构分布

(8月底深圳集中式公寓面积结构分布,克而瑞不动产运营华南)

◾而目前深圳95%房源都在80平以下,说明集中式公寓市场诉求多是两房以下户型。120平方的户型比例也仅仅是2.07%,120平方的户型比重本月在下降。

相反深圳个人出租房源30平下只有3.27%的比重,大部分这样的小户型房源也被集中式公寓所取代。同时有一个现象也值得关注,8月分散式公寓30平以下占到74.44%比重,比7月73.99%比重提高了近1个点,说明深圳许多分散式公寓重力主打30平以下小户型为市场主力,但30-50平方已经达到8.15%比重,比上个月高出1个点,另个角度也说明分散公寓正在适当提高房源的空间。

此外,从8月集中式公寓房源结构来看,白领公寓在租量比例持续在下降,蓝领公寓比例在增长。

图:深圳集中式公寓分类房源结构在租量比重分布

(克而瑞不动产运营华南)

8月全深圳集中式公寓白领公寓在租房源量为6347间,比起7月持续有所下降,但蓝领公寓8月在租量为240间,呈现增长;服务式公寓在租量则下降了近200间。说明在当下市场,白领市场消化能力持续增强,蓝领消化能力放慢变弱,但服务式公寓消化能力高于上个月。

2.分散式公寓:

分散式公寓在租量跌至去年初“低谷量”,租金坪效出现比去年同期首度“扭正”!

分散式公寓在租量持续“缩量”,呈现今年1月以来的连续8个月下降,也是近两年来“低谷”。

截至8月底分散式公寓在租量为1890间,环比7月的2203间下降14.25%,减少400多间。比今年2月高峰的1.08万间,整整缩水近9000间。

图:深圳分散式公寓在租房间数与坪效租金走势

(克而瑞不动产运营华南)

分散式公寓8月继续扩张,但增量显著放慢。新增进入小区数仅2个,比起7月的3个,6月的6个进一步有所放缓,说明分散式公寓仍然是深圳长租市场一大主流。其分散、弱小,还有十分稳定租金收入,特别适合小型投资者青睐,仍然有不少企业在扩大分散式公寓市场增量。

但也可见,分散式公寓在租量都在缩量,说明市场需求大,在租量急剧减少。8月深圳分散式坪效租金已经达到4.46元/天/平方,远高于集中式长租公寓的坪效租金,同时也扭转了一直低迷的坪效租金水平,高于去年8月的水平,出现首度“扭正”。其租金已经达到133.80 元/月/平方,比去年同期的132.90元/月/平方还高。

目前深圳全市分散式公寓累计小区数已经达到34259个,累计房间数达到347630间,突破34.7万间,这数量在集中式公寓之上。

3.个人房源:

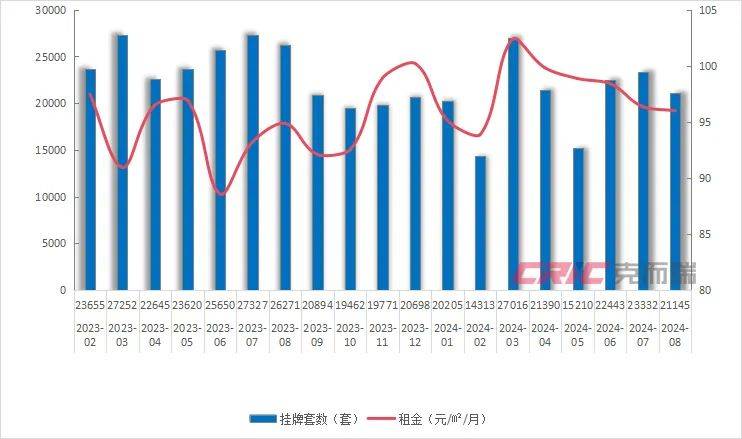

个人房源供应、挂牌量、挂牌价均“下降”,市场成交价则提升!

与集中式长租公寓在租量下滑的同时,个人房源挂牌量本月呈现下降。

8月深圳个人房源挂牌出租房源为2.11万套,环比7月的2.33万套,减2000套增量。挂牌量虽然不及3月高峰值,但仍然是今年相对高的水平。同比去年7月的2.62万套,少掉了5000套数量,还有差距。另个方面也体现出今年个人房源挂牌量已经在降低,反映出市场需求在消化,市场需求的旺盛。

图:深圳个人房源挂牌量走势

图注:2024年8月深圳个人租赁房源的走势图表(克而瑞不动产运营华南)

◾令人关注的是,房源挂牌、挂牌价“双降”的同时,个人房源成交价和成交量都在上涨,说明市场租赁诉求大。

目前全深圳挂牌套均租价为6720元每月,环比下降0.39%。对比挂牌租金下滑,个人房源成交量则出现大幅上涨,8月在7月基础上持续大涨10.43%,成交租金均价上涨了2.53%。这说明市场需求增多,个人房源的市场诉求仍然巨大。

04

保障房分析

CRIC Shenzhen Rental Report

聚焦企业与人才,深圳投放“保障性租赁住房公寓”持续成热点!

(克而瑞不动产运营华南)

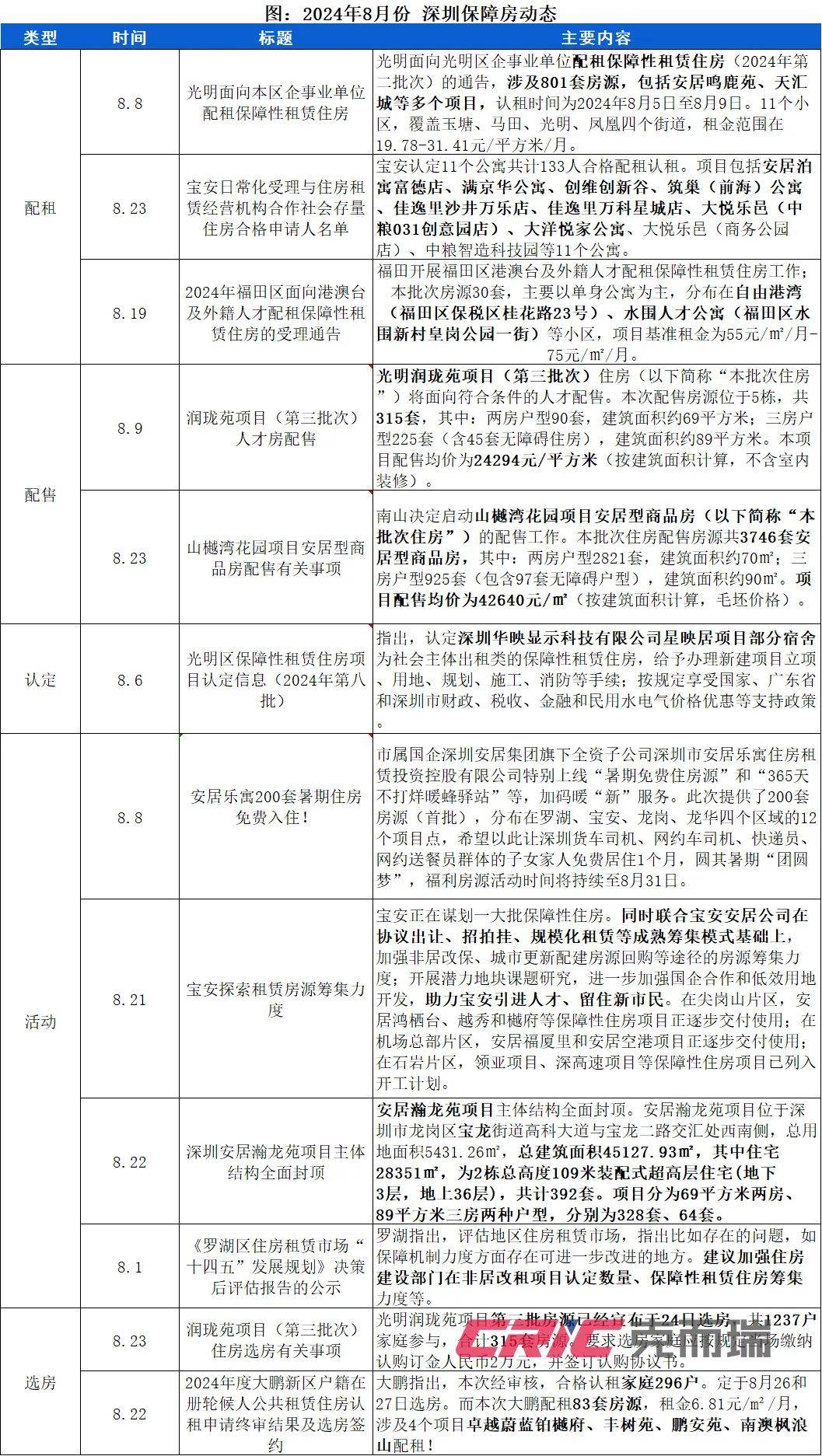

8月深圳保障房动态集中在“保障性租赁住房”的投放,且投放的对象指向企业与人才,甚至港澳人士,还有一线普通新型就业者。

比如8月福田区面向港澳台及外籍人才配租保障性租赁住房的受理,拿出30套公寓房源面向福田区港澳台及外籍人才配租;光明也启动了面向本区企事业单位配租800多套保障性租赁住房,包括安居鸣鹿苑、天汇城等多个项目,覆盖玉塘、马田、光明、凤凰四个街道,租金范围也仅仅19.78-31.41元/平方米/月,远远低于光明平均租金;宝安同时也面向社会持续认定存量保障性公寓,还指出探索租赁房源筹集力度,正在谋划一大批保障性住房;联合宝安安居公司在协议出让、招拍挂、规模化租赁等成熟筹集模式基础上加强非居改保、城市更新配建房源回购等途径房源筹集力度,其在尖岗山片区的安居鸿栖台、越秀和樾府等保障性住房项目正逐步交付使用。

与此同时,安居乐寓还关心一线劳动者,推出“365天不打烊暖蜂驿站”服务,加码暖“新”。此次提供了200套房源(首批),分布在罗湖、宝安、龙岗、龙华四个区域的12个项目点,希望以此让深圳货车司机、网约车司机、快递员、网约送餐员群体的子女家人免费居住1个月。可见,租赁公寓在保障一线新型就业者方面的赋能与关怀。

罗湖还指出,评估地区住房租赁市场,推进罗湖区住房租赁市场“十四五”发展。提到加强住房建设部门在非居改租项目认定数量、保障性租赁住房筹集力度等。

05

月度活跃力企业

CRIC Shenzhen Rental Report

长租“新增开业”浪潮又起,“租赁社区”、“资本金融化”追逐成亮点!

图注:2024年8月深圳较为积极的长租公寓企业活跃程度统计(克而瑞不动产运营华南),

◾我们监测月度长租公寓品牌企业的动态来评判一个月度企业的冲劲活力。

通过监测,8月以来长租公寓企业“开业”节奏又在增强,“租赁社区”、“产品创新”、“金融多渠道化”、“收房”都在积极呈现!

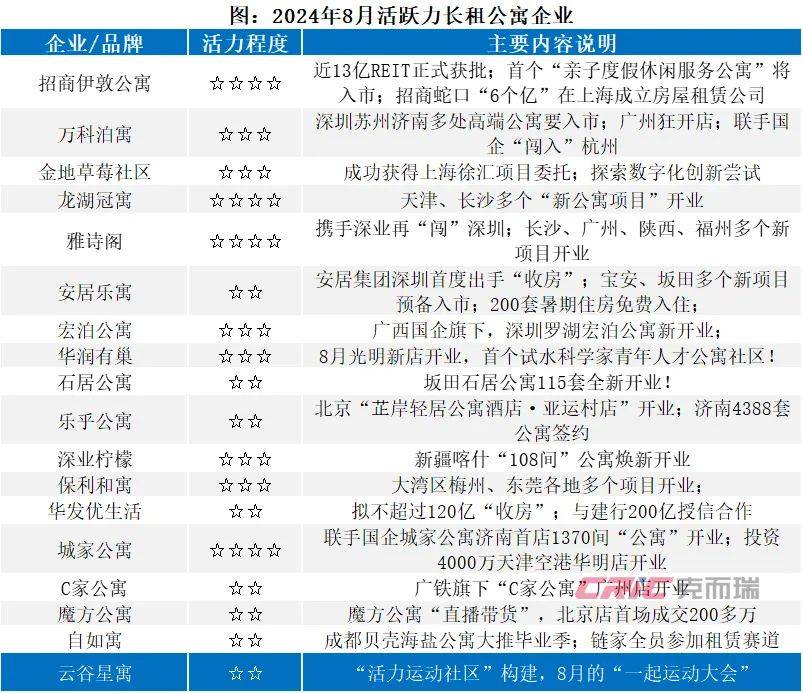

表现活跃的为招商伊敦、华润有巢、安居乐寓、万科泊寓、保利和寓、城家公寓、宏泊公寓、龙湖冠寓、雅诗阁为主。

比如雅诗阁,8月携手深业再“闯”深圳,长沙、广州、陕西、福州多个新项目开业,充分体现出“开业积极性”,其深圳南山一个项目也即将入市,服务式公寓成为其进军市场一大亮点;保利和寓大湾区东莞、梅州各地多个项目开业,体现对广东市场的关注;深圳坂田石居公寓115套全新开业;安居乐寓宝安、坂田、龙华多个新项目入市或者预备入市,体现在城中村市场扩张“活跃程度”;华润有巢,第一次将租赁视野扩大到光明。光明作为深圳最有潜力的科学城,快速发展科学产业下带来的系列科学人才人群及中高净值人群的成长,为这片区创造了租赁市场的条件。尽管光明集中大量城中村公寓,但光明品质居住也在升级。华润有巢光明玉塘店“新店”开业,首个试水“科学家青年人才公寓社区”,正打响这一片区“租赁社区”形态的创新之战。华润的项目以“租赁社区”形态入市,正是给片区租住人群带来全新的居住品质体验;招商伊敦迈出了8月租赁住房“资本化”试水第一步,也奏响了租赁住房公募资产支持之声。其近13亿REIT正式获批,涵盖深圳两大公寓项目,房源套数超过920套;其招商蛇口“6个亿”在上海成立房屋租赁公司,也充分展现对租赁市场看好。同时其正在高端市场寻求品牌的升值与公寓资产高坪效化的增值,首个“亲子度假休闲服务公寓”也将在上海入市;城家公寓联手国企城家公寓济南首店1370间“公寓”开业,投资4000万天津空港华明店开业;乐乎公寓北京“芷岸轻居公寓酒店·亚运村店”开业,济南4388套大型租赁公寓社区签约,均体现国企联动,及开业积极性。

06

市场总结与下月度市场展望

CRIC Shenzhen Rental Report

“市场”新变化,9月深圳长租公寓市场可多聚焦“陪读”、口岸、外贸、短租等需求!

8月整体深圳长租公寓市场出租率仍然在“上升”,个人挂牌量、集中式公寓在租量持续减少,说明市场需求仍处于“延续热”状态。但是坪效租金结束“连涨”,说明租赁旺季正在过去,需密切关注市场新变化。

“西部降温,东部升温、中部仍强势”这些深圳租赁需求状态微妙变化,说明一些租房市场因产业、陪读、短租、外贸、口岸港人“跨城消费”、跨城陪读等需求在回升。根据一线市场调研,一些公寓方表示8月长租公寓租房需求仍然旺盛。在福田区一些长租公寓,一直处于满租状态,同时另一种现象,短租需求火热,有的公寓租金还提升30%内。一些长租企业还明确表示“口岸”租房目前需求十分旺盛,项目拓展正在积极推进。

总体来看,8月深圳租赁市场处于旺季阶段下半程,房源供应季节性下降。进入9月也预计步入租赁淡季,交易量或将回落。一些长租公寓方也表示过“租赁旺季过后,出租难的担忧”。随着租赁旺季结束,租赁需求减少,租赁规模和租金价格将均呈微小幅度下行趋势。但是住房租赁市场基本面不会发生明显变化,至少今年深圳8月市场强势于去年同期表现,租金并没有遵循去年7月后降温状态。接下来深圳住宅平均租金水平或将延续小幅波动状态。

9月的深圳租赁市场,伴随学生“回笼”,开学季的到来,城市游需求回归常态,租房的热度也将有所调整。但新生的“外贸需求”、口岸消费、“陪读”需求,叠加即将到来的中秋、国庆这些消费黄金假日周期,市场仍将有很强的“承接性”。租赁住房企业应当集中调整产品路线,把握好“金融化”机会,做好市场需求变化的应对。夯实“资产”良性运转,在年底深圳“返乡潮”之前助推一波租赁市场“高温”。

-END-

克而瑞不动产运营华南(文章内容仅为作者个人观点,不代表所在企业观点)

京公网安备 11011402013531号

京公网安备 11011402013531号