来源|时代投研

作者|雷映

编辑|孙一鸣

IPO前突击大幅增加研发投入后才满足上市条件,这家企业成功地引起了监管的关注。

最近三年,黄山谷捷股份有限公司(下称“黄山谷捷”)的研发费用从不足500万元迅速增长至1840.03万元。不过,该公司研发费用归集准确性在第一、二轮问询函中均遭深交所问询。

黄山谷捷于2023年5月8日申请创业板IPO获受理,并于今年8月9日顺利过会。该公司一直深耕车规级功率半导体模块散热基板领域。

时代投研发现,2022年研发费用突增后,黄山谷捷才满足创业板定位相关指标中“最近一年研发投入金额不低于1000万元”“最近三年研发投入复合增长率不低于15%”的要求。

不过,深交所在第二轮审核问询函中明确指出,黄山谷捷在研发费用核算上存在瑕疵,包括研发高管兼任管理职责但薪酬未予分摊、具体项目的研发工程师的部分薪酬未计入合同履约成本、研发项目结项后未及时转出。

8月6日、9月11日,就研发费用率低于同行、研发费用归集准确性等相关问题,时代投研向黄山谷捷发函并致电问询。截至发稿,该公司尚未回复相关问题。

研发费用一度不足500万元

黄山谷捷专业从事功率半导体模块散热基板业务,核心产品为铜针式散热基板。该产品应用于新能源汽车电机控制器用功率半导体模块的散热系统。最近三年,该公司的主营业务收入分别为1.95亿元、4.15亿元、5.99亿元,其中超93%来自于核心产品。

由于铜针式散热基板多为定制化产品,且在规模化生产前期需进行专门的模具设计和模具生产制造,黄山谷捷会参与客户产品前期研发工作,同步研发出满足客户需求的产品。

由此,黄山谷捷的研发活动分为自主研发和同步研发两种模式。

同步研发模式下,下游客户会以样件、小批量采购等方式对黄山谷捷同步研发过程中形成的合格样品予以采购,因此,黄山谷捷存在部分研发项目的最终研发成果形成了可供出售产品,交付客户并形成了销售收入的情形。对此,黄山谷捷根据会计准则,将形成收入产品的料工费随之结转至营业成本,其他则计入研发费用。

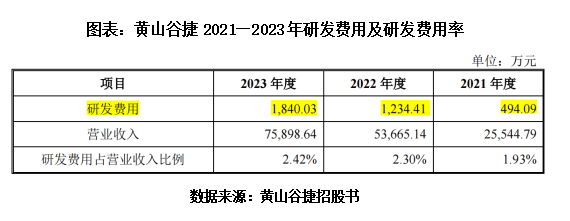

据招股书显示,2021年,黄山谷捷的研发费用为494.09万元,不足500万元,研发费用率则不足2%。同期,同业可比上市公司的研发费用在1600万~8050万元,研发费用均值为4598.24万元,研发费用率均值为5.29%。

彼时,与同业可比上市公司对比,黄山谷捷的研发费用规模偏小、研发费用率也偏低,且与创业板上市定位相关指标要求差距较大。招股书显示,黄山谷捷按照《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024年修订)》第四条第一款相关指标要求申报IPO,其中该指标要求“最近一年研发投入金额不低于1000万元”。

2022—2023年,黄山谷捷的研发费用分别为1234.41万元、1840.03万元,研发费用率分别为2.30%、2.42%。不难发现,2022年,该公司的研发费用突击增长149.84%至1000万元以上,并在2023年突破1800万元,最近三年的研发费用复合增长率达92.98%。

对此,深交所在第一、二轮审核问询函中均问询黄山谷捷2022年研发费用大幅提升的原因及合理性。

黄山谷捷在第一轮问询函回复文件中表示,2022年研发费用大幅上涨的原因主要系研发项目数量及研发人员数量增加,以及该年度增资控股黄山广捷。黄山广捷自2022年6月纳入合并范围。

第一轮问询函回复文件还显示,2022年黄山谷捷新增研发项目36个。第二轮问询函回复文件则进一步披露,该公司2022年新增研发项目中20个是同步研发项目。2023年,该公司同步研发项目对应的研发费用金额为650.48万元,自主研发项目对应的研发费用金额为1189.55万元。

研发费用核算瑕疵被要求整改

除了研发费用大幅提升的合理性,深交所还重点问询了黄山谷捷研发费用归集的准确性,并指出该公司在研发费用核算上存在瑕疵。

在第一、二轮审核问询函中,深交所均就研发投入要求黄山谷捷说明其与下游客户进行共同研发的分工情况、研发投入归集的准确性、同步研发活动的会计处理等是否符合相关规定。

对此,黄山谷捷表示,同步研发模式下,客户仅提供产品参数、技术指标等明细需求,公司独立开展散热基板新产品及模具的研发、设计活动并承担研发失败风险,享有同步研发过程中形成的专利、非专利技术,客户享有交付模具后的所有权并支付模具产品之对价。

不过,上述支付对价仅包括所转移相关产品的成本及合理利润,不包括对前期开发活动形成的支出。因此,公司同步研发项目前期进行的项目方案论证、工艺与技术研究与评审、产品工艺流程设计及优化等与模具设计开发工作不直接关联,但相关研发活动积累的技术经验具有通用性且可不受限制地推广运用,对应的费用计入研发费用。

需注意的是,深交所在第二轮审核问询函中指出,黄山谷捷存在研发费用核算瑕疵,包括具体项目的研发工程师部分薪酬未计入合同履约成本、兼任管理职责的研发高管薪酬未予分摊等,并要求该公司进行整改。

第二轮审核问询函回复文件显示,黄山谷捷经模拟测算,若将同步研发项目研发过程中涉及模具开发不直接关联的项目工程师薪酬计入合同履约成本,则2021—2023年的研发费用分别调减5.49万元、35.01万元、16.20万元。

上述回复文件还显示,周斌系黄山谷捷副总经理,是该公司长期分管研发的高管,精力主要投入研发工作中。2022年,周斌除上述工作外,还分管物料部,但该公司将周斌2022年薪酬全额纳入研发费用。

按整改要求,黄山谷捷根据周斌2022年全年计入研发费用的薪酬103.47万元,按10%的比例分摊部分薪资计入管理费用,相应调减2022年研发费用10.35万元。

尽管调减相应数据后,黄山谷捷的研发费用仍符合上市指标要求,但研发费用归集不准确也凸显该公司存在财务内控不足的问题。

(全文2228字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备 11011402013531号

京公网安备 11011402013531号