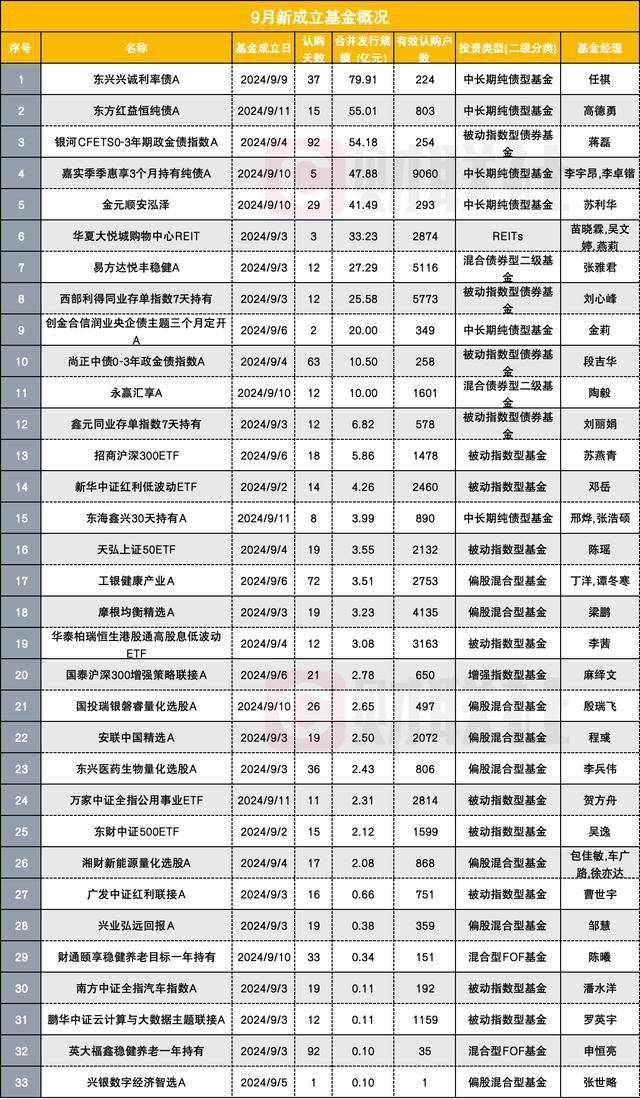

9月12日讯(记者 沈述红)9月以来,固收类基金发行市场的火热仍在持续,不仅仅是频频发布的提前结募和限购公告,屡屡高达数十亿的募集规模、超5000乃至高达9000户有效认购户数,都让同期的主动权益类产品望尘莫及。

记者统计,本月以来,新成立公募基金总规模为434.81亿元,其中近9成规模由债基贡献,动辄10亿元级别的发行规模在债基领域已稀松平常。不仅如此,债基不再仅仅是机构投资者的游戏,零售端的客户认购热情不减,本月有效认购户数排名靠前的产品均为此类产品。与此形成鲜明对比的是,9月依旧有主动权益类基金仅1户认购。

因为认购相对火爆,不少债券类基金也发布了提前结募的公告,包括国投瑞银启晨利率债、恒生前海恒源昭利、永赢汇享等。此外,近来,易方达基金、华夏基金、广发基金、南方基金、博时基金、前海开源基金、华安基金等公司还对旗下债券类基金发布了限购公告。

零售端也火爆

“目前的基金发行市场,债券基金是批一只发一只,少有发行失败的。”华东一位公募人士坦言。

事实也确乎如此,截至9月12日,本月已有33只公募基金成立,成立总规模为434.81亿元,其中88.01%的规模由债券类产品贡献。整体看,9月以来新成立的债券类基金为12只,合计发行规模为382.66亿元。

动辄10亿元级别的发行规模在债券基金领域也已稀松平常。上述12只产品中,有10只产品成立规模超过了10亿元,7只产品成立规模在20亿元以上,还有3只产品成立规模超50亿元。

最引人瞩目的,当属任祺执掌的东兴兴诚利率债,这只成立于9月9日的中长期纯债产品规模高达79.91亿元。另一只中长期纯债型基金——东方红益恒纯债,以及被动指数型债券基金——银河CFETS0-3年期政金债指数成立规模也分别达到了55.01亿元、54.18亿元。

在有效认购户数上,当前零售端的客户认购债券类基金的热情依旧不减,本月有效认购户数排名靠前的产品均为此类产品。

9月11日成立的嘉实季季惠享3个月持有纯债便是其中一例。这只由李宇昂、李卓锴共同管理的产品成立规模为47.88亿元,在5天认购期内的有效认购户数达到了9060户。

此外,西部利得同业存单指数7天持有和易方达悦丰稳健有效认购户数也分别有5773户、5116户,它们的成立规模分别为25.58亿元、27.29亿元。

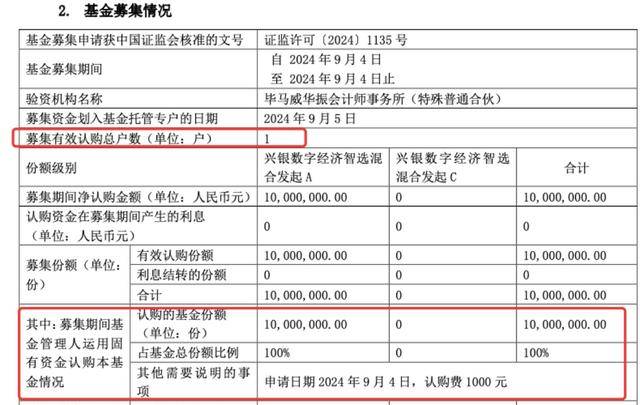

与此形成鲜明对比的是,9月5日成立的偏股型基金——兴银数字经济智选仅有1户认购,也即管理人自身认购1000万元;9月3日成立的养老FOF基金——英大福鑫稳健养老一年持有有效认购户数也仅为35户,产品成立规模1000万元出头。

频现提前结募、限购

因为认购相对火爆,不少债券类基金近日也发布了提前结募的公告。

仅9月11日,便有国投瑞银启晨利率债、恒生前海恒源昭利两只债券类产品宣布提前结募。其中,国投瑞银启晨利率债于9月2日开始募集,原定募集截止日期为2024年11月29日,但鉴于产品已达到基金合同生效的备案条件,国投瑞银基金决定提前结束基金的募集,自9月11日(含当日)起本基金不再接受投资者认购申请。同日,恒生前海基金公告,恒生前海恒源昭利原定的募集截止日11月29日将调整为9月10日。

更早一日,中长期纯债基金——金元顺安泓泽也宣布提前结募。永赢汇享、东海鑫兴30天持有、东方红益恒纯债、东兴兴诚利率债、创金合信润业央企债主题三个月定开、尚正中债0-3年政金债指数等6只产品均在本月宣布提前结募。

不仅如此,近来,易方达基金、华夏基金、广发基金、南方基金、博时基金、前海开源基金、华安基金等公司还对旗下债券类基金发布了限购公告。如天弘优利短债在9月11日公告,为了保证基金的平稳运作,保护基金份额持有人利益,产品将自9月12日起暂停本基金全部基金份额单笔金额100万元以上申购(含转换转入及定期定额投资)业务申请。景顺长城睿丰短债也公告,将申购上限设为1000万元。

事实上,每逢节假日,都会有资金转向低风险资产中避险,这也与货基、债基等产品的票息在节假日依旧按天计算的特性相关。而基金公司通过限购的方式,有助于缓解大额资金涌入对收益造成的摊薄。

不过,在一众限购的基金中,短债基金频频映入眼帘,这也与当下债券资产逐渐分化的市场表现密切相关。在长端利率整体呈下行趋势外,市场上的资金做多短债的意愿也逐渐加强。

基本面仍相对有利

在多家基金公司看来,尽管存在降准交易,但收益率下行空间或相对有限。同时,当前基本面对债市仍相对有利,但需要关注灵活性和负债端稳定性。

博时基金指出,9月初票据利率冲高回落,预计信贷需求仍然不乐观。已经公布的8月PMI和通胀数据表明经济基本面仍处于下行态势,当前基本面对债市仍相对有利。

“短期来看,央行面临呵护银行净息差和支持经济的艰难抉择,叠加国债买短卖长操作,债市交易难度加大。长期来看,基本面持续弱化下债券市场利率下行趋势不变,关注后续可能存在的超预期政策。”博时基金称。

“一方面,债市基本面仍偏正面,短期消费、中期出口都有压力,基本面大概率继续沿着内生趋势运行;但另一方面,债券估值偏不利,每年9、10月份机构保存胜利果实心态、政策变数(尤其是财政)、债券供给、地缘环境都容易引发不确定性。”民生加银基金表示。

在该公司看来,基本面走势、欠配压力、支持性货币政策、美联储降息等决定了债市整体或仍顺势,但债市“三低”,财政政策、地方债供给、机构行为上逆风且容易引发扰动。8月两次小规模赎回风波已给予市场警示,短期更注重灵活性和负债端稳定性。

“尽管存在降准交易,但收益率下行空间或相对有限。”长城基金认为,其一,是央行对于长端收益率水平依旧较为关注。其二,是若后续降准落地,收益率下行幅度仍取决于资金边际变化,但或较难期待资金的明显转松。其三,是稳增长储备政策或加速推出,将对市场预期形成一定扰动。

长城基金表示,整体来看,临近年末,账户流动性管理的重要性提升,参与博弈主要考虑负债及流动性管理要求,同时在曲线陡峭化程度难大幅走扩的情况下,优先考虑10Y国债+短端信用+存单的哑铃型策略。其中10年期国债品种具备一定凸性价值,短端国债和国开债性价比明显偏低,短端信用和存单仍有一定利差增厚。

(记者 沈述红)

京公网安备 11011402013531号

京公网安备 11011402013531号