来源|时代投研

作者|彭晨雨

编辑|孙一鸣

行业向上,同行亦表现不俗,这家电动叉车IPO企业产品销量表现却为何黯然失色?

上交所官网显示,浙江中力机械股份有限公司(下称“中力股份”)于今年2月1日获注册批文,拟登陆主板,但至今仍未发行上市。

时代投研研究发现,近十年来,叉车行业正向着电动化方向快速发展,电动叉车销量年复合增长率超10%。在此背景下,2021—2023年(下称“报告期”),主营电动叉车的中力股份表现却不尽如人意,年销量增速不足4%,落后于行业整体增速。

需要注意的是,报告期内,中力股份产能利用率呈逐年下滑趋势,其优势产品2023年销量同比增速跌至0.04%。然而,其此次IPO却拟募资超10亿元用于扩产,产能消化能力遭上交所质疑。

8月23日、9月9日,就销量未与行业同步高增以及产能利用率下滑等相关问题,时代投研向中力股份发函并致电询问,但截至发稿,对方仍未回复相关问题。

行业高增长但销量表现平平

招股书显示,中力股份专注于电动叉车等机动工业车辆研发、生产和销售,主要产品包括电动平衡重乘驾式叉车(Class I)、电动乘驾式仓储叉车(Class II)和电动步行式仓储叉车(Class III),产品广泛应用于物流仓储、食品饮料、电子商务、汽车制造、批发零售等多个领域。

近年来,叉车行业正向着电动化方向发展,随着电动叉车渗透率的提升,电动叉车的销量增速及占有率已明显超过内燃叉车。

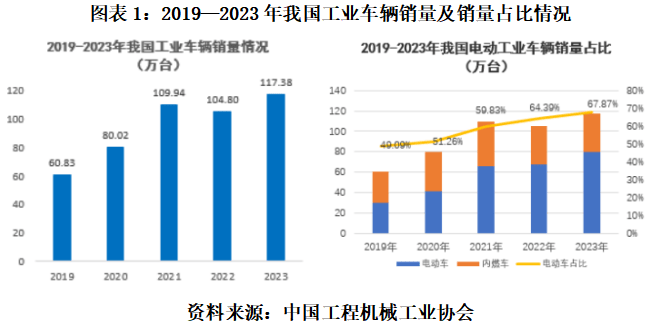

根据中国工程机械工业协会工业车辆分会近五年统计数据显示,2019年,我国工业车辆行业销量为60.83万台(含出口),2023年已达117.38万台(含出口),其间年复合增长率达17.86%。

从产品结构来看,在“双碳”目标背景下,2019—2023年,在我国工业车辆行业总销量中,电动车销量占比由49.09%增长至67.87%,呈稳定上升趋势,电动叉车逐渐取代内燃叉车已成为近年来行业发展的显著趋势。

从细分产品销量来看,根据世界工业车辆统计协会的数据,电动叉车销售量从2013年的53.47万台增长到2022年的141.58万台,年复合增长率达11.43%,高于行业总体水平;同期内燃叉车年复合增长率仅为2.96%,增速远低于电动叉车及行业总体水平。

然而,中力股份作为主营电动叉车的企业,近年来其产品销量增速却不足4%,且呈逐年放缓态势。

招股书显示,2021—2023年,中力股份电动叉车销量分别为234393台、241593台和248398台,其中2022—2023年新增销量分别仅有7200台、6805台,销量分别同比增长3.07%、2.82%。

由于中力股份主要采用以销定产的生产模式,在销量表现平平的情况下,电动叉车的产量逐年下滑。

据招股书显示,报告期各期,中力股份电动叉车产量分别为254811台、247385台、243621台,2022—2023年电动叉车的产量分别同比下滑了2.91%、1.52%。

产能消化能力遭上交所质疑

招股书显示,报告期内,中力股份电动叉车收入占比均接近八成,其中,电动叉车又以Class I和Class III型号为主。

中力股份在招股书中称,Class III电动叉车是公司的优势产品,公司于2012年推出电动步行式仓储叉车小金刚系列Class III产品,推动了行业从手动搬运到电动搬运的变革。公司Class III产品在行业内建立了较强的竞争优势,占据了较为领先的市场地位。

不过,时代投研发现,近年来,中力股份优势产品电动步行式仓储叉车(Class III)销售增速放缓。

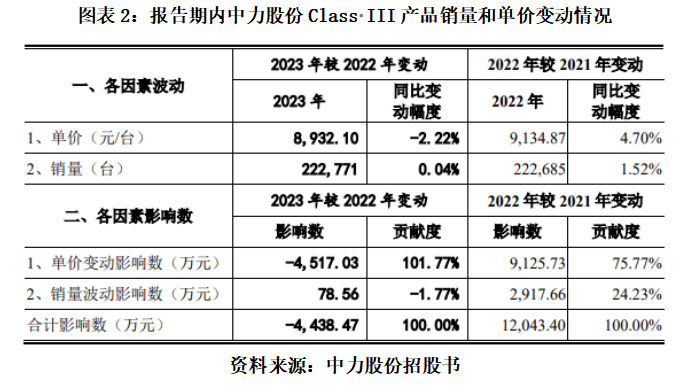

招股书显示,报告期各期,中力股份Class III产品的销售收入分别为19.14亿元、20.34亿元、19.90亿元,占主营业务收入的比例分别为45.98%、41.14%、33.87%,占比逐年下降。

需要注意的是,Class III产品2023年的平均单价为8932.10元/台,较2022年平均单价降低了2.22%。但即便降价,2023年中力股份Class III产品的销量也仅仅同比微增了0.04%,无法遏制收入下滑。

根据中国工程机械工业协会工业车辆分会统计数据显示,2023年,国内电动步行式仓储叉车实现销量60.19万台,同比增长14.63%,销量占比为51.28%,占据了叉车行业的半壁江山。

可以说,谁能啃下电动步行式仓储叉车这块大蛋糕,谁就能在叉车市场中占据一席之地。

然而,Class III作为中力股份的优势产品,与可比同行相比,其近两年销量增幅明显偏低。

2022—2023年,中力股份Class III产品销量分别同比增长1.52%、0.04%,新增销量分别仅有3344台、86台。反观同行,2023年年报显示,安徽合力(600761.SH)当年电动步行式仓储叉车销量同比增长了22.81%。

对于上述情况,在审核中心意见落实函中,上交所要求中力股份分析披露Class III电动叉车销售收入较2022年增速放缓、2023年1—6月同比下滑的原因,并充分进行风险揭示。

中力股份回复称,受近两年复杂多变的宏观经济形势影响,Class III的市场增速放缓,同时部分客户采购节奏有所变化。

值得一提的是,在产能增长、优势产品新增销量较少的情况下,中力股份的产能利用率出现了逐年下滑的情形。

报告期各期,中力股份产能分别为257,600台、263,100台、284,200台,产量分别为258,811台、251,106台、252,920台,对应的产能利用率分别为100.47%、95.44%、88.99%。其中,2023年的产能利用率已跌破90%。

在此情况下,中力股份还拟募资大幅扩产。

此次IPO,中力股份拟募资约11亿元投入三个扩产项目,建成后,合计将新增约17万台的产能,约为2023年末产能的60%。

对此,在审核问询函中,上交所要求中力股份结合产销情况、在手订单等,说明产能消化安排,是否存在产能无法消化的风险。

中力股份则回复称,公司在整体行业的市场空间及需求持续增长的基础上,基于现有的产能利用率及在手订单情况,合理地规划了本次募投项目的产能规模,并制定了一系列有效且可行性较高的产能消化措施,募投项目的新增产能规模具有合理性。

不过,中力股份也在招股书中坦言,如果在未来经营中市场环境发生较大变化,募集资金不能及时到位;或在项目实施过程中,遇到诸如国家宏观政策、市场、技术、财务等发生变化,使得项目不能如期完成;或募投项目新增产能无法及时消化,不能实现预期收益,则将对公司的经营业绩造成不利影响。

(全文2300字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备 11011402013531号

京公网安备 11011402013531号