记者 贺泓源 北京报道

光明乳业(600597.SZ)处于收缩状态。

该公司近期披露的财报显示,在2024年上半年,光明乳业营收127.14亿元,同比下滑10.08%;归母净利润2.80亿元,同比下滑17.03%。在二季度, 其营收62.97亿元,同比下滑10.92%;归母净利润1.08亿元,同比下滑28.19%。

眼下,整个乳业市场都在跌势。

尼尔森IQ披露数据显示,在7月,乳品全渠道增速同比下滑2.2%。作为对比,同期饮料全渠道销售增速为6.6%。

此种态势已经持续很久了。

2021、2022、2023年乳制品全渠道收入同比分别增长7.90%、下滑6.50%、下滑2.40%。2024年上半年,乳品市场全渠道销售增速同比下滑2.5%。同期,饮料市场全渠道增速为6.9%。

行业巨头们营收也纷纷下滑。

在2024年上半年,蒙牛营收446.7亿元,同比下滑12.6%;归母净利润24.5亿元,同比下滑19.0%。伊利营收596.96亿元,同比下滑9.53%;归母净利润75.31亿元,同比增长19.44%。

但光明的营收盘子相对伊利们差距过大,意味着其安全空间相对有限。

此外,正在猛攻华东市场的新乳业逆势增长。上半年,该公司营收53.6亿元,同比增长1.25%;归母净利润2.96亿元,同比增长25.3%。

这都放大了光明乳业的经营风险。

客观上,作为当地国企,上海市场对于光明乳业至关重要。

该公司更提出坚持“稳固上海,做强华东,优化全国,乐在新鲜”的发展战略。这在营收上表现尤其突出。

2023年,光明营收264.85亿元,同比下降6.13%。其中,上海市场营收达到71.12亿元,同比下滑4.13%。上海占比光明总营收比26.85%。

事实上,上海市场常年对光明乳业贡献收入占比在1/4左右,且收入占比呈现上升趋势。财报显示,2017-2022年,光明在沪营收CAGR为7.3%。作为对比,外地市场贡献收入呈下降趋势,2017-2022年收入CAGR为2.1%。

背后是,光明主力产品低温鲜奶对于消费半径的苛刻要求。

低温鲜奶(巴氏杀菌鲜牛奶)是以百分之百的生鲜奶为原料制成的牛奶,其生产加工中采用72°C~85°C的温度加热 10~15 秒,杀灭牛奶中大部分有害微生物来保证牛奶质量安全,同时最大限度地保留牛奶营养成分和纯天然风味。故而低温鲜奶需要冷藏保存,大部分产品的保质期为2~15天。

由此,拥有在沪奶源、销售渠道、品牌优势的光明乳业在当地拿下优势份额。且上海作为中国经济第一大城市,光明依靠在该市优势获得在华东市场溢价,于2023年继续保持中国鲜奶市场占有率第一位置。

另据欧睿数据,2022年低温鲜奶市场 TOP6 企业分别为光明乳业、蒙牛、新乳业、三元、伊利和南京乳业,市场占有率分别为20%、11%、8%、7%、 5%和 5%,行业前3的市场占有率为39%。

可问题在于,关键的上海市场正在趋向存量。

上海市统计局数据显示,2024年1-7月,该市实现社会消费品零售总额10514.64亿元,比去年同期下降2.8%。

而这似乎是种大趋势。

国家统计局数据显示。2024年上半年,全国社零增速为3.7%。以2023年社零体量为权重,计算各能级城市上半年增速。一线城市社零增速加权平均为-0.67%。

另外,布局偏一二线城市的太古地产商业零售增速偏低。上半年,北京三里屯太古里零售增速为-3.5%,广州太古汇增速为-9.4%, 北京颐堤港增速为-3.8%,成都太古里增速为-17.2%,上海兴业太古汇增速为-19.6%,上海前滩太古里增速为 0.2%。需注意的是,上半年北京三里屯太古里北区、上海兴业太古汇、成都太古里在进行结构改造,部分店铺关闭也造成了零售的损失。

此种态势下,上半年,光明乳业在上海/外地/境外分别实现营收37.5/50.6/38.6 亿元,分别同比-5.75%/-19.87%/+2.63%。

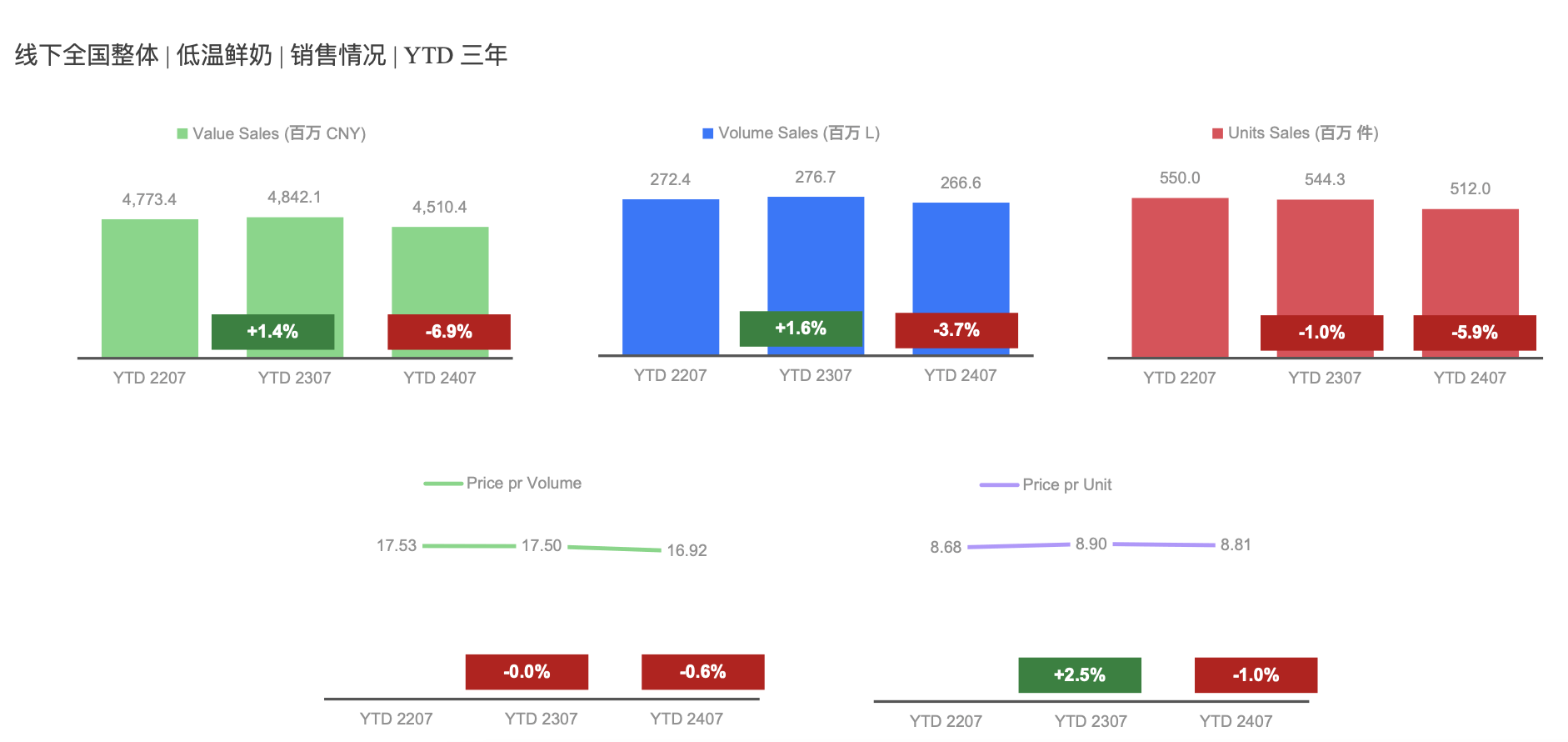

还需注意的是,低温鲜奶市场本身也在收缩。

尼尔森IQ向记者提供的数据显示,在2024年1—7月,全国线下低温鲜奶市场整体销售额为45.1亿元,同比下滑6.9%。

且在行业价格战下,销售单价也在下滑。以低温鲜奶销售占据销售主力的新乳业作为案例,上半年,该公司液体乳及乳制品实现营业收入48.79亿元,同比增长 0.4%,拆分量价看,销量55.6万吨,同比增长3.35%,吨价8769.7元/吨,同比下滑2.85%。

回头来看,光明还面临着新乳业在华东市场的强势进攻。新乳业对外披露,在上半年高端鲜奶收入同比增长约15%,其中朝日唯品鲜奶同比增长约15%,24小时中高端系列收入同比增长超过30%。

唯品鲜奶就主攻华东市场。该品牌于2016年12月被新乳业收购,2017年实现扭亏,近两年自有品牌收入保持40%至50%以上增长。据唯品对外透露,其在上海精品咖啡馆的市占率为40%,客户包括 manner,M stand 等。目前,唯品正基于在上海的强品牌力逐步向华东其他地区扩张B端市场。

在C端市场,目前唯品以华东作为核心,销售渠道主要包括山姆、 麦德龙等高端商超。新乳业对外提到,唯品于2022年在上海实现销售逆势大幅增长。

此外,新乳业已在华东地区实现密集布局。包括山东(琴牌、唯品)、浙江(双峰)、江苏(双喜)、安徽(白帝)、福建(澳牛)以及上海(唯品子公司)。据中国奶业年鉴数据,2020年,琴牌、唯品、双峰、双喜及白帝的低温产品产量占比均在七成以上,其中唯品仅生产低温鲜奶(其低温酸奶产品由琴牌代工生产)。

在此推动下,华东已成为新乳业增长推力。上半年,该公司西南/华东/华北/西北地区分别实现营业收入18.75/15.03/5.36/6.79亿元,分别同比-6.87%/+4.66%/+20.21%/-12.68%。

而蒙牛也在加码低温鲜奶市场。

2020 年3月,市场监督总局在《食品生产许可分类目录》中新增“高温杀菌乳”品类,且指出在国标发布之前可按经备案企业标准许可生产, 超巴奶生产许可被完全打开。 超巴奶的鲜奶保质期大于在15-21天之间,活性成分含量较巴氏奶低一些,但是较常温奶更高。

这打破了区域乳企在优势地区的竞争优势。

蒙牛从2017年开始布局低温鲜奶业务,并在当年末成立鲜奶事业部,利用与低温酸乳业务的协同性,蒙牛快速发展了低温鲜奶业务。2020年,蒙牛鲜奶业务板块销售额连续三年翻倍增长,在低温鲜奶市场份额扩张1.7倍,从2019年的4.1%增长至 2020 年的11.2%。

推力来自,作为乳业巨头,蒙牛在研发、奶源、渠道、品牌的优势。且蒙牛还在加大此块投入。其提到在2024年上半年低温鲜奶保持增长,其中每日鲜语增长达到双位数。

“每日鲜语扩张野心还不够。这造成了在全集团资源配置的时候有一点保守,应该给配置更多资源。”蒙牛前总裁卢敏放在2024年3月的业绩会上说,这是他作为蒙牛掌舵人的最后一次亮相。

总体来看,市场收缩与竞争加剧,都让光明乳业守住上海更难了。

更多内容请

京公网安备 11011402013531号

京公网安备 11011402013531号