电商市场日益成熟,作为电商产业链里的重要一环,代运营商的行业市场规模也进一步扩大,品牌方对电商精细化运营要求不断提高。然而,面对直播电商等新兴势力,代运营商们危机四伏。

出品|

作者|吴夏雪

审稿|云马

近期,宝尊电商(NASDAQ:BZUN)、丽人丽妆(605136.SH)、若羽臣(003010.SZ)、壹网壹创(300792.SZ)和青木股份(301110.SZ)这五家电商代运营商上市公司相继发布2024上半年业绩报告。此外,凯淳股份(301001.SZ)、姚记科技(002605.SZ)、华扬联众(603825.SH)、怡亚通(002183.SZ)、思美传媒(002712.SZ)、蓝色光标(300058.SZ)等上市公司也提供电商代运营服务,但并不作为主营业务,因此不做比较。五大电商代运营上市公司上半年营收有增有降、净利润有亏有赚,展现出不同的发展趋势。对此,电子商务研究中心进行解读。

从图表数据来看,宝尊电商营收规模最大,若羽臣营收增速最快;在净利润方面,仅宝尊电商一家公司仍在亏损,其余四家均盈利,其中,青木股份净利润规模最大,丽人丽妆净利润增速最快;在营业成本和研发费用规模方面,均是宝尊电商领先。

一、宝尊电商营收增长陷入困境

据国家统计局数据显示,上半年全国网上零售额70991亿元,同比增长9.8%,其中实物商品网上零售额59596亿元,增长8.8%,占社会消费品零售总额的比重为25.3%。可见,线上购物的重要性仍在提高。代运营商作为电商的“后勤部队”,也保持着较为稳定的增长。

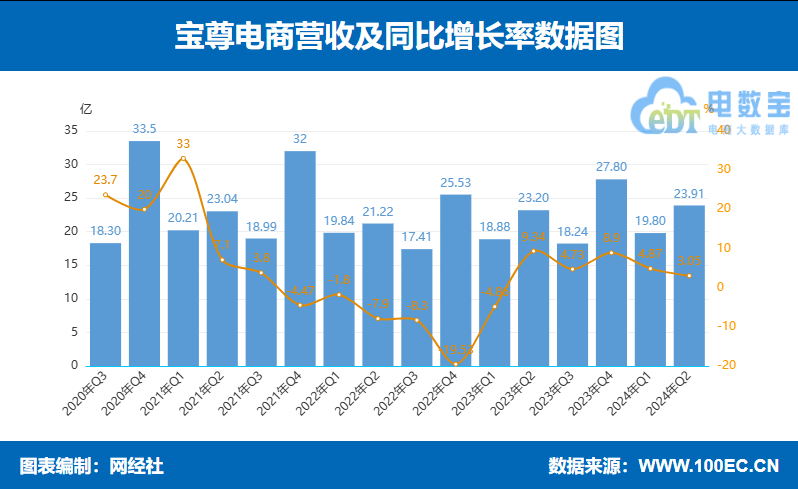

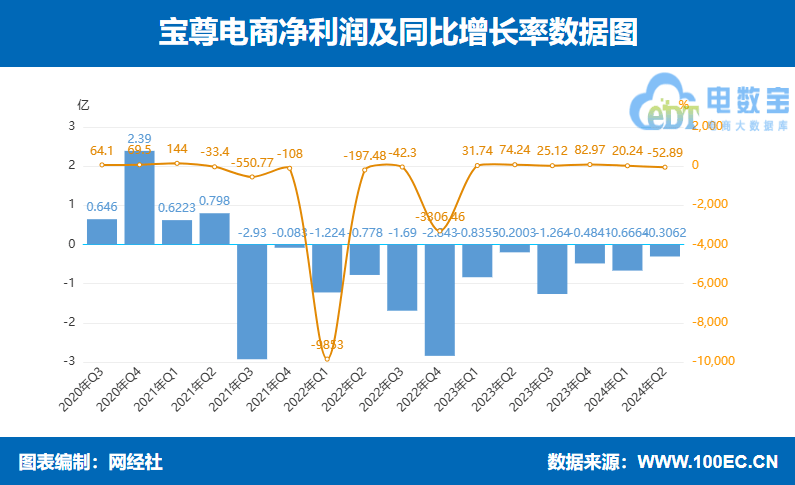

2024年上半年,宝尊电商实现营收43.71亿元,同比增长3.9%。宝尊2024年第一季度净收入19.8亿元,同比增长4.87%。二季度营收为23.9亿元,同比增长3.1%。报告期内公司实现电商业务收入21.3亿元,去年同期为20.1亿元。分项来看,服务收入为15.2亿元,同比增长9.4%,为电商业务整体恢复增长贡献颇多。

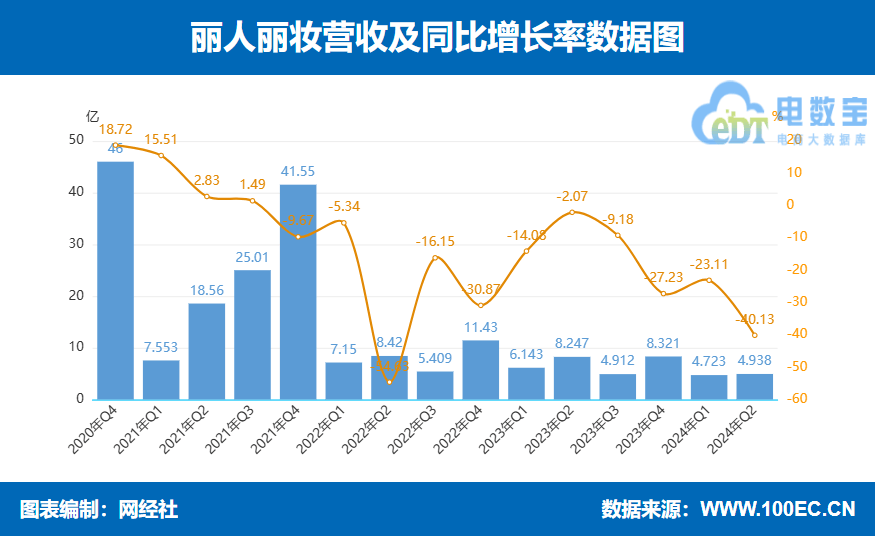

丽人丽妆上半年营业收入9.66亿元,同比下降32.86%。半年报数据显示,以玉容初、美壹堂为代表的自有品牌实现强劲增长,整体销售收入增速超160%。618期间,玉容初精华类产品GMV突破145万元,带动天猫店铺整体GMV增长超284%。

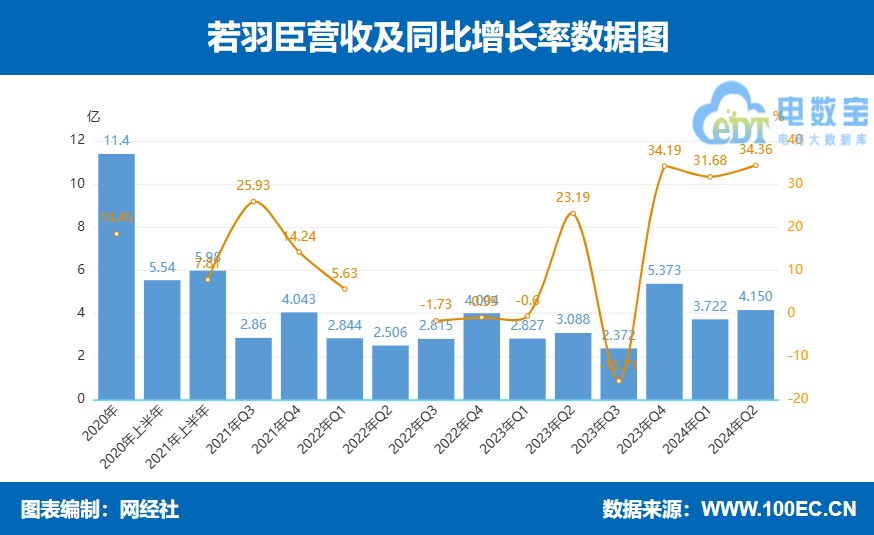

若羽臣上半年营业收入7.87亿元,同比增长33.08%。其中,品牌管理业务实现快速增长,营业收入2.20亿元,营收占比从2023年年底的11.75%提升至27.92%;自有品牌实现营业收入1.76亿元,同比增长67.11 %,占公司营业总收入的比重提升至22.39 %,代运营业务保持稳健步伐,公司上半年淘外占比达52.43%。

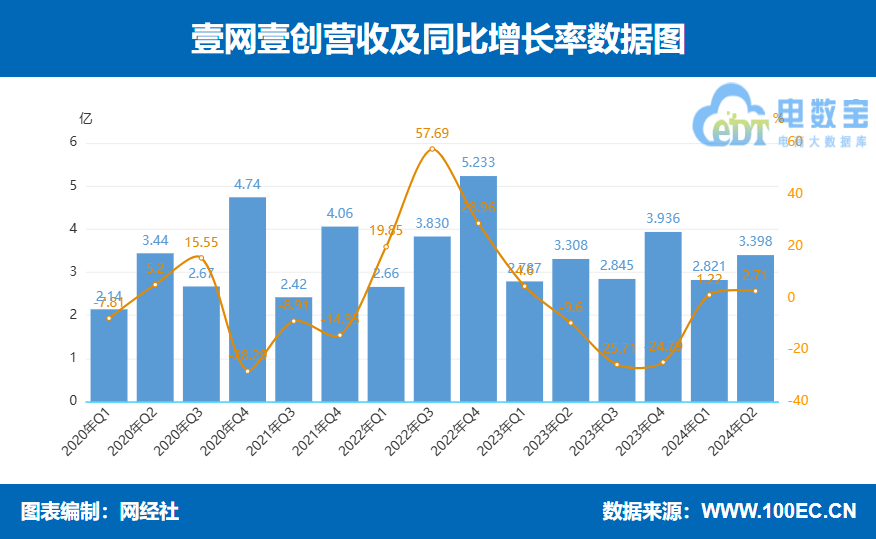

壹网壹创上半年营业收入6.21亿元,同比增加2.03%。报告期内,公司毛利率为27.75%,同比下降14.15%;净利率为10.76%,同比下降24.68%;净资产收益率(加权)为2.35%,同比下降24.68%。

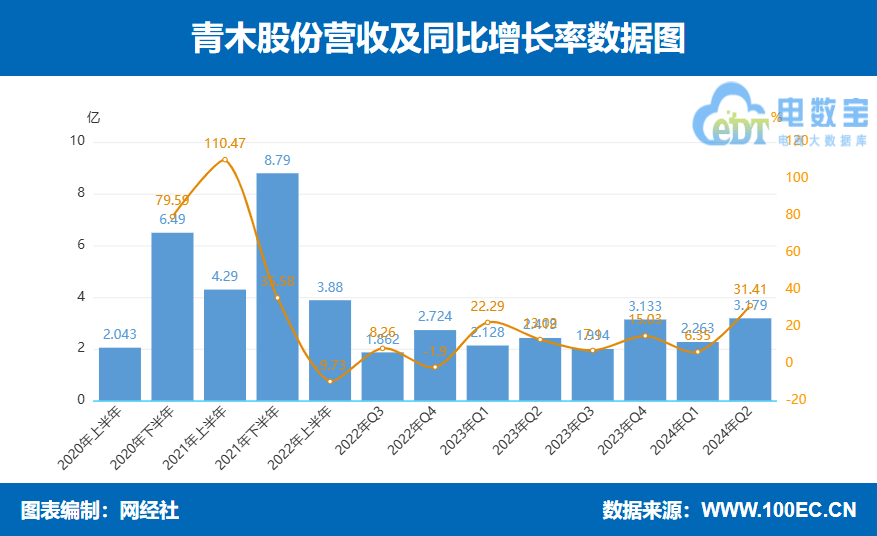

青木股份上半年营业收入为5.44亿元,同比增长19.68%。其中,青木科技第二季度实现营业总收入3.18亿元,同比增长31.41%,环比增长40.47%。

从营收规模来看,仍是宝尊电商一家独大,为43.71亿元。但从营收增速来看,则是若羽臣以33.08%领先。五家公司中,仅丽人丽妆营收增速下滑,丽人丽妆解释为,报告期内公司与部分品牌转变运营模式,从买断模式变成代运营模式所致。此外,丽人丽妆与部分品牌终止合作对于报告期内的营业收入也产生一定影响。

电子商务研究中心网络零售部主任、高级分析师莫岱青表示,这是宝尊电商自阿里巴巴清空股份后的首份财报,其收购的快时尚品牌GAP被寄予厚望,但上半年GAP营收在下滑。而且宝尊二季度营收增速为3.9%,与一季度的4.9%相比也有所放缓,增长陷入困境。而若羽臣在品牌管理、自有品牌以及代运营业务发展良好,上半年营收增速稳步提升,可见产品线多元化拓展思路是正确的。

“丽人丽妆可谓是‘内外交困’,内部需要面对实控人离婚纠纷、公司大股东轮番减持,外部则面临着传统电商流量红利见顶的压力。尽管丽人丽妆积极布局抖音等新兴渠道,但仍是见效甚微。”莫岱青补充道。

2024年3月,丽人丽妆披露了此前备受关注的实控人离婚案最新进展,因公司实控人黄韬涉及离婚后财产纠纷,前妻翁淑华请求进行财产分割,将登记在黄韬名下的公司股份合1.34亿股中的1/8股权份额即1674.75万股进行股权划转。按照公告日股价计算,黄韬离婚的“分手费”达1.36亿元。

二、丽人丽妆扭亏为盈

电商行业在经历了初期的自由扩张与快速发展阶段后,正逐步回归其商业的核心价值与可持续增长路径,构建起更为成熟与完善的新生态体系。众多品牌初期为了迅速涉足电商领域,纷纷借助代运营商的力量,如以淘宝等平台代运营业务为核心的多家企业成功上市。然而,随着市场的逐渐饱和与竞争加剧,电商代运营商群体面临了严峻挑战,发展陷入瓶颈,部分企业甚至难逃亏损困境,凸显了行业转型与升级的紧迫性。

上半年,宝尊电商净亏损为8728.10万元,同比缩小4.29%。一季度净亏损为6660万元,较2023年同期为8350万元收窄;二季度净亏损为390万元。

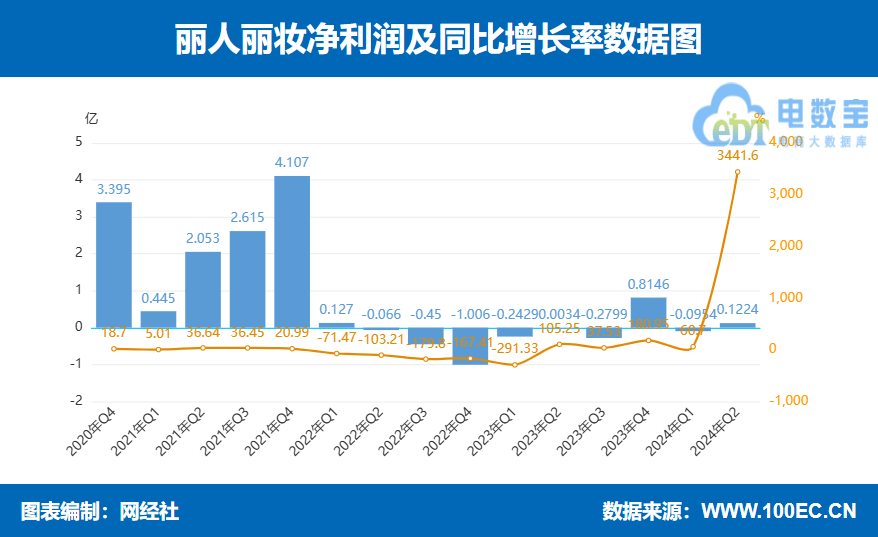

丽人丽妆上半年扣非归母净利润235万元,同比扭亏为盈。丽人丽妆表示,当下,全球消费环境复杂多变,电商行业竞争愈发激烈,新的消费需求对品牌发展提出了新的挑战。公司作为美妆电商领域的头部企业之一,将继续聚焦主业,夯实公司核心竞争力,完善公司管理水平与经营效率,打造稳定健康发展的业务模式,驱动公司实现高质量的可持续发展。

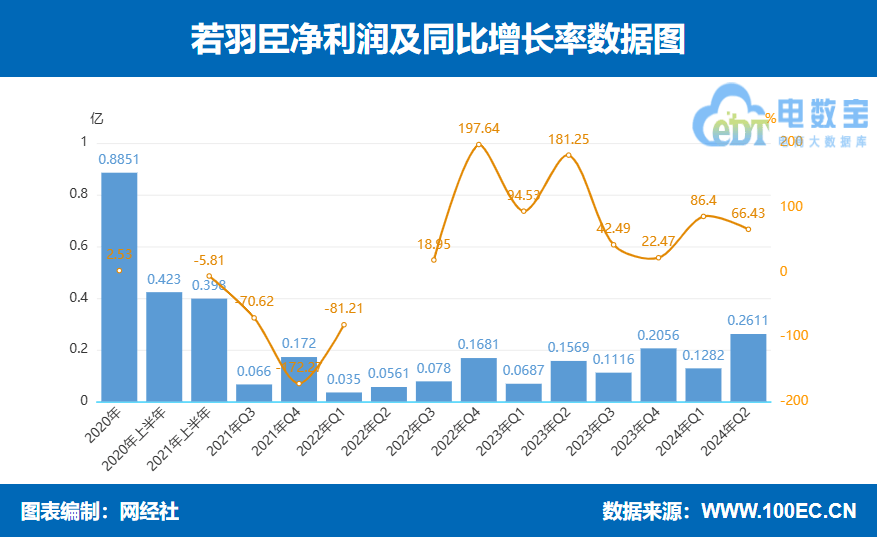

若羽臣上半年归属于上市公司股东的净利润0.39亿元,较去年同期稳步提升。壹网壹创归属于上市公司股东的净利润6681.01万元,同比下降23.18%;归属于上市公司股东的扣除非经常性损益的净利润6375.17万元,同比下降22.39%。

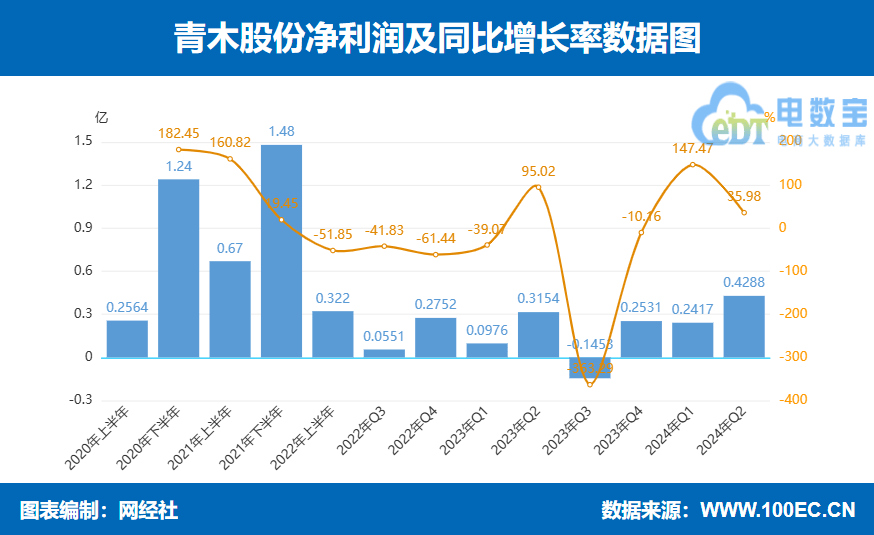

青木股份上半年归母净利润为6705.26万元,同比增长62.35%;扣非归母净利润为6051.35万元,同比增长70.77%;基本每股收益0.72元。

从净利润数据来看,青木股份上半年净利润最高,为6705万元;丽人丽妆增长最快,实现扭亏为盈。五家企业当中,仅宝尊电商仍为亏损状态,而壹网壹创则是呈现净利润下滑状态。

“丽人丽妆上半年通过主动调整品牌运营模式,加强全域精细化运营能力,并与多个知名品牌达成合作,提升了经营效率,因此实现了盈利。青木股份则是稳步前进,在电商代运营服务、品牌孵化与管理业务都有不错的表现。”莫岱青表示。

五家公司中仅宝尊电商处于亏损状态,同比有所收窄,不过2021年至2023年,宝尊电商三年累计亏损已超10亿元。莫岱青指出,宝尊电商在面临市场挑战和竞争压力时,虽然通过一系列努力减少了亏损,但尚未完全实现盈利。公司可能需要继续优化运营策略,提高盈利能力。从财报来看,宝尊电商的转型也不是很顺利,上半年品牌管理板块合计收入为6.08亿元,对宝尊电商总营收的贡献依旧相对较弱,且仍处于亏损状态,影响了宝尊电商的整体利润。

三、受新势力冲击 各自寻找新方向

随着品牌方需求的多样化,电商代运营市场也形成不同维度的市场细分,美妆、鞋服、3C数码等主要品类行业集中度最高。综合型品牌电商服务覆盖多个行业和品类,而垂直型品牌电商服务则专注于美妆、家电3C、母婴等个性化特征较为突出的少数品类。不过,如今的代运营商们已不局限于服务品牌,而是发展自有品牌。为此,不少公司纷纷加大投入。

在营业成本和研发费用方面,均是宝尊电商规模最大。在增速方面,若羽臣的营业成本增速最快,为20.18%,丽人丽妆的研发费用增速最快,为117.69%。此外,若羽臣、壹网壹创的研发费用增速均下滑。

上半年,宝尊电商继续推进本地化策略,通过优化客户体验、提高转化率和扩张门店版图等措施积极应对市场挑战。在运营方面,宝尊致力于通过精益运营持续降本增效。具体措施包括实施六西格玛培训、开发全面的精益运营管理体系,以及推动生成式人工智能(AIGC)工具在业务层面的应用。

丽人丽妆上半年主动调整品牌运营模式,夯实全域精细化运营能力与效率。并继续加大自有品牌发展力度,通过产品升级迭代、品类拓展等方式以满足消费者日益多样化的需求。

若羽臣则是持续聚焦业务的提质增效,推进新技术在日常经营中的落地应用,以数智化手段赋能平台运营、客服运维、库存管控以及供应链管理,为全链路业务开展提供新质生产力。

壹网壹创上半年服务品牌数量增加,公司同步拓展海外新锐品牌。渠道方面,壹网壹创持续在抖音、小红书及微信小程序等新兴渠道发力,合作品牌进一步向头部服务商集中、全域服务能力不断增强,新签客户增长或持续带来业绩增量。

青木股份上半年新服务品牌不断增加,服务品类上也从核心大服饰品类向其他品类进行了拓展,其品牌孵化与管理业务保持接近翻倍高速增长。此外,青木股份在AI基础技术、战略中台及具体应用层面均加大了投入力度。

莫岱青表示,当前传统电商流量竞争加剧,电商代运营行业面临直播等新兴势力的冲击,此外,如何保持与客户的长期合作关系、如何应对市场变化带来的挑战、如何提升自身的核心竞争力等也是它们需要考虑的问题。实际上,代运营模式日渐式微,丽人丽妆、若羽臣等都在布局自有品牌来缓解营收空间被挤压的现状。此外,悠可、碧橙电商、上佰电商、兴长信达等电商代运营公司也在尝试新的出路。

此外,莫岱青还介绍,“5G+工业互联网”建设加速推进,平台构建逐步完善推动平台服务数字化,电商行业渐步入品牌电商全渠道发展时代。电商服务商也趋于多元化发展,细分来看,主要有SaaS类、全链路服务商类、模块化服务商类、营销类等。

企业库显示,除以上五家上市公司外,电商代运营公司还包括悠可、碧橙电商、上佰电商、火蝠电商、索象电商等。此外,电商服务商主要玩家还包括:电商SaaS服务商类:微盟、有赞、光云科技、聚水潭、企迈科技;全链路服务商:乐其电商、千匠网络、网营科技、魔筷科技;DP类服务商:融趣传媒、构美等。

“电商服务商仍需不断提升自身实力,加强品牌建设,提高用户粘性,以应对市场的变化和挑战。同时,也需要关注政策变化,合规经营,避免违规操作带来的风险。”莫岱青补充道。

京公网安备 11011402013531号

京公网安备 11011402013531号