文|产业科技Pro

出海,已成为头部互金的共识。

其实互金出海的故事,早从2017年的141号文(现金贷业务整顿)起就已经徐徐展开。彼时,部分互金机构、P2P平台以及大数据风控服务商,开始涉足海外市场,背调一轮接一轮,企业内部战略研讨一场跟一场,目的只有一个,去海外市场挖掘增量。

六七年过去了,出海的收获肉眼可见。一个是国内市场流量红利式微,存量博弈加剧下的增量获取越发艰难,出海成为互金机构最亮丽的业绩增长曲线。

一个是布局早、本地化成熟的互金平台已经在海外市场拔得头筹,跑通牌照、获客、风控、贷后管理整个链条,成功复制了国内互金爆发的经验。

当然,随着海外市场移动支付、在线借贷渗透率提升,消费者权利意识增强以及监管制度愈发完善,互金出海领域也与国内一样,面临利率收缩、监管趋严、竞争加剧的局面。但与国内市场相比,互金出海仍是复制国内增长经验,市场空间犹存。

尤其是利率区间收窄,互金海外市场利率逐步下降,将是大趋势,这将对出海互金机构的盈利造成一定冲击。多家机构表示海外业务还在培育期,整体规模小,虽然利率高,但是风险也高,实际盈利不多,或者仅仅盈亏平衡。

以最热门市场印尼为例,同业人士反馈,印尼现有P2P互金玩家面临大浪淘沙,将逐步淘汰一批机构。

在此,「镭射财经」将从信也科技、洋钱罐、我来数科、嘉银金科、乐信等主流金融科技企业的出海实践出发,深入分析互金出海(主要是东南亚出海)的监管、规模、获客、定价、风控及业务前景,希望能给行业呈现出一个更加清晰的互金出海全景。

为什么出海?

1、海外市场的吸引力

一切都像早期的中国互金市场,充满机遇。海外互金的机遇主要体现在三个方面:

1)东南亚的互联网、房地产、加工制造业等都在复制中国曾经走过的路,宏观经济走势下构造了亿级的人口红利,以此形成较大GDP 增长潜力等。加之互联网普及,在线支付、借贷需求上升。

2)供给少而弱,客诉及风险暴露尚不充分,致使海外互金领域拥有相对宽松的监管红利。

3)各种金融基础建设落后的普惠金融市场红利。“三大红利”并存,使得海外互金成为当前最具吸引力的金融市场。

2、国内市场的压力

一是,早期银行、消金公司等金融机构都不太愿意为一些互金公司的撮合交易提供资金,P2P等资金通道也基本停滞,以及违规数据公司治理,很多机构的放贷业务的链条都受到很大影响;

二是,流量获取越来越难,海外新兴市场或是一条出路;

三是,P2P和现金贷行业整顿,机构监管和功能监管并举,国内互金市场趋于合规化、标准化,旧有放贷模式难再进行新增撮合交易,各家互金平台转向助贷。

在此背景下,国内互金行业的领先者瓴岳科技(洋钱罐)、信也科技(拍拍贷)、汇立集团welab(我来贷)、奇富科技、乐信等,在出海业务方面可圈可点。互金机构出海地包括东南亚、南美、非洲等,但是主要的首选地还是我们的近邻东南亚。

互金出海怎么玩?

互金出海机构众多,玩法不尽相同,但面对同一地区的受理环境,接受的监管规则、客户画像、风控机制、运营逻辑大同小异。具体来看,互金出海商业模式主要聚焦监管、获客、资金、定价、风险管理等方面。

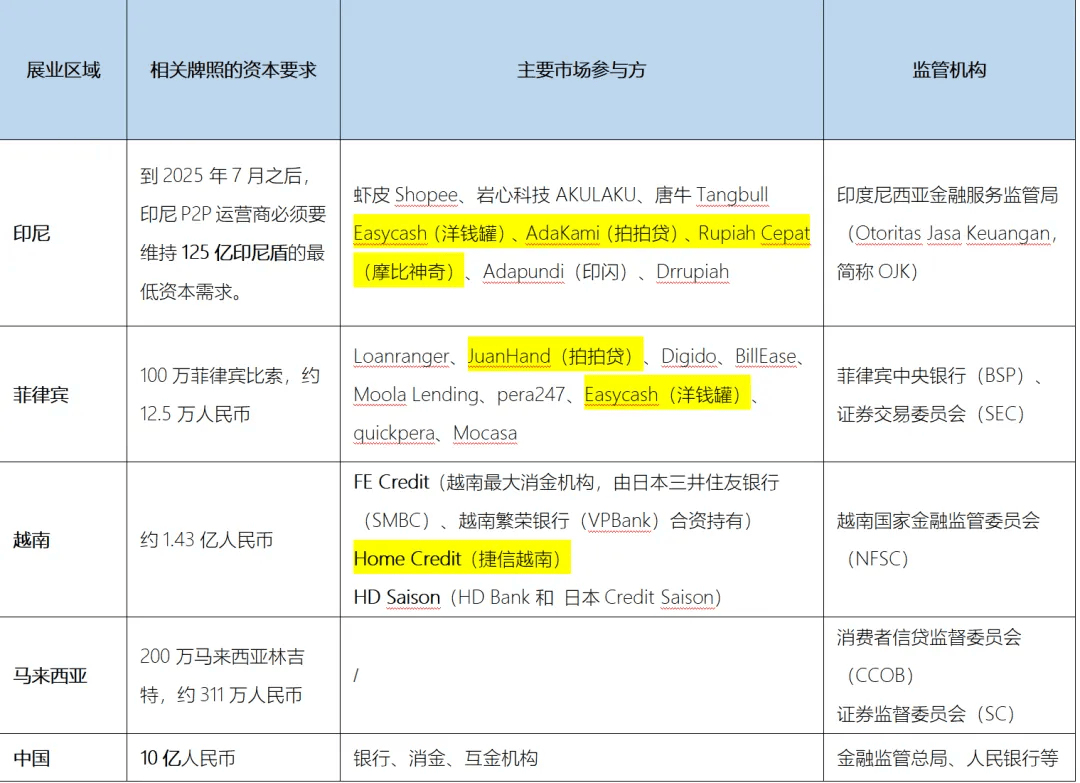

1、市场准入(监管规则)

互金出海的展业前提当属牌照。互金机构通过新设立、或者参股控股方式获取合法放贷牌照或者资质,如银行牌照,welab、维信、小米、众安在境外设立虚拟银行,或者在海外市场入股当地银行;放贷牌照,在印尼地区更多互金机构是在当地做类似P2P的模式,注册成为P2P在线借贷服务商。

实际上,随着各国加强金融监管,想拿到放贷牌照,难度也越来越大。

比如在印尼的互金机构,想要合规放贷,需要达到至少两个标准。一是获得印度尼西亚金融服务管理局(OJK)的许可证,二是注册印度尼西亚联合资助金融科技协会(AFPI)会员,后者是OJK官方指定的P2P借贷服务机构。根据OJK 规定,印尼所有 P2P 借贷服务商必须注册为 AFPI 会员。

2022年7月4日之后,申请成为印度尼西亚P2P在线借贷服务商,需要遵循印度尼西亚金融服务管理局(OJK)发布的新版监管条例(POJK 10/2022法规),该法规对印度尼西亚在线借贷企业提出了更详细、严格的监管要求,并且将实缴资本的下限要求提高了10倍。

这些调整目前不会立即影响已成立企业,预计在未来一段时间,参与者或将寻求以并购方式成立新借贷平台。此外,注册成为有限责任公司形式的P2P运营公司,外资注册持股比例不得超过85%。

2、资金募集(放贷资金)

出海的互金机构主要放贷资金是在当地募集,或者部分以自有资金为担保寻找银行等金融机构进行配资,也有部分是国内业务输血给海外业务,像一些国内互金企业在开拓业务初期都是以千万级资金支持海外业务。

由于互金出海携带的离境资金有限,通常是在拿到类似OJK批准的网络借贷牌照之后在当地募资。部分在美国或者香港上市的互金平台,当年募集的海外资金,以及发行美元债,可以更好将资金转移到出海的新市场。这也就决定了,已经在海外上市的互金平台,更容易出海开拓新市场。

3、客群特征

目前了解的几家出海的互金机构在东南亚市场的客户群体的几点特征——“件均金额小、借款期限短、借款利率高、客户年龄低”,部分类似当年国内的PDL和早期学生贷等模式。

4、获客来源

互金出海的模式为线上借贷,流量也已线上为主,主要获客渠道为Tiktok、Facebook、Google等流量渠道。业内人士反馈,部分出海互金机构的获客成本四五百元,相比国内动辄千元的新客成本,已经好很多。

5、科技和数据服务商

阿里云(已经为多家出海互金机构提供云服务等科技服务,阿里云为出海企业提供全面的基础设施 (IaaS),涉及计算、存储、数据库和网络等服务)、同盾科技(2017年12月首先在印尼开始展业,开始三个月就接入了几十家现金贷平台)、ADVANCE.AI等等。

比如,ADVANCE.AI提供数字身份验证和风险管理解决方案。

6、定价区间

从互金出海的定价模型来看,利率上限还是远远高于国内。

如主流市场印尼的信贷最高日利率小于0.3%,年利率小于108%;菲律宾的信贷最高日利率小于0.5%,年利率小于180%。这些主流互金出海地区的定价也在压缩。一些经济更落地的地区如非洲,近年来数字信贷市场发展迅猛,定价更高,普遍年化在100%以上。

主流互金出海地区定价情况:

7、不良率(90天以上的客户违约率)

高定价必然意味着高坏账水平,但随着监管趋严,各地区的不良监管指标也在收紧。

根据印度尼西亚金融服务管理局(OJK)的数据,截至2022年12月的统计,90天以上的客户违约率超过5%的在线借贷企业有25家,但在2023年2月,90天以上的客户违约率超过5%的在线借贷企业下降到只有19家。

印度尼西亚金融服务管理局(OJK)的不良容忍线是5%,这个监管比例国内的一些互金机构恐怕都无法满足。

8、贷后催收

虽然海外互金版本相对较低,但贷后催收的容忍度一点也不低。

印度尼西亚金融服务管理局(OJK)规定:债务催收是滥用金融服务业务从业者权力的一种形式,金融服务业务从业者的债务催收应符合道德规范。

《印度尼西亚刑法典》规定,催债人强行没收或拿走债务人财物的行为是违法的,恶意催债人可能会因此被判处盗窃罪行,处以最高5年的监禁和罚款。

催债人不能以暴力或威胁手段催款。如果债务人违约,债权人应先向债务人发出警告信或者训诫。债务人收到警告信或谴责后,代表债务人已被宣布其疏忽履行了还款义务。如果借贷协议中已有事先约定通过仲裁渠道解决,出现债务违约后,也可以通过仲裁渠道解决。

出海去哪里?

互金出海去向主要集中在东南亚地区,其中印尼成为各家首选出海地。

互金出海地区汇总:

互金出海首选地印尼市场:准入收紧,利率限制,规模增长

准入方面:

印度尼西亚作为东南亚第一大经济体,也是世界上第四大人口国家,是众多互金出海的首选地。已经暂时停发新的P2P运营许可证。

2017年起,印尼加强了对在线借贷行业,尤其是P2P在线借贷平台的设立管理,在线借贷企业的数量在近5年内并没有出现明显的增加趋势。截至2023年8月,印尼联合融资金融科技协会共有提供借贷服务的认证成员企业101家。

规模方面:

印尼联合融资金融科技协会指出,2021年 印尼银行体系的贷款规模增长了7%,而在线借贷企业的贷款规模却增长了112%。2022年 由于全球政经局势的不稳定,印尼在线借贷企业的贷款规模年增长率降至50%左右,但仍远高于银行体系10%的贷款增长率。

从2018年到2023年8月,印尼在线借贷平台累积贷款发放量已达到657.85万亿印尼盾(约合427.6亿美元),约有113万贷款发放人账户(即借方),约有1.1728亿贷款接收人用户(即贷方),主要分布在爪哇地区。

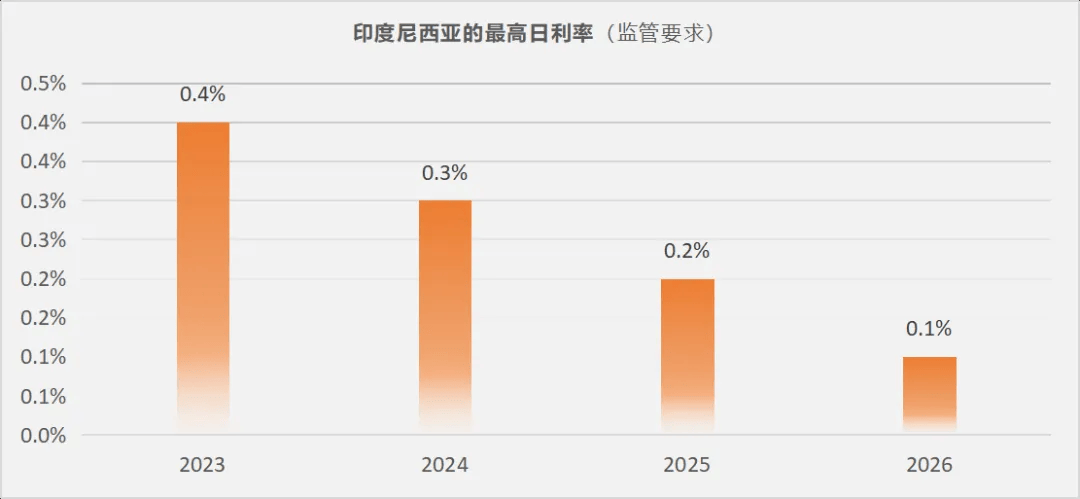

利率限制:

印尼之前的借贷最高日利率为0.4%,但是按照印尼新的监管要求,从2024年1月1日起,最高日利率降为 0.3%(年利率小于108%)。

2025年最高日利率降为0.2%,2026年最高日利率降为0.1%(即至2026年,印尼最高消费贷款利率将降至约 36%)。

印尼规模排名前十的P2P运营商:

出海机构版图盘点

一、汇立集团WeLab(我来贷):发力香港、印尼

香港汇立集团WeLab拥有超过6000万个人用户以及超700家企业客户。汇立集团的互金业务起初在香港进行小范围试点,在香港市场推出半年以后,选择了向内地突破。现在汇立集团WeLab逐渐转向香港、东南亚市场。

目前,汇立集团在中国内地已经很少招聘,主要在香港大批招兵买马,发力香港和印尼市场,并着手筹备开拓马来西亚市场。汇立集团在三地市场拥有多个品牌:

(1)在中国香港拥有纯线上信贷平台“WeLend”和数字银行“WeLab Bank匯立銀行”;

(2)中国内地品牌包括纯线上金融科技平台“我来数科”、一站式金融科技服务商“天冕科技”、全场景支付与智慧电子钱包“钱夹谷谷”、精品分期电商平台“就享买”;

(3)在印尼与当地大型综合集团Astra合资成立的金融科技公司“AWDA”,并在当地推出纯线上贷款平台“Maucash”;以及在印尼与Astra共同持有的“雅加达服务银行”(PT Bank Jasa Jakarta,BJJ)推出全新数字银行服务“Bank Saqu”。

二、瓴岳科技(洋钱罐):印尼第二,发力印尼、墨西哥

除了在中国市场展业外,瓴岳科技海外国际化业务也服务了东南亚、南美、非洲等地区用户。在印尼、菲律宾、墨西哥、巴西、泰国、日本、印度等地区设有分部,服务用户超6250万人。瓴岳科技的海外业务包括印尼Easycash、墨西哥Credmex等。

2020年11月,集团子公司PT.Indonesia Fintopia Technology于2017年11月在印尼雅加达注册成立,并在印尼金融服务监管局(OJK)获得许可,印尼业务Easycash持牌经营。业内人士透露,瓴岳科技(洋钱罐)在印尼的信贷业务Easycash余额20多亿元,截至今年8月末的累计放款额56万亿印尼盾。

三、信也科技:印尼第三、菲律宾第二,海外信贷余额达14亿

信也科技(拍拍贷)2024年二季报及半年报显示,6月末总贷款余额656亿元,其中海外业务亮眼,海外信贷业务余额13.6亿元,同比增长27.3%。收入方面,报告期内海外信贷业务成交45亿元,同比增长32.4%;海外业务收入增至人民币11.57亿元,同比增长21.9%,占总净收入的18.3%。

2019年12月信也科技的印尼业务Adakami获得了印度尼西亚金融服务管理局(OJK)颁发的金融借贷机构许可证。截止2024年6月末,信也科技在印度尼西亚的信贷业务Adakami余额约10+亿元人民币,排名前三;在菲律宾的信贷业务余额约3.4亿元人民币,排名第二。

2020-2023年,信也科技在印尼和菲律宾的业务近四年复合增长率均超过100%,业内人士表示规模仍在继续增长。

四、嘉银科技:发力印尼、墨西哥、尼日利亚

嘉银科技子公司极融科技,2017年起开始在东南亚等地区拓展业务。其董事长严定贵曾表示,将探索金融科技在东南亚、拉美、非洲等更多国家和地区落地的可能。

2019年,建立印尼职场;2021年9月,在尼日利亚开展业务。2023年增加了在印尼及墨西哥的投资,增加了尼日利亚的贷款规模及收入。

此外,乐信2024年二季度在墨西哥放款环比增长61%,营收环比增长113%,加速海外业务;快牛智能,发力泰国、菲律宾、墨西哥和巴基斯坦。

出海未来展望

海外业务被国内多家互金机构当做第二增长曲线,并且已取得成效。其中,瓴岳科技(洋钱罐)、信也科技(拍拍贷)、汇立集团welab(我来贷)等机构的发展路径都值得同业借鉴,是互金业务本土化和合规适应性的典型样本。

对于互金扎堆出海地东南亚市场,东南亚的监管机构也在学习中国的监管路径,如利率限制、收入负债、信息保护、催收等。另外,印尼、菲律宾均暂停发放新的牌照,监管收紧趋势明显。

接下来,互金出海的准入门槛会大幅提升,先行者能否继续复制国内成功经验,在海外市场开疆拓土,尚待观察。

京公网安备 11011402013531号

京公网安备 11011402013531号